Crowdfunding udziałów

Tylko jak się otworzy wycenę PWC to od razu można przeczytać:

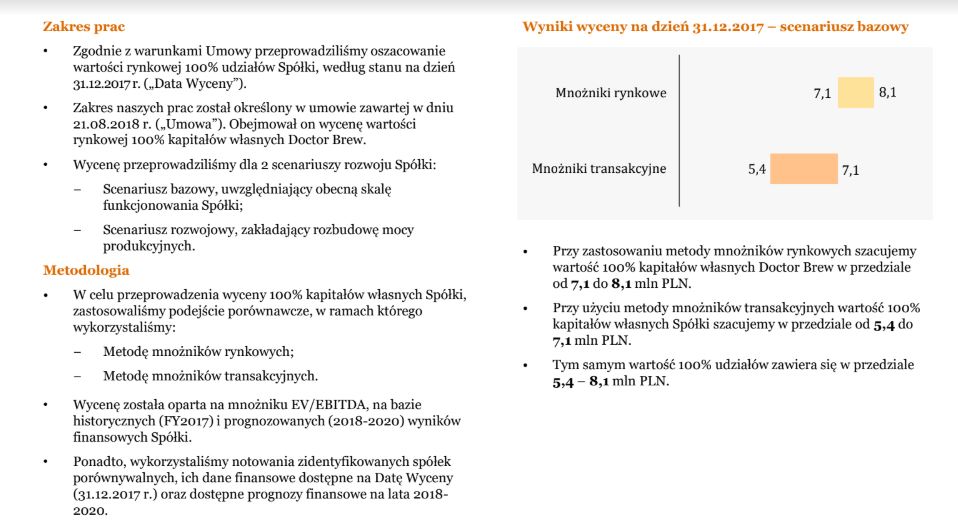

Czyli 5,4-8,1 mln zł – tego nie znajdziesz w prezentacji.

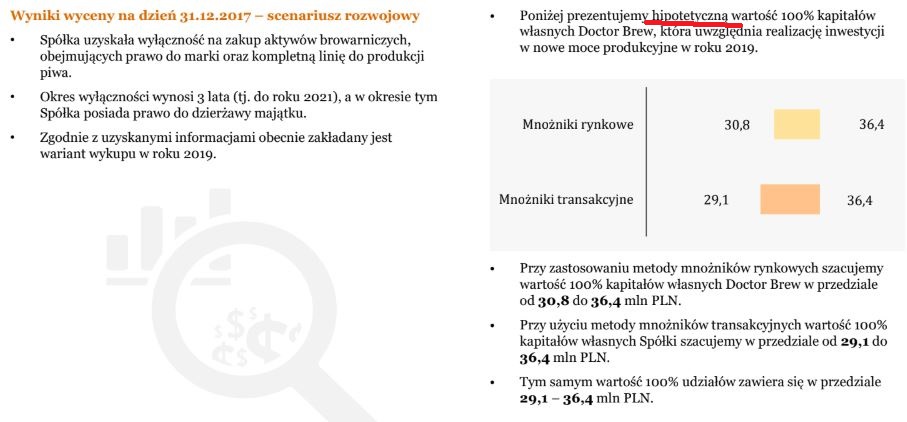

Jedynie w scenariuszu rozwojowym uwarunkowanym kupnem browaru Lwówek dzięki uzyskanych środkom ze zbiórki i kredytowi oraz osiągnięciem zakładanych poziomów produkcji i sprzedaży oraz marży PWC wyliczył hipotetyczną wartość spółki.

Oczywiście, jeżeli spełni się zakładany skok przychodów i zysków (a PWC zastrzega, że oni nie weryfikowali możliwości realizacji tego scenariusza):

Podsumowując traktuj oferty crowdfundingowe objęcia udziałów jak obciążone większym ryzykiem. Dokładnie je analizuj i poznaj rynek, zarząd, szansę na realizację planów oraz sprawozdania finansowe.

Ja zdecydowanie odradzam przeciętnemu inwestorowi giełdowemu.

PS Komentarz spółki Dr. Brew do powyższego wpisu (otrzymany 29-11-2018):

cały okres działalności w formie spółki kapitałowej, zgodnie z prawnym

obowiązkiem spółka dostarczała i dostarcza sprawozdania finansowe do KRS, w

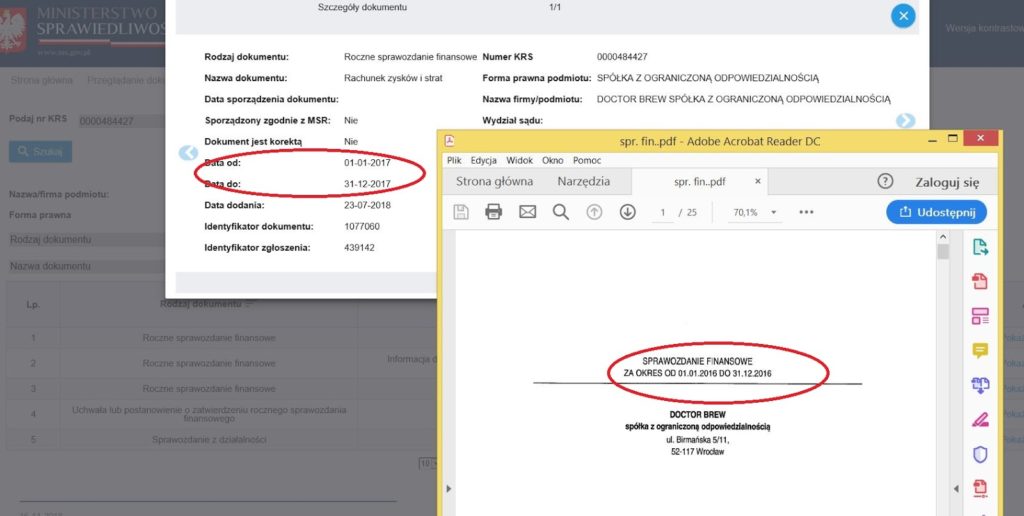

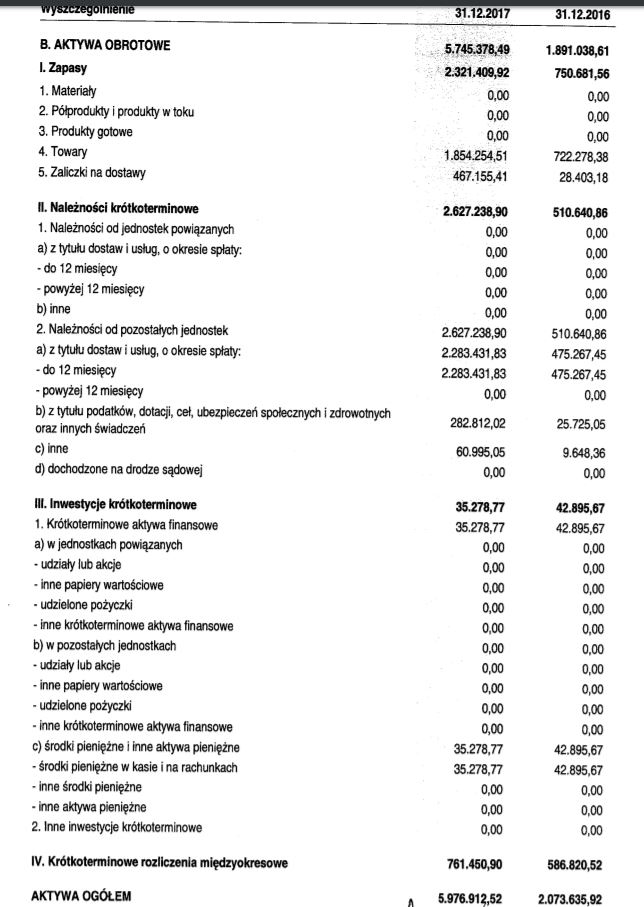

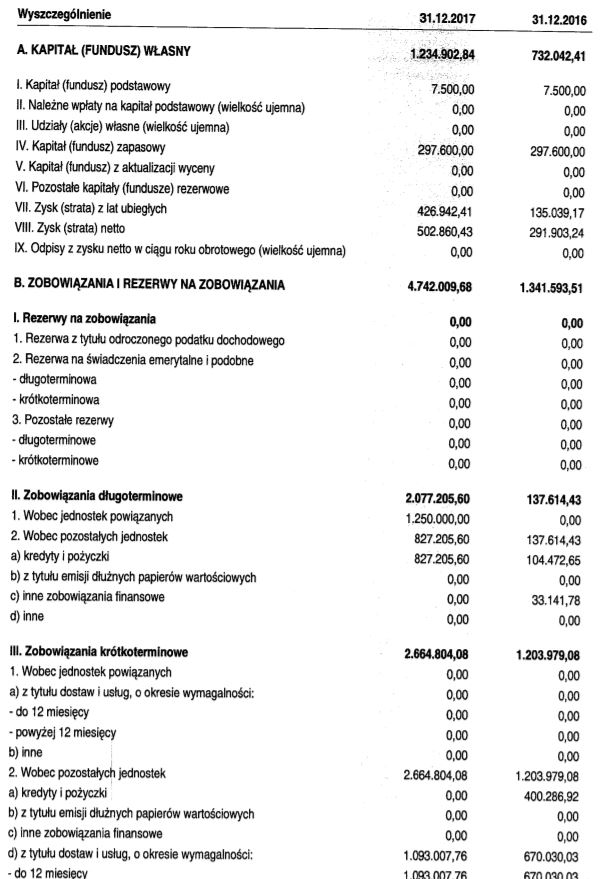

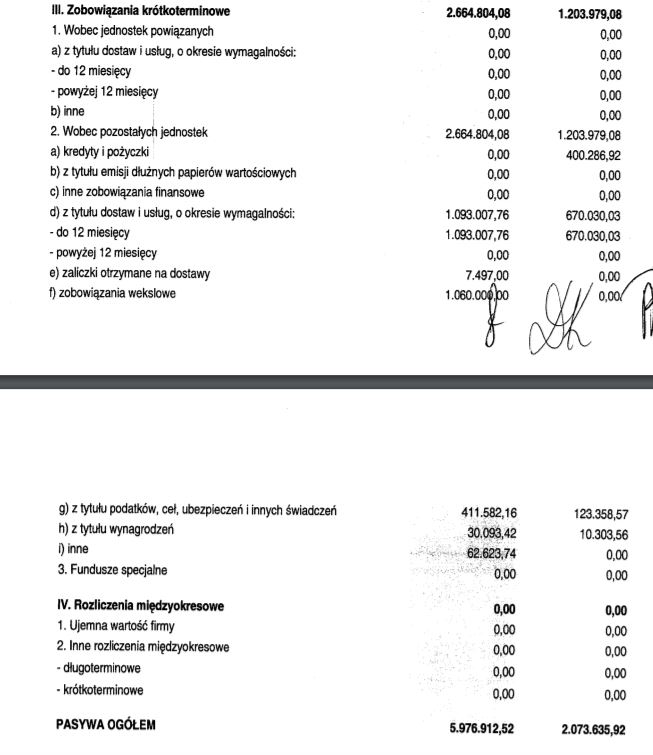

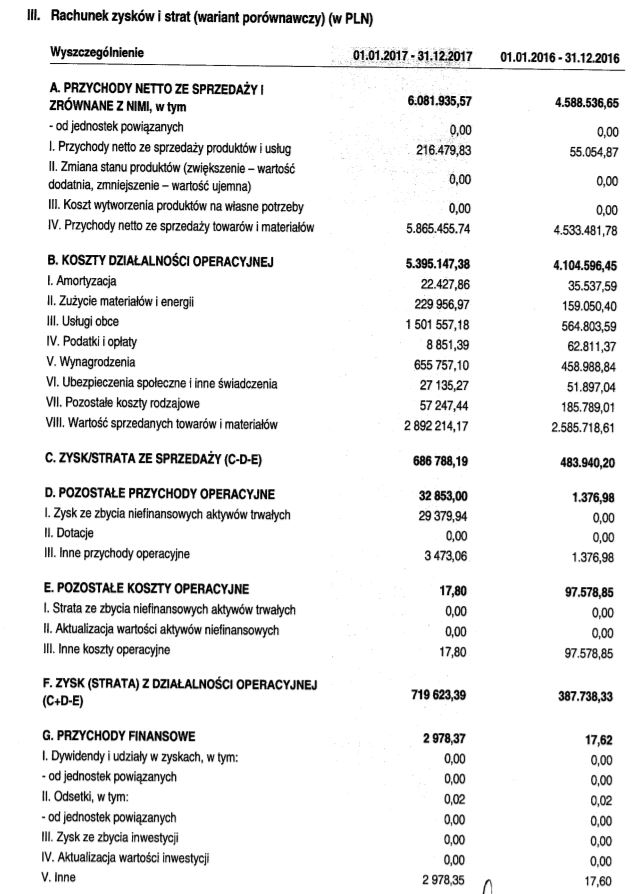

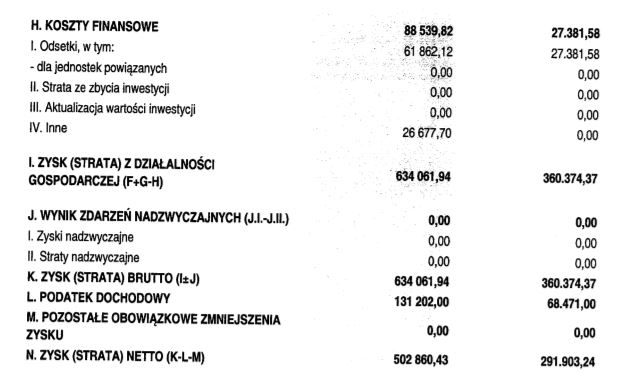

tymsprawozdanie finansowe spółki za 2017 rok. Na koniec roku 2017 Doctor Brew sp. z o.o. osiągnął 6,082 mln

przychodów ze sprzedaży oraz 503 tys. zysku netto. Wartości te zostały uwzględnionew

prezentacji inwestorskiej (slajd nr 7) iwycenie PWC (str. 16).

prezentacji inwestorskiej znajduje się informacja o wycenie wartości spółki

dokonanej przez PWC, która opiera się na wynikach finansowych spółki za 2017

rok. Obok m.in. założonego przez spółkę dyskonta i etapu realizacji strategii, wycena

PWC była ona podstawą do ustalenia wartości pakietów inwestorskich w ofercie

crowdfundingowej. Informacja o wartości

bazowej wyceny, tj. 5,4 – 8,1 mln zł, jest również dostępna dla

zainteresowanych inwestorów wraz z uzasadnieniem, w raporcie PWC, który

obok prezentacji inwestorskiej stanowi

załącznik do oferty objęcia udziałów.

istotne, w ocenie Zarządu wartość spółki

jest obecnie wyższa niż wycena bazowa PWC w związku z etapem realizacji

strategii rozwoju. Wycena bazowa stanowi oszacowanie wartości na dzień 31.12.2017r.,

gdy spółka prowadziła działalność korzystając z kontraktowych mocy

produkcyjnych. Dziś spółka już posiada podpisaną umowę dzierżawy i wyłączności

zakupu BrowaruLwówek, oferującego znacznie większy potencjał produkcyjny niż

spółka posiadała na koniec 2017 r., a proces przejęcia zarządzania produkcjąw

Browarze został zakończony.

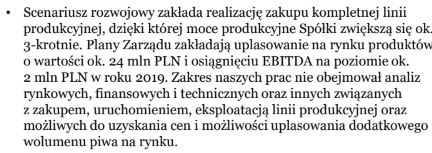

wartości spółki, a tym samym wartości pakietów inwestorskich, jest wariant rozwojowy, któryopiera się na scenariuszu wzrostu

przychodów, a nie tylko warunkudojścia do skutku zakupu Browaru.

poziomów sprzedaży, dzięki włączeniu do dystrybucjipiw Lwówek, inwestycjom oraz

więcej niżtrzykrotnie wyższemu potencjałowi produkcji (100 tys. hektolitrów

rocznie w Browarze Lwówek, w miejsce dotychczasowych, kontraktowych mocy

produkcyjnych w wysokości 30 tys. hektolitrów). Ten scenariusz już jest

realizowany, a jego etap uwzględnia dyskonto do wartości 20 mln zł, przyjęte w

ofercie dla inwestorów.Należy przy tym zaznaczyć, że wycena rozwojowa

przedstawiona przez PWC jest wariantem ostrożnościowym.

objęcie udziałów, będą informowani o sytuacji finansowej i działalności Doctor

Brew sp. z o.o. po zakończeniu każdego kwartału. Zarządzający

mają wypracowane standardy w tym zakresie – od początku 2018r. akcjonariusze

Doctor Brew SA, tj. spółki holdingowej, która jest właścicielem Doctor Brew sp.

z o.o. otrzymują kwartalnie takie podsumowanie.

wszelką dyskusją jest stwierdzenie, że crowdfunding udziałowy, jak również

inwestycje na New Connect,wiążą się z wyższym ryzykiem niż inwestycje w akcje spółek

z głównego rynku giełdy. Dokonywanie porównań rozwijających się firm z gigantami

giełdy pod kątem ryzyka inwestycji prowadzi do wniosków oczywistych. Decyduje o

tym kilka czynników, w tym m.in. etap rozwoju podmiotów.Jednak w przypadku spółki Doctor Brew stwierdzenia

sugerujące brak rzetelności w informowaniu o kondycji spółki są nieprawdziwe i

krzywdzące.

finansowych, Doctor Brew sp. z o.o.

Mój komentarz do opinii:

Mój ulubiony fragment "Wilka z Wallstreet", sprzedaż akcji startupu odkurzaczów:

https://www.youtube.com/watch?v=nJzo5TDfamk

To jest mój ulubiony film:) Wydaje się, że jury zreflektowalo się i Leo otrzymał Oscara za "Zjawe". Ale to za Wilka powinien dostać. Majstersztyk. Trochę to opowieść o New Connect. Jeszcze świetny film to "Ryzyko" z Benem Afleckiem.

Nieuk.

Dzieki, dobrze wypunktowane. Jak dla mnie jedyna opcja zeby zainwestowac w cos takiego to spotkac sie z prezesem, poznac firme i produkt, i sprawozdania oczywiscie.

Haha Wilkm z wallstreet swietny film, rzeczywiscie dobry fragment. Swoja droga tam jest tez przedstawiony typowy target group takich super-ofert, czyli listonosze, hydraulicy i tym podobni. Nic nie umniejszajac tym ciezko pracujacym ludziom, tacy najczesciej maja znikoma wiedze o produktach finansowych wiec sa podatni na takie get-rich-quick fraudy.