ONICO opublikowało raport za II kwartał (

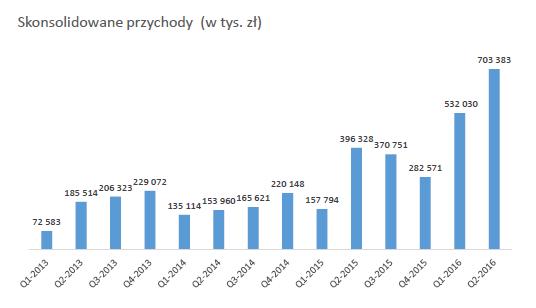

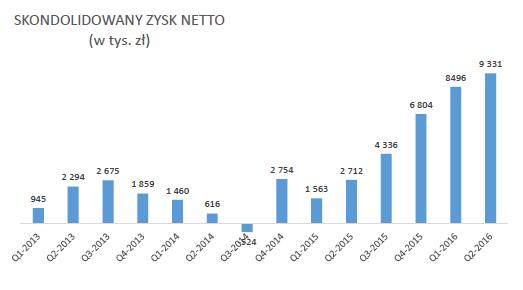

raport), w którym pobiło swoje rekordy przychodów i zysku. Przychody wyniosły 703 mln zł, a zysk netto 9,3 mln zł.

Kurs osiągnął kolejny raz maksimum roczne kontynuując silny trend wzrostowy. Trudno się temu dziwić po takich wynikach.

ONICO to grupa kapitałowa zajmująca się głównie hurtową sprzedażą paliw płynnych, LPG i gazu ziemnego.

Jak można przeczytać na stronie spółki: „Od 2009 roku nasza spółka realizuje transgraniczne dostawy paliw

płynnych przy wykorzystaniu transportu drogowego, kolejowego

i morskiego. Dzięki wykwalifikowanemu zespołowi, znajomości rynku oraz

ugruntowanej pozycji dostarczamy produkty do wiodących przedsiębiorstw

energetycznych w Europie, pośrednicząc w dostawach pomiędzy producentem

a odbiorcą, zapewniając profesjonalną obsługę magazynową, logistyczną

oraz transportową.„

Zasady, na jakich działa spółka opisane zostały w raporcie Zarządu za 2015 r. (link):

Grupa nie posiada własnych magazynów poza morskim terminalem LPG. Jest to więc w mojej ocenie klasyczne pośrednictwo na niewielkiej marży. Marża na sprzedaży netto wynosiła w I półroczu 2,23%, choć w samym II kw. spadła do 1,66%. W 2015 roku marża wynosiła 2,06%.

Ze względu na niską marżą istotny jest wolumen obrotu i ten jak widać mocno rośnie, co przekłada się na duże przychody i niezły zysk.

źródło: Spółka

Po I półroczu zysk netto wyniósł 17,8 mln zł. Kapitalizacja wynosi 174 mln zł, czyli C/Z = 6.

Nie jest to wysoko, o ile ONICO utrzyma takie zyski w kolejnych kwartałach. A wydaje się, że ma szansę je nawet zwiększyć.

Ale w tym zachwycie nad wynikami trzeba pamiętać też o ryzykach, bo na giełdzie kupujemy przyszłość.

Tak dynamiczny rozwój istotnie zwiększa ryzyko płynnościowe. Model, który opisuje spółka teoretycznie zabezpiecza ją, bo należności pokrywają zobowiązania. Ale po pierwsze o ile należności będą spłacane terminowo, a po drugie o ile jest idealne dopasowanie terminów płatności. W raporcie biegłego można znaleźć wskaźniki rotacji. Dla należności wynoszą 17 dni, a dla zobowiązań 12 dni. Czyli jest dziura 5 dni, które trzeba pokryć swoimi środkami. Oczywiście kluczowe jest to, żeby odbiorcy byli wiarygodni przy takich obrotach.

Przypływy operacyjne w I półroczu były ujemne -20 mln zł (!) w związku ze wzrostem zapasów o 25 mln zł i należności krótkoterminowych (o 26 mln zł więcej niż zobowiązań krótkoterminowych). ONICO musiało więc pozyskać ponad 30 mln zł długu na działalność w I półroczu.

Zadłużenie finansowe (kredyt, obligacje, inne zobowiązania finansowe) to już 65 mln zł.

Przy tak dużym obrocie kapitały 42 mln zł są niskie.

Pytanie, czy to nie będzie ograniczać rozwoju spółki.

Kolejne pytanie jakie mi się nasuwa jest takie, czy potrzebny jest pośrednik w obrocie paliwami i czy odbiorcy nie mogą sami dokonać zakupu i dostawy przy takich wolumenach (ONICO nie posiada własnej infrastruktury logistycznej). A więc czy jest jakaś przewaga ONICO na rynku? Nie umiem na to pytanie odpowiedzieć.

I ostatnie pytanie, które mi przychodzi do głowy to sprawa powiązań na rynku paliw i ewentualnego wpływu państwa. Też oczywiście nie umiem na to pytanie odpowiedzieć. Pamiętam jak znajomy opowiadał mi kiedyś, że przyszła do nich kontrola jakiegoś państwowego urzędu tylko dlatego, że nazwa firmy kojarzyła się z paliwami 🙂

I jeszcze istotne info – w akcjonariacie jest fundusz TFI TRGION, to mały plus dla spółki, który ją bardziej uwiarygodnia.

Podsumowanie:

Wyniki świetne, dynamika imponuje, ale czy spółka jest w stanie ją utrzymać? Jeśli tak, to warto mieć te akcje.