Na szybko: Ceny obligacji Kruka zeszły poniżej nominału

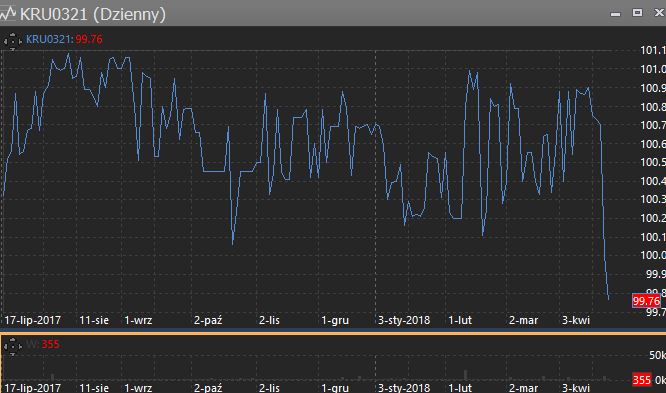

Notowania obligacji Kruka zeszły na Catalyst poniżej nominału. Rynek zaczął się chyba obawiać, że problemy GetBacka mocno wpłyną na rynek obligacji korporacyjnych i fundusze w nie inwestujące. To sygnał dla spółek, które bazują na obligacjach, że może być teraz trudniej je uplasować.

.

Kupno obligacji Kruka poniżej nominału może być niezłą inwestycją (ale uwaga na podatek dla osób fizycznych).

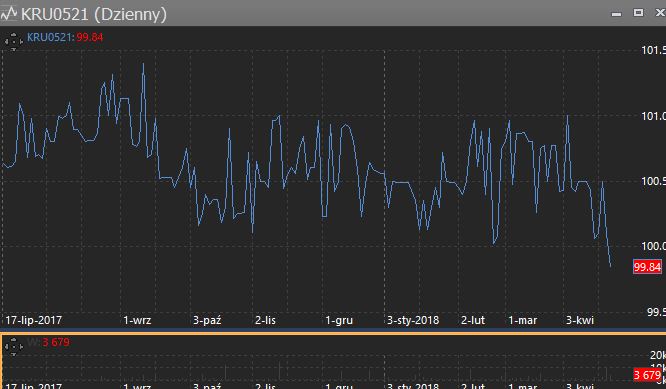

hmm, to akurat jest wykres Kredyt Inkaso, które też jest mocno zadłużone (ale nie ma takich kowbojów jak KK na pokładzie)

Upsss, ale się skompromitowałem…

Już zmieniłem.

Obserwuję KRU0521, a potem wlazłem na stronę Catalyst i chciałem znaleźć najbardziej przecenioną i źle wybrałem.

Dziś bardzo ciekawa informacja od Instal Kraków. Wstępne przychody i zysk za 1q18

To prawda. Tylko, że jak sami zastrzegają nie powtarzalna – bo związana z przekazaniem mieszkań w kolejnym etapie Przewozu.

Ale i tak Instal jest ciekawą propozycją…

Jak mozna kupic takie obligacje? Pisales moze w przeszlosci jakis post na ten temat?

Na Catalyst.

W obliczu problemów GetBacka zrezygnowałem z pisania o obligacjach korporacyjnych – ten rynek może się teraz zmienić.

Wystarczy zwykły rachunek maklerski. Wybiera się konkretną emisję obligacji (np. KRU0321) i podaje się cenę, za jaką chce się kupić (np.99,50). 100 = wg wartości nominalnej.

Ze względu na nietypowe opodatkowanie osób fizycznych warto kupować wtedy, gdy dopiero zaczyna się nowy okres odsetkowy.

Więcej możesz przeczytać tu: https://www.rynekobligacji.com/2017/10/jak-kupowac-obligacje-korporacyjne-na-rynku-catalyst/

Albo na obligacje.pl lub gpwcatalyst.pl

Chyba warto kupować na IKE wtedy nie trzeba się przejmować opodatkowaniem.

Pod warunkiem, że wypłacisz z IKE dopiero na emeryturę.

Czy zdradzisz ciut na temat własnych inwestycji ?

Ciekawi mnie jaki procen kapitału trzymasz w obligacjach a jaki w akcjach np. ? Czy uważasz, że należy dywersyfikować inwestycje dodając nieruchomości ? Czy inwestujesz również w akcje lub udziały firm nienotowanych ?

Grzegorz

Obecnie większość w obligacjach korporacyjnych, jakieś nieruchomości, no i akcje – trudno byłoby bez nich wytrzymać 🙂

Staram się mieć obligacje notowane na Catalyst, bo to zabezpiecza mi płynność i można przerzucić na akcje w racie potrzeby. Obligacje kupuję tylko na pierwotnym.

kurcze…

OBS masz dosyć niezłą (żeby nie powiedzieć bardzo dobrą) wiedzę na temat rynku akcji… a z tego co piszesz masz większość kasy w obligacjach korporacyjnych…

z mojego doświadczenia obligacyjnego praktycznie każdy kupon powyżej 6-7% to proszenie się o kłopoty…

nie wyciągniesz więcej z rynku akcji??????

Moją główną zasadą inwestycyjną jest dywersyfikacja.

Nigdy nie wkładam wszystkiego w akcje.

Zgadzam się z Tobą, że obligacje powyżej 7% to już niebezpieczna zabawa.

W takim razie jak na udział w swoich inwestycjach mało piszesz tu o obligacjach korporacyjnych. W jakim przedziale oprocentowań obligacji się poruszasz ? Albo jakie oprocentowanie uznajesz za zbyt wysokie ?

Grzegorz

5%-6%.

Nie piszę o obligacje, bo wiem jakie to ryzyko. Tu strata z inwestycji może wynieść 100% – gdy emitent nie spłaci obligacji.

Jedyne co bym doradzał to unikanie wysokooprocentowanych obligacji.

Straszna nagonka na tego getbacka co sklania mnie do konstatacji, że zapewne nie będzie aż tak źle.

No to gratuluję optymizmu.

Wiadomo,że GetBack stracił płynność. Nie miał nawet 5,5 mln zł, żeby wykupić obligacje z Quercusa.

To jest naprawdę podbramkowa sytuacja.

Abris sprawdza teraz pewnie czy warto ratować GetBack i ile trzeba włożyć. Myślę, że Kąkolewski o wszystkim im nie mówił.

Ja obstawiam układ z rozłożeniem na raty spłaty długu.

Podobnie myślę. Sanacja, restrukturyzacja, upadłość układowa. Dokapitalizowanie, z uwagi na skalę, wydaje mi się bardzo mało prawdopodobne. Wyjście samemu na prostą również, skoro sprzedawali obligacje krótkoterminowe lub średnioterminowe z opcją put.

Przy czym wydaje mi się, że układ nie byłby ostatecznie taki zły dla obligatariuszy, wobec realnego niebezpieczeństwa utraty całości środków.

Układ byłby najlepszy dla wszystkich.

Najgorsza wersja to likwidacja i sprzedaż za pół ceny pakietów.

Wtedy Kruk tylko by zyskał.

Czyli można by też grać na wzrosty Kruka.

Moim zdaniem tak. Kruk będzie informował o nowych pakietach zakupionych i to po cenach niższych niż w 2017 roku.

Chyba, że szykuje się do okazyjnego odkupienia pakietów z GetBacku, co też będzie dla niego pozytywne.

Witam, zacząłem się interesować certyfikatami ING Turbo do portfela IKZE. Czy pan interesował się tym sposobem, ewentualnie czy pisał pan coś na ten temat, jakie jest pana zdanie o certyfikatach turbo

Nie interesowałem się. Nie potrzebuję żadnego zarządzającego moimi środkami, któremu będę płacił prowizję. Zapewne w tym produkcie jest prowizja dla ING.

Jak zerknąłem to chyba w tych produktach jest dźwignia, czyli to coś w rodzaju futuresów. Osobiście odradzałbym zaczynać od futuresów czy forexu. Każdy początkujący ma mniej niż 50% szans na zysk w dłuższym okresie, a dźwignia zazwyczaj przyspiesza porażkę.

Przy zakupie obligacji równiez potrzebna jest dywersyfikacja. Ile według Ciebie emitantów powinno być w portfelu ? Załóżmy, że u kogoś kto w obligacje planuje włozyć 50 tys zł.

Jaka minimalna wielkość spółki musi być abyś uwzględnił ją w swoim obligacyjnym portfelu ?

Grzegorz

W obligacjach czym większa dywersyfikacja tym lepiej. Ale koniecznie trzeba ocenić zdolność spółki do spłaty tych obligacji. Lepiej nie kupować ryzykantów tylko dlatego, żeby mieć większą dywersyfikację.

A co myślisz o apartamentach kupowanych jako inawestycja ? Oddaje się je firmie zarządzającej w zamian za stałe wynagrodzenie lub procent od obrotu. Przewaznie wychodzi to około 5-8% bruuto w skali roku.

Jest też na rynku wiele ofert Condohoteli.

Grzegorz

Nie inwestowałem. Zazwyczaj gwarancja jest tylko na początek inwestycji potem zależy od obłożenia pokoju. I tu sporo zależy od lokalizacji.

Niestety, na ogół "gwarantem" jest spółka celowa, która ma minimalny kapitał założycielski i jedyne co może zagwarantować, to wrażenia 🙂

W lwiej części umów są zapisy dające zarządzającemu prawo do obniżenia zysku i tak, jak napisał OBS dzieje się to po 2-3 latach od podpisania umowy.

I kwestia zasadnicza, to czy zysk rozpoznajemy tylko z własnego lokalu, czy z całego obiektu. W takim układzie wszyscy są żywotnie zainteresowani stanem i atrakcyjnością całego obiektu, a nie tylko własnych czterech ścian. Mniejsze mamy wówczas ryzyko niskiego obłożenia. Takie rozwiązania są rzadko stosowane i na ogół sprzedają się dość szybko, bo układ jest fair.

Witam.

Małe sprostowanko. Obligacje kupujemy podając za ile procent nominału chcemy ją nabyc a nie za ile złotych 🙂 pozdrawiam

Tak. Jak napisałem 100 = wartość nominalna, czyli 100%. Zazwyczaj nominał obligacji to 100 zł lub 1000 zł. Cena za nominał to tzw. "czysta cena" bez odsetek. Dodatkowo płaci się na wtórnym za naliczone odsetki na dzień rozliczenia transakcji.

Czyli jeżeli kupuje się obligację o nominale 1000 zł i naliczonych 2,40 zł odsetek i podaje się cenę 99,50 zł to płaci się 995 + 2,40 = 997,40.

Zazwyczaj mówi się na to 99,50 cena, choć jest to tylko cena za 100 zł nominału.

Proszę wybaczyć, że tak z zupełnie innej beczki ale będącpod wrażeniem Pańskich analiz chciałem zapytaćczy nie pokusiłby się Pan analizę ci games? Tomasz

Nie za bardzo widzę powód, dla którego warto wejść w CIG.

Po fatalnym starcie Sniper3 – wypuszczenie gry z wieloma błędami CIG stracił reputację, podobno zwolnił część pracowników. I jak to zwykle bywa ogłosił nową strategię. Praktycznie teraz jest na początku nowej drogi.

Zanim pojawi się nowa gra minie sporo czasu i przejedzą sporo kasy. A podejrzewam, że teraz przychody ze starych gier będą coraz niższe.

To pod co grać na spółce z bardzo wysoką kapitalizacją ponad 130 mln zł?

Bo kiedyś była droższa? Ale wtedy wszyscy liczyli na sukces Snipera.

Z gamedevów podoba mi się właściwie tylko PlayWay.

CDProjekt i 11bit mają w wycenach mega sukces swoich gier. Mam wręcz obawy, że po premierze Frostpuna może zejść powietrze z 11bit.

Dziękuję bardzo za odpowiedź. Nie sądzi Pan że gamdev godny uwagi jest qubicgames? Wydawane gry wyglądają coraz lepiej mimo utrzymania niskich kosztów produkcji i choc okazja do zakupów była w okolicach 80gr to czy spółka nie jest wciąż perspektywiczna? Czy sadzi Pan że chemoserwis to trup czy raczej okazja? Pozdrawiam. Tomasz

Nie lubię gamedevów. Ich wyceny są kosmiczne i zakładają mega sukcesy.

Qubic games w 2017 r. poniosło straty operacyjne, a zysk zrobiony księgową wyceną udziałów.

Na razie spółka przepala środki, a czy będzie sukces to dopiero się okaże.

A co myślisz o akcjach Ferro i Vidis na tą chwilę ?

Ferro po naliczeniu podatku i odsetek za zwłokę pewnie nie wypłaci dywidendy aby to rozliczyć a cena akcji spadła na tyle dużo, że uwzględniła z nadwyżką ten problem.

Vidis ma przed sobą fajny rok a cena przy śmiesznych obrotach powoli opada.

Czy to są okazje na wejście czy coś może innego miec wpływ na te wyceny i warto się wstrzymać albo nawet zmniejszyć zaangażowanie w tych akcjach według Ciebie ?

Grzegorz

Ferro miał słaby IV kw. niezależnie od podatku. I kw. 2017 miał mocny, więc musi sporo pokazać, żeby ruszyć się w górę.

Vidis to spółka, która za 1-2 lata będzie warta 2xwięcej niż teraz, jeżeli powtórzą sukces z "Aktywną Tablicą" tak jak w 2017 r.

A przyglądałeś się IPO Ten Square Games? Spółka generuje dużo gotówki, ma niskie zadłużenie i płaci dywidendy, co jest rzadkie w tej branży. Źródło przychodów jest stabilne, a jednocześnie rosną one dynamicznie rok do roku – w 2017 był to wzrost 56%, a zysk netto wzrósł aż o 155%. Jest zarządzana przez zdolnych ludzi z dużym doświadczeniem w tej branży, gdyż są to założyciele portalu NaszaKlasa, gdzie w ramach tego portalu zaczynali z grami przeglądarkowymi. Debiut będzie na początku maja i spodziewam się, że będzie niezły.

Nie, ale domyślam się, że na IPO wycena była kosmiczna jeżeli to gamedev z "nazwiskami".

Jak na gamedevy to nie jest źle. C/Z=40 przy wzrostowych przychodach. Udane IPO – faktycznie może być udany debiut.

Dzięki za opinię. Zapisałem się na trochę akcji i jestem ciekaw, jak spółka wypadnie. Timing na debiut kiepski, bo na rynku mamy efekt Getbacka…

Problem polega na tym że akcje sprzedaja właściciele i kapitał nie trafi do spółki lecz do ich kieszeni..a Pan od naszej klasy ma już doświadczeniez z wychodzenia z biznesu gdy tylko wyczerpuje się potencjał wzrostu..z całą resztą zgadzam się z przedmówca. Tomasz

Witam

Chciałbym zapytać czy śledzisz jeszcze efekt sa na walorze widać ostatnio sporą presję na spadek, pomimo dobrych perspektyw, jak myśkisz czym to może być spowodowane?.

pozdrawiam i gratuluje świetnego bloga

Spadek wynika pewnie ogólnie ze słabej koniunktury na małych spółkach – środki w giełdy wypływają.

Dopiero po raporcie rocznym można coś nowego powiedzieć.

Pomysł z biurowcem jest ciekawy.

Chciałbym zapytać o Ergis, gdzie można obserwować notowania polichlorku winylu bo na plastechu nie mogę tego znależć, a spółka wskazuje ostatnio że PVC jest głównym winowajcą słabego wyniku ( oprócz wzrostu wynagrodzeń)Radek

Oj, nie znam. Trzeba zapytać w spółce lub pogrzebać w internecie.

Tu jest coś: http://www.plastemart.com/polymer-pricelist/pvc-reliance/7/9

Apropo obligacji korporacyjnych:

"Powodów do zadowolenia nie mają też obligatariusze spółki. Obecnie obligacje Brastera notowane na rynku Catalyst wyceniane są na 78 proc. ceny nominalnej. Inwestorzy obawiają się, że spółka nie będzie miała pieniędzy na wykup obligacji w maju 2019 r"

Nigdy nie wierzyłem w Brastera.

W przypadku spółek typu start-up lepiej kupić akcje niż obligacje. W przypadku sukcesu zysk jest kilka razy większy. W przypadku porażki efekt ten sam – strata kapitału.

OBS, co sadzisz o ostatnich poczynaniach Quercusa i jak przewidujesz dalsze zachowanie kursu tzn obrona 3,50 czy dalsze spadki ?

Krzysiek

Teraz trzeba obserwować jaki jest odpływ aktywów, bo potencjalna strata na GetBacku to jedno, ale niższe aktywa w zarządzaniu to gorsze wyniki w przyszłości.

Witam, byłeś OBS na walnym IFirma? Mógłbyś napisać kilka słów komentarza? W uchwałach nie ma nic na temat pomysłu dywidendy proponowanej przez 'porozumienie'akcjonariuszy(0.30 pln na akcje)

K.C

Napisałem właśnie relację z WZA

Też jestem ciekawy co takiego było na walnym ifirmy że wczoraj i dziś coś spada :

Wojtek

Niezadowolenie części akcjonariuszy.

obs chyba sprzedaje skoro nic nie pisze ;/ pewnie nie było za dobrze

nie informuję o swoich inwestycjach

na WZA można wziąc udział nawet z 1 akcją

można prosić o msz – czy jest aż tak źle?

nie znam na tyle spółki, żeby sie wypowiadać

wyniki wstępne tragiczne

wygląda na to, że MSZ jest ofiarą walki cenowej z poprzednich lat

Tutaj macie sprawozdanie z WZA: http://infostrefa.com/infostrefa/pl/attachment/1490241

Serio tak trudno samemu przeczytać i pomyśleć? Uchwała nr 14

Sugerowanie, że Obs sprzedaje, bo nie pisze to już szczyt bezczelności…

P1

Dzięki za obronę.

Z premedytacją nie podaję swoich inwestycji i nie chcę, żeby ktoś miał do mnie potem pretensje.

Wszystko ok tylko w tych uchwałach za bardzo nie widze tego co mogło spowodować nagłą wyprzedaż akcji. Chyba, ze ktoś na poważnie liczył, że IFiram wypłaci te postulowane przez część akcjonariuszy 30 gr dywidendy.

Sama firma jednak tego nigdy nie zapowiadała więc nie powinno to akurat miec wpływy na kurs. W takim razie co nowego się stało ?

Grzegorz

Nie przesadzajmy znowu, 80k obrotu, wczoraj 40k obortu to nie jest wyprzedaz. Moze kilku inwestorow chcialo generalnie wyjsc z rynku sugerujac sie korekta na rynku amerykanskim, moze przewidujac poczatek bessy.

Problemem jest maly obrot na spolce oraz brak zaangazowania OFE i funduszy.

a gdzie jest informacja do 17. punktu obrad? (dywidenda 30 groszy) rozumiem, że nie przeszło, ale powinna być informacja o treści i rozkładzie głosów. czyżby zarząd coś ukrywał? poza tym dywidenda 30 groszy mogła być oczekiwana, bo spółka śpi na gotówce – to, że jej nie ma i nie ma nawet informacji o wynikach głosowania to w mojej opinii źle świadczy o spółce i zarządzie. niestety. na dzień dzisiejszy nie mam już akcji ifirma – na szczęście udało się sprzedać zanim spadło poniżej 3 zł. dlaczego sprzedawałem piszę powyżej

tzn bo nie ufam zarządowi na chwilę obecną

Tak, to ciekawe, bo wyniki głosowania pokazują podział głosów w akcjonariacie