MADKOM [NC] – znacząca poprawa w I półroczu

Madkom wdraża własne oprogramowanie SIDAS do zarządzania dokumentami, informacją i procesami w administracji publicznej. Po fatalnym 2016 r. I półrocze br. zapowiada pozytywną zmianę.

Na wstępie podkreślam, że jest to spółka z NewConnect, więc podobnie jak dla większości spółek z tego parkietu ograniczona jest płynność obrotu akcjami.

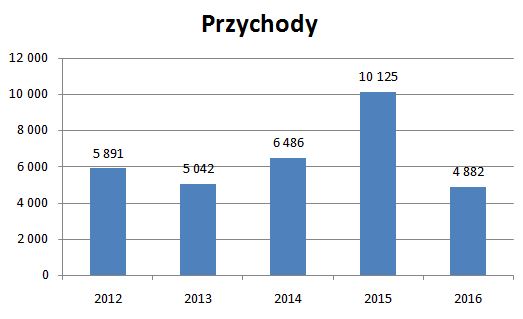

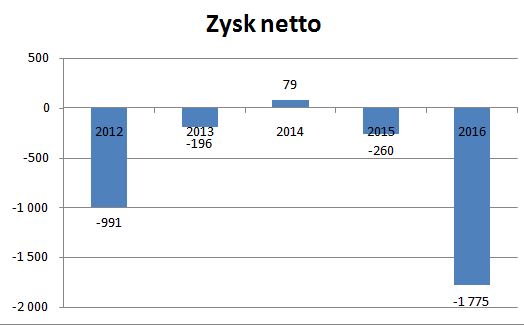

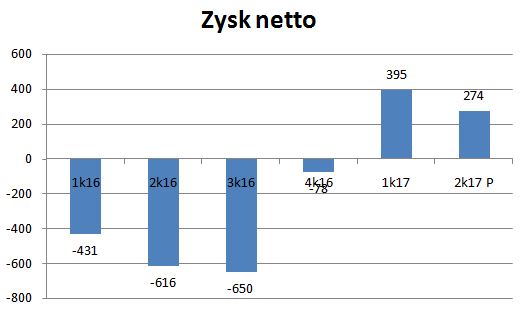

Rok 2016 był ciężki. W 2016 roku przychody wyniosły 4,9 mln zł tj. mniej niż połowa roku poprzedniego, a sama sprzedaż usług to zaledwie 3,1 mln zł. W związku z tym strata netto wyniosła -1,8 mln zł, a akcjonariusze musieli udzielać spółce pożyczek.

Przyczyną problemów był niewielki poziom inwestycji JST w IT, które czekały na uruchomienie programów unijnych.

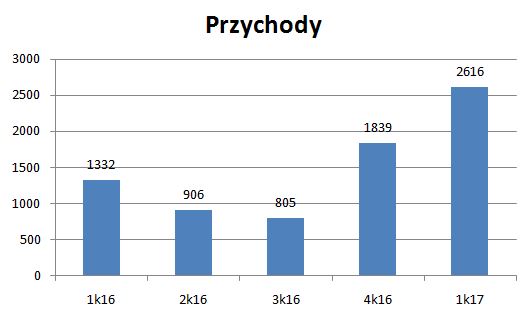

Spółka zasygnalizowała, że zwiększenie ilości postępowań nastąpiło od IV kw., co przekłada się na większą liczbę projektów i przychodów w 2017 roku.

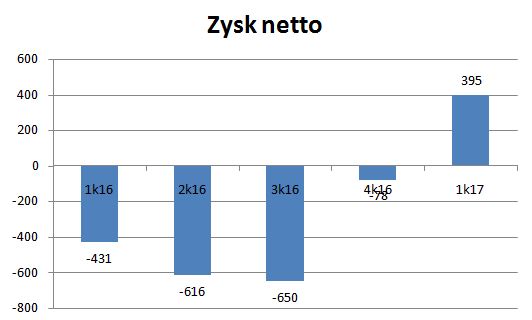

Poprawa wyników nastąpiła już w IV kw. 2016 r., a zyski pojawiły się w I kw. 2017 r.

Dziś opublikowany raport miesięczny za czerwiec (link) zapowiada również dobry II kw.

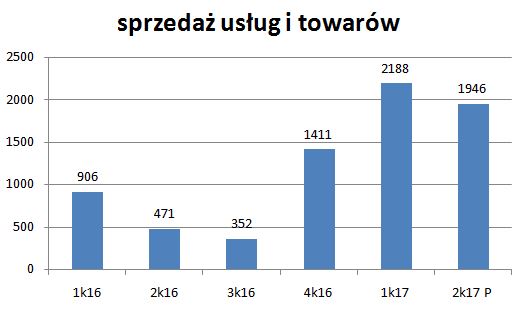

W II kw. przychody ze sprzedaży usług i towarów wyniosły łącznie 1,95 mln zł (+313% r/r). Jest to wynik nieznacznie niższy do osiągniętego w I kw. (-11%). Spółka m.in. zakończyła w czerwcu szkolenia w 2 projektach z programu PO WER i zaksięgowała z tego tytułu 386 tys. zł.

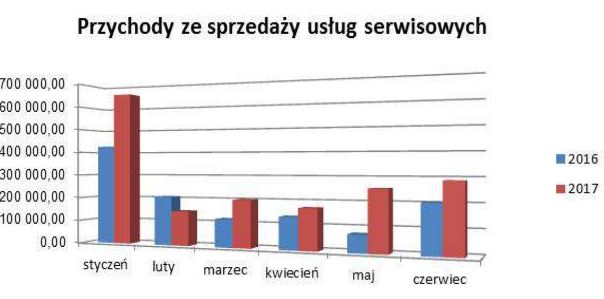

Cały czas rosną przychody z usług serwisowych, które stają się stabilną bazą przychodową. W I półroczu 2017 r. wyniosły 1,7 mln zł i są wyższe o 47% r/r.

Przy takiej sprzedaży można prognozować w II kw. 2017 r. 2,4 mln zł przychodów i 274 tys. zł zysku netto wobec 616 tys. zł straty rok wcześniej.

Trzeba też zwrócić uwagę na istotny negatywny fakt w kontekście przyszłych wyników.

W przychodach spółka wykazuje oprócz rzeczywistych przychodów tzw. zmianę stanu produktów (ok.425 tys, zł kwartalnie). Są to de facto koszty, które zostały poniesione na prace rozwojowe. Są one wykazywane w aktywach jako rozliczenia międzyokresowe. To takie ukryte koszty.

W późniejszych okresach po zakończeniu prac będą one mocno obciążać wyniki poprzez zwiększoną amortyzację. Rozliczenia międzyokresowe to obecnie już 3,8 mln zł. Przy amortyzacji 5-cioletniej to dodatkowe 200 tys. zł kwartalnie, co może „zjeść” osiągane wyniki.

Obecnie amortyzacja kwartalna wynosi ok. 165 tys. zł kwartalnie i dodatkowo 85 tys. zł odpis wartości firmy. Obciąża to wyniki, ale poprawia przepływy operacyjne, które w I kw. wyniosły aż 884 tys. zł, co pozwoliło w I kw. spłacić część kredytów i kupić nowe samochody za ponad 300 tys. zł.

W IV kw. 2016 r. spółka pozyskała nowe zamówienia na kwotę 1,8 mln zł, w I kw. 2017 r. na kwotę 2,8 mln zł, szacuję, że w II kw. było to ponad 2 mln zł (w samym maju i czerwcu 1,9 mln zł). Na początku lipca opublikowane zostały raporty o pozyskaniu kolejnych zamówień na kwotę 1,7 mln zł.

Można zatem liczyć, że przychody w 2017 roku mogą przekroczyć 10 mln zł.

I na koniec dodatkowy plus za publikacją wartościowych raportów miesięcznych.

Patrząc na transakcje z ostatnich dni oraz założone zlecenia sprzedaży widać, że ktoś wychodzi z akcjonariatu. Może to Qumak, który ma 9%, a przydałyby mu się środki?

Podsumowanie

To nie jest Qumak, śledzę ten temat od dłuższego czasu i ich sprawozdania finansowe nie wykazują sprzedaży akcji Madkomu.

https://stooq.pl/q/h/?s=mad

Mówimy o ostatnich dniach, kiedy zwiększył się obrót.

Obroty są już od pół roku, w tym czasie na rynku przekręciło się transakcji na ponad 450 000 zł, ten ktoś kto wysypuje się robi to od co najmniej pół roku …

Z podobnej branży proponuję zerknąć na arcusa, spory sądowe z Energą to tutaj wielka niewiadoma i największe ryzyko. Wycena niska w stosunku do bilansu.

Qumak to mnie ciekawi jak zakończony został temat tego portalu dla dolnego śląska, już wtedy wyglądało to na spółkę z układami.

Bardzo ciekawe informacje, zresztą jak zwykle na tym blogu!

OBS czy podejmiesz sie szacunku wyników za 2q dla Efektu. 1q był nieznacznie słabszy niz rok wczesniej. Jeśli chodzi o 2q to maja mniej kredytu niż rok wcześniej, no i frank jest znacznie niżej. Koszty pracy powinny być amortyzowane przez ceny noclegów. Myślisz, że jest szansa na lepszy wynik niż rok wcześniej? 3q może być lekko słabszy przez ŚDM, ale malejący dług powinien im zwiekszać zysk w kolejnych kwartałach. W 2016 spadł im dług długoterminowy, ale wzrósł krótkoterminowy. Wiadomo jaka była tego przyczyna? Maja też dosyć sporo gotówki, czy nie lepiej byłoby spłacić część zadłużenia? Dziwi mnie też, że w akcjonariacie nie ma ofe ani tfi, dość duży ff: https://stooq.pl/q/h/?s=efk , chociaż może to i dobrze.

egonac

Przychody 13m, zysk netto 3,5m.

Witam, co uwazasz na temat PEKABEXu? Moj znajomy zwiazany z budownictwem w Skandynawii uwaza, ze tam dopiero rozkrecaja sie z prefabrykatami. A Pekabex jest juz tam obecny wiec moze jeszcze wiecej ugran na tym boomie

tu jest analiza PKO BP: http://www.dm.pkobp.pl/analizy-i-rekomendacje/rekomendacje/pekabex_3/?download

Popatrzę na spółkę, bo na pierwszy rzut oka wygląda ciekawie.

OBS co sądzisz na temat wyników Tower Investments za 1Q 2017?:

http://towerinvestments.pl/wp-content/uploads/2017/07/tower-investments-sa-korekta-skonsolidowany-raport-kwartalny-za-okres-01-02-2017-30-04-2017.pdf

Według mnie bardzo słabo to wygląda, nie jestem w stanie wyjaśnić skąd taki wzrost kosztów operacyjnych… Napisałem maila do spółki, ale jestem też ciekaw Twojego zdania.

Słabe.

Tower zarabia na sprzedaży nieruchomosci, a tych nie było, więc brak przychodów.

Wzrosły usługi obce i to jest do wyjaśnienia.

Natomiast kurs dołowany jest głównie zbliżającą się nową emisją – czym niżej teraz tym niższa cena emisji.

BOŚ DM widzi duży potencjał w spółce i faktycznie zwiększają bank ziemi i jak zaczną realizować ich sprzedaż to mogą być niezłe zyski.

Dzięki OBS. Otrzymałem odpowiedź od spółki i wzrost kosztów wynika z obsługi długu (głównie obligacji) oraz dostosowania struktury organizacyjnej do zwiększonej liczby jednocześnie obsługiwanych projektów deweloperskich. Według Prezesa prognoza zysku za rok obrotowy od 1 listopada 2016 r. do 31 grudnia 2017 r. w wysokości 14 mln zł jest nadal aktualna.

Co do emisji, to czy wiadomo, jakie będą jej parametry? Zapewne cena będzie średnią z ostatnich kilku miesięcy, zgadza się? Kto będzie mógł objąć akcje (to da odpowiedź na pytanie, komu zależy na zdołowaniu kursu przed emisją)?

Cena zostanie ustalona w bbok-buildingu i pewni będzie lekko poniżej rynkowej.

Nie ma jeszcze parametrów.

"Pod koniec czerwca złożyliśmy prospekt w KNF, liczymy na przejście na GPW pod koniec tego roku."

http://www.rp.pl/Komercyjne/307079962-Dziesiec-lat-wzrostu-rynku-nieruchomosci-dla-sieci.html#ap-3

Do czasu emisji kurs będzie nisko.

Dzięki. No to mam dylemat, czy trzymać akcje, czy pozbyć się ich już teraz, bo do czasu emisji cena może być jeszcze bardziej zdołowana i udałoby się odkupić niżej. Co byś zrobił w takiej sytuacji?

To musisz sam podjąć decyzję.

Zrobiłbym to tak czy inaczej:) Niemniej jednak dzięki za pomoc

Jak oceniacie sytuację finansową spółki i jej perspektywy po wynikach za pierwsze półrocze?