Inwestowanie we wzrost czy inwestowanie w wartość

Inwestowanie we wzrost („growth-stock strategy”) to metoda doboru akcji już wysoko wycenianych przez rynek jednak z potencjałem na dalsze dynamiczne wzrosty, natomiast inwestowanie w wartość („value-stock strategy”) to wybór spółek, których wycena rynkowa jest niska w stosunku do wewnętrznej wartości.

Inwestowanie we wzrost można w skrócie opisać zdaniem: „kupuję spółkę drogo, żeby sprzedać ją jeszcze drożej”. Wysoka wycena takich akcji wynika z optymistycznych oczekiwań, co do rozwoju biznesu. Jeżeli rynek ocenia, że przyszłe wyniki będą znacznie wyższe od obecnych to akceptuje wysoką wycenę wyrażaną podstawowymi wskaźnikami (C/Z, C/WK). Dosyć łatwo wskazać w historii giełdy takie spółki, których kursy mocno rosły pomimo już wysokich wycen. Obecnie oczywistymi przykładami są spółki gamingowe – CD Projekt, 11bit, PlayWay czy „polska Biedronka” Dino.

Rynek nie boi się wysokich wskaźników, gdyż zakłada, że kolejne gry (gamedev), czy otwarcie sklepów (Dino) przyniosą potężne zyski w przyszłości. Do tego zawsze dołączają się „trendowcy”, którzy zgodnie z zasadą „trend is your friend” inwestują w rosnące kursy.

Inwestowanie w wartość natomiast polega na wyborze spółek nisko wycenianych (wg C/Z, C/WK itp.), które rozwijają się zazwyczaj zwiększając przychody i zyski. Jednak rynek ich obecnie nie docenia. Założenie jest takie, że w końcu dobre wyniki spowodują, że zostaną zauważone albo poprzez dywidendę lub powolny wzrost kursu przyniosą satysfakcjonujący zysk z inwestycji. Wartość wewnętrzna (fundamentalna wycena biznesu) jest wyższa niż wycena rynkowa. Są to zazwyczaj inwestycje długoterminowe.

Zwolennicy jednej czy drugiej metody toczą ze sobą w sumie bezprzedmiotowe boje, bo obie strony mogą przytoczyć argumenty za jedną i drugą strategią.

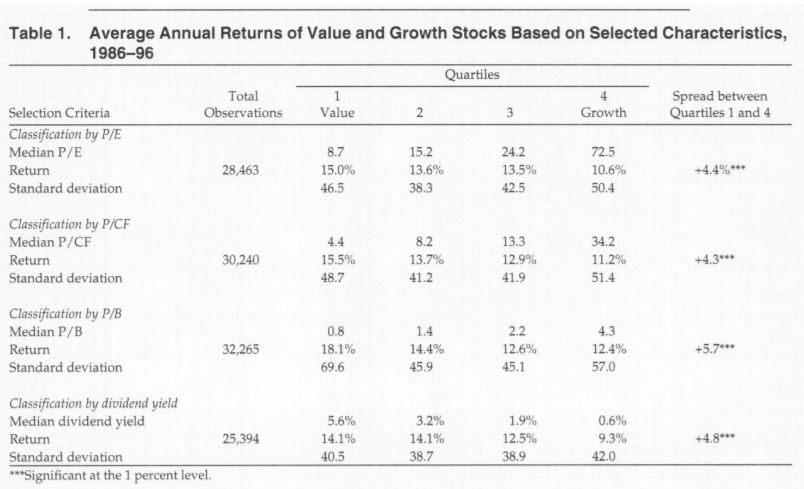

Ekonomiści W. Baumann, C. Conover oraz R. Miller dokonali analizy tych metod analizując 28 000 stóp zwrotu ma 21 rynkach w okresie 10 lat (1986-1995) (publikacja „Growth versus Value and Large-cap versus Small-Cap stocks In International Markets”).

Wyniki ich badań wskazują, że strategia Value była skuteczniejsza od Growth średnio o 4,3%-5,7% rocznie (w zależności od doboru wskaźnika).

Portfele były konstruowane dla wskaźników C/Z, P/CF, C/WK, stopa dywidendy.

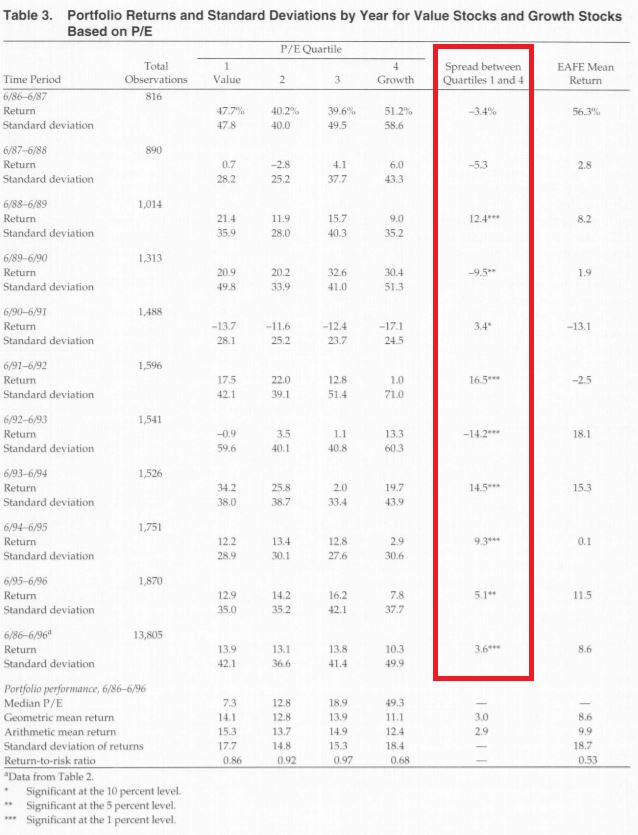

Pomimo sukcesu w okresie 10-letnim strategii Value były lata, w których strategia ta zachowywała się gorzej od Growth.

Dodatkową kwestią jest ocena tych strategii w kontekście czasu inwestycji, zmienności i ryzyka. Zazwyczaj spółki typu Value oceniane są jako mniejsze ryzyko, gdyż w ich wycenie nie ma optymistycznych założeń, co do przyszłości.

Obecnie na polskiej giełdzie mamy zdecydowanie okres powodzenia strategii Growth, co powoduje, że wyznawcy tej metody wierzą, że takie wzrosty będą trwały wiecznie. Trudno z tym dyskutować, bo stoją za tym wyniki inwestycyjne z ostatnich miesięcy podczas, gdy wyznawcy metody Value widzą spadające wyceny spółek mocnych fundamentalnie.

Jednak historia uczy, że czas triumfu Growth jest zazwyczaj krótszy od tych od Value.

Idealną kwestią byłaby odpowiednia zmiana strategii w poszczególnych latach, ale kto wie, co będzie dobre w kolejnym roku.

Witam,

Super wpis. Ciekawe jak by to wyglądało dla dłuższego okresu 30,50 a moze i 100 lat. Raczej Value by znacząco wyprzedziło Growth.

Teoretycznie mogłoby to być uzależnione od stóp procentowych, ale jak widać nie jest.

A co myslisz o ZM Kania…dzis?

Tak jak napisałem 3 miesiące temu – mi się ta spółka nie podoba. Za dużo kombinacji, znikające należności i napięta sytuacja płynnościowa. Do tego można dorzucić uzależnienie od jednego odbiorcy.