HELIO – skoro jest tak dobrze, to czemu nie jest dobrze?

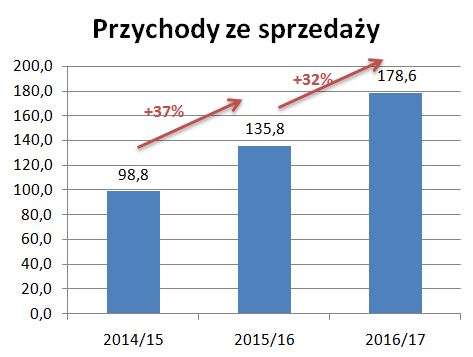

HELIO osiągnęło rekordowe wyniki w zakończonym 30.06.2017 roku obrotowym 2016/17.

A jednak kurs zamiast zdobywać nowe szczyty zaczął się osuwać pod wpływem cisnącej podaży.

O co chodzi?

Wzrostowi sprzedaży w ujęciu wartościowym

towarzyszył 40-procentowy wzrost wolumenu sprzedaży. W roku obrotowym

2016/2017 Spółka sprzedała 14 tys. ton względem 10 tys. ton w roku ubiegłym.

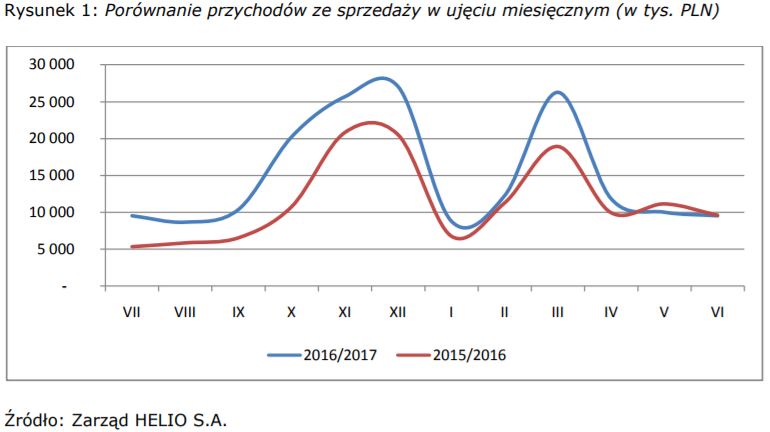

Spółka obciążona jest dużą sezonowością. Sprzedaż to przede wszystkim okresy przedświąteczne (IV kw. i I kw.).

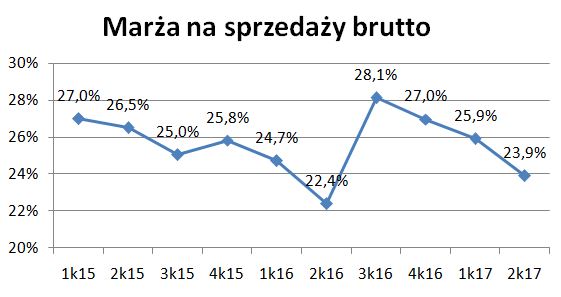

Spółce udało się poprawić marżę ze sprzedaży brutto – wzrosła o 2,7% (do 26,4%), natomiast marża ze sprzedaży netto (po kosztach sprzedaży i ogólnego zarządu) dzięki efektowi skali wzrosła z 5,6% do 9,3%.

Obecnie sprzyja jej umocnienie PLN względem USD, gdyż Helio to przede wszystkim importer (70% kosztów sprzedanych towarów jest w USD).

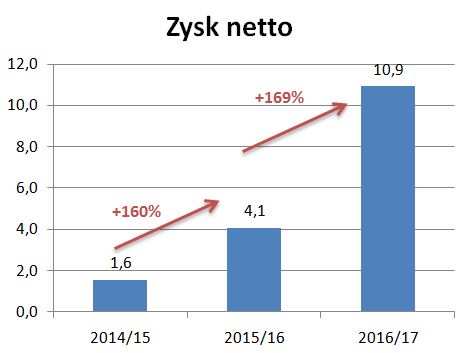

Zysk netto skoczył również do rekordowego poziomu 10,9 mln zł (+169% r/r !!!).

Wyniki mogłyby być nawet wyższe, ale wzrosły mocno koszty wynagrodzeń Zarządu (p. Leszka i Justyny Wąsowicz) o 42% (w ciągu 2 lat łącznie o 124%) do poziomu 2,6 mln zł. Sporo jak na ten rozmiar firmy, choć trzeba przyznać, że sukces udało się osiągnąć.

Co dalej?

Bardzo ostrzegawczo brzmi zdanie w liście Prezesa:

„Należy przy tym uczulić

krótkookresowych inwestorów, że ponowienie tak dobrych wyników rok po roku jest raczej mało prawdopodobne.”

Należy zwrócić uwagę, że udział największego odbiorcy (Jeronimo Martins) wzrósł z 35% do 50%.

Spróbujmy oszacować przychody w podziale na odbiorców:

W połowie czerwca 2016 roku kontrakt z Jeronimo straciła Atlanta z powodów jakościowych, a w to miejsce weszło Helio.

Trzeba sobie zdawać sprawę z tego, że konkurencja ciągle walczy o ten kawałek tortu przejętego przez Helio. Co więcej sam główny odbiorca widząc umocnienie PLN i zyski Helio (a obecność na giełdzie nie pomaga) zapewne naciska na niższe ceny.

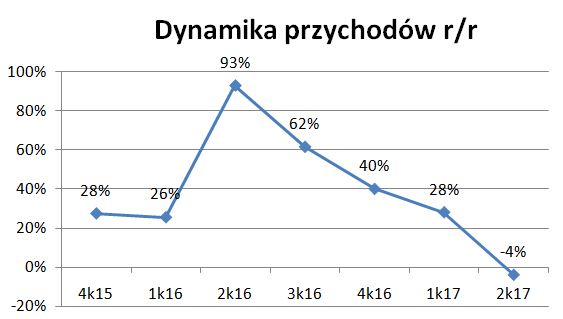

Na wykresie sprzedaży miesięcznej widać, że sprzedaż w II kw. 2017 roku była niższa niż rok wcześniej (spadek przychodów o 4% r/r).

Zatem coraz bardziej zrozumiałe staje się ostrzeżenie Prezesa o możliwym pogorszeniu wyników. Kluczowy będzie IV kw. 2017 r.

no i z 14,4 spadło do 11,82..

11ww