HELIO

HELIO – producent i importer bakalii oraz wyrobów z maku. Sprzedaje wyroby zarówno pod własną marką, jak i jest wiodącym dostawcą tzw. marek private labels (marki własne dyskontów i supermarketów). Na giełdzie obecni są konkurenci Bakalland (wydaje się, że najbardziej znany) i Atlanta.

Działalność w tej branży obciążona jest bardzo dużą sezonowością. Znacząca część przychodu generowana jest przed świętami Bożego Narodzenia i Wielkanocy. Dlatego z rozwagą należy podchodzić do wyników poszczególnych kwartałów i wtedy jasne staje się, dlaczego latem spółka generuje stratę (niewielka sprzedaż), a w kwartałach o dużej sprzedaży ujemne są przepływy operacyjne (gwałtowny wzrost należności finansowany kredytem).

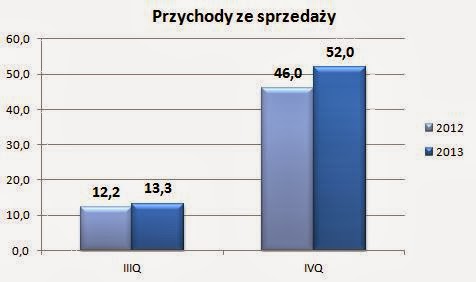

Helio ma przesunięty rok obrotowy, dlatego raport półroczny za 2013 r. (raport) obejmuje miesiące lipiec-grudzień 2013 r., a więc najważniejszy w ciągu roku okres świąt bożonarodzeniowych.

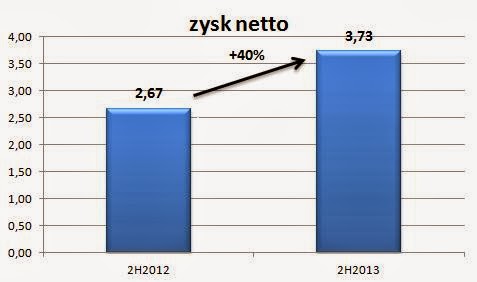

Spółka pokazała, że rozwija się bardzo dobrze osiągając w IV kwartale 2013 r. rekordową sprzedaż 52 mln zł (+13% r/r). Zysk w raportowanym półroczy również okazał się rekordowy 3,73 mln zł (+40% r/r).

Narastająco zysk za ostatnie 4 kwartały wyniósł 5,1mln, co daje wskaźnik C/Z=9,1, a C/WK=0,96.

Negatywnym zjawiskiem był wzrost kosztów ogólnego zarządu (+21%), co wpłynęło na nieznaczny spadek rentowności sprzedaży (8,4% vs. 8,6%). Natomiast dzięki niższym kosztom finansowym wzrosła całkowita rentowność netto (5,7% vs. 4,6%).

O ile wzrost należności jest zrozumiały, o tyle duży wzrost zapasów zaskakuje. Wydaje się, że spółka liczyła na jeszcze większą sprzedaż, stąd taki wzrost. Wynoszą one 30 mln zł (+54%) i mogą być sprzedane zapewne dopiero przed Wielkanocą, a to oznacza, że przez ponad 3 miesiące trzeba będzie płacić odsetki od kredytów finansujących te zapasy.

Pomimo chwilowego wzrostu zobowiązań, które spadną po spłacie należności przez klientów, w porównaniu do konkurentów Helio ma najniższy wskaźnik zadłużenia (53%) i sytuacja płynnościowa jest dobra.

Ze względu na to, że Wielkanoc jest w tym roku dopiero 20 kwietnia (w 2013 r. 31 marca) wyniki kolejnego kwartału będą nieporównywalne i dopiero raport roczny pokaże całkowity zysk spółki, a oczekiwać można ok. 5,5 mln zł, o ile nie wzrosną znacząco ceny surowców.

PS. Spółka tłumaczy wzrost zapasów tym, że wysoka sprzedaż w minionym półroczu zachęciła do większych zakupów już z myślą o przyszłych okresach.