ERG – słabiutki II kw.

Wczorajszy dzień nie był szczęśliwy dla posiadaczy akcji ERG. Po opublikowaniu wyników za II kw. (link) kurs runął zaliczając nawet chwilowo kilkunastoprocentowy spadek. Trzeba jednak przyznać, że powody były – słaby II kwartał.

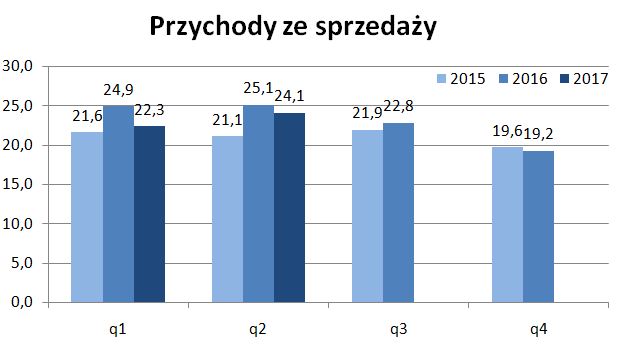

Przychody ze sprzedaży w I półroczu wyniosły 45,2 mln zł (-9,4 r/r). W samym II kw. spadek przychodów to -4%. Zarząd tłumaczy to ograniczaniem sprzedaży produktów niskomarżowych.

O ok. 0,8 mln zł spadły przychody z produktów wtryskowych (obudowy akumulatorowe). Widać, że w tym segmencie ograniczana jest sprzedaż. W I półroczu marża brutto wyniosła -98 tys. zł.

Również spadła sprzedaż wyrobów foliowych. Przychody wyniosły 42,2 mln zł (vs. 46 mln zł w I półroczu 2016 roku). Ilościowo jest to spadek z 5,8 tys. t do 5,4 tys. t.

Jeszcze gorzej jest na poziomie wyników.

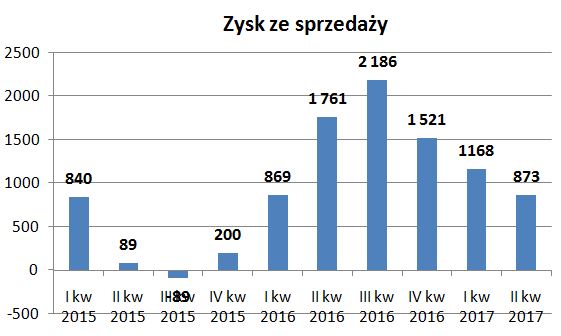

Zysk ze sprzedaży wyniósł w I półroczu 2,04 mln zł, co oznacza spadek o 22% r/r.

A już bardzo źle wygląda sam II kw. 873 tys. zł vs, 1761 tys. zł, czyli spadek o -50% !

I to już jest powód do niepokoju.

Prezes tłumaczy gorszy wynik wzrostem kosztów wynagrodzeń o 0,5 mln zł w I półroczu (link).

„To efekt zauważalnej przez zarząd Ergu trendu związanego ze wzrostem wynagrodzeń w sektorze przemysłowym.”

Ale … w II kw. wynagrodzenia wzrosły o 0,2 mln zł, a zysk ze sprzedaży spadł o 0,9 mln zł.

I tego niestety spółka nie tłumaczy.

Spółka prezentuje rachunek zysków i strat w zmodyfikowanym wariancie kalkulacyjnym, w którym 'zmiana stanu produktów' koryguje koszty działalności (standardowo jest w przychodach). I to trochę zniekształca obraz.

Natomiast rachunek zysków i strat dla segmentów operacyjnych jest w wariancie porównawczym i z niego wynikają dosyć zaskakujące spostrzeżenia (o ile nie są błędnie przypisane koszty).

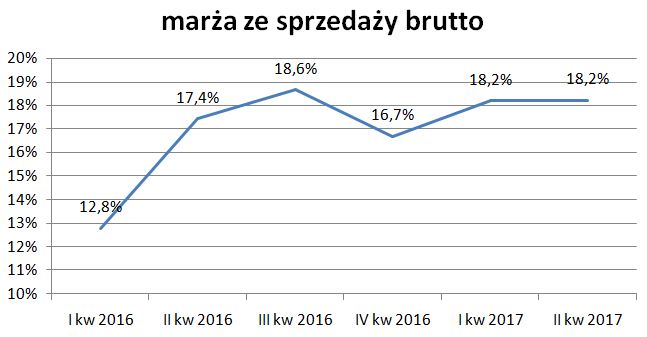

Spółka w I półroczu uzyskała zysk na sprzedaży brutto 8445 tys. zł, czyli o 12% więcej r/r (?!)

W samym II kw. uzyskała zysk na sprzedaży brutto 4383 tys. zł czyli o 0,4% więcej niż rok wcześniej. Daje to marżę brutto 18,2%.

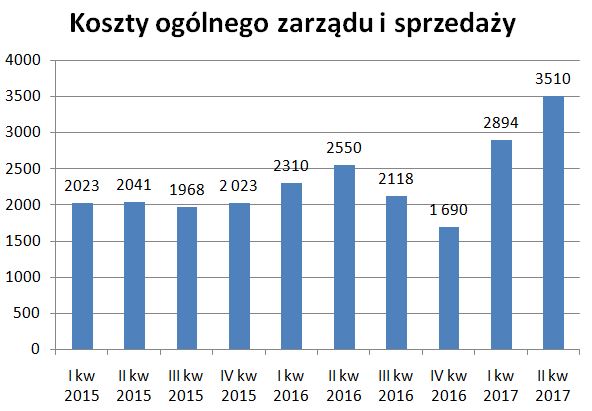

A dramat jest w pozycji koszty ogólnego zarządu i sprzedaży. W II kw. 3510 tys. zł, czyli o blisko 1 mln zł więcej niż rok wcześniej. To jest coś dziwnego.

No i teraz można mieć zagwozdkę – czy te dane są poprawne i nastąpiła eksplozja kosztów ogólnego zarządu i sprzedaży czy jednak jest jakiś błąd i tak naprawdę posypała się marża.

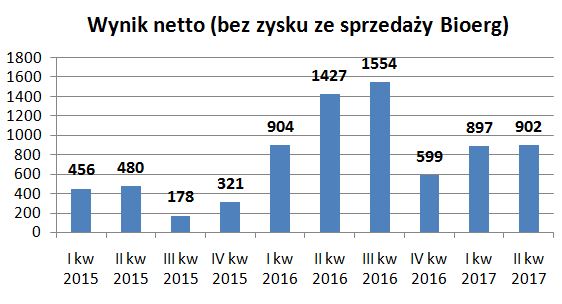

Ostatecznie wynik netto spółki za I półrocze wyniósł 1,8 mln zł wobec 3,2 mln zł rok wcześniej (i 2,3 mln zł bez uwzględniania zysku ze sprzedaży Folpaku).

W II kw. wynik netto wyniósł 902 tys. zł, ale był podbity korektą podatku (wynik brutto to zaledwie 732 tys. zł).

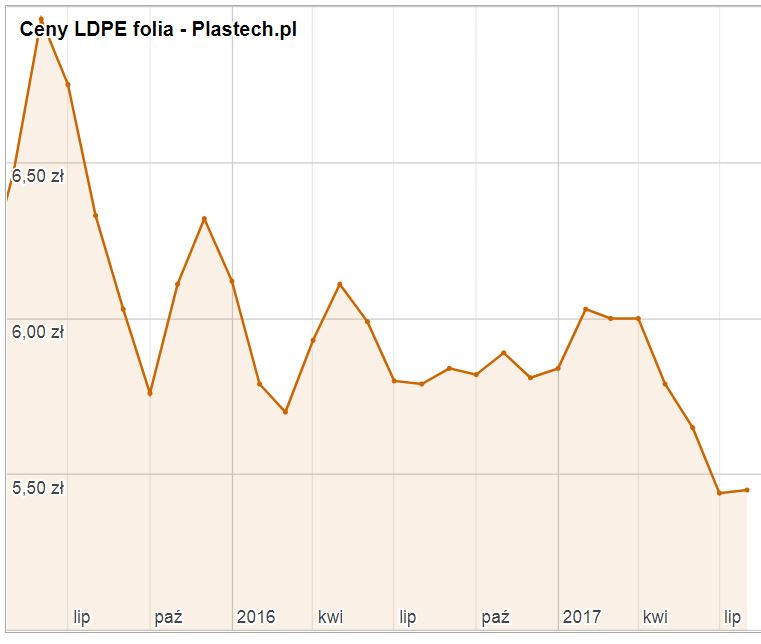

Głównym surowcem w ERG jest polietylen LDPE, a ceny jego od początku roku spadają, co powinno sprzyjać spółce.

Tylko, czy spółka jest w stanie zastopować spadek przychodów i przezwyciężyć wzrost kosztów wynagrodzeń (czy tylko?) ?

Podsumowanie

ERG zaskoczył słabym wynikiem II kw. Trudno wytłumaczyć słabszy o ponad 800 tys. zł wynik brutto tylko wzrostem wynagrodzeń. Spada sprzedaż w tonach, spadają przychody, rosną koszty wynagrodzeń. Pocieszeniem są spadki cen głównego surowca (polietylenu).

PS. Na marginesie niezależnie od ERG – warto zapamiętać informację prezesa o trendzie wzrostowym wynagrodzeń w sektorze przemysłowym. To pewnie dotyka inne spółki produkcyjne.

Nie tylko ERG ale chyba duża część spółek przemysłowych ma problemy z rentownością w obecnych uwarunkowaniach. Wczoraj Izo-Blok podał nieładny raport, itd. Może stąd też częściowo słabe zachowanie sWig.

Wzrost wynagrodzeń dotknie nie tylko spółki produkcyjne, ale wszystkie które mają duże koszty pracy. Czyli na przykład handel detaliczny czyli Dino, Emperia. Spółki wydobywcze – KGHM, Bogdanka i oczywiście spółki budowlane.

Jasne!

Dla mnie wniosek ze wzrostu wynagrodzeń jest prosty. Czeka nas wyższa inflacja. Na razie firmy podnoszą wyngrodzenia zwiększając koszty a z czasem nie ma innej możliwości jak podniesienie cen. Co znowu będzie zwiększało koszty innym. Czyli czekają nas podwyzki stóp procentowych a potem wzrost kosztów kredytów … czyli powolne zaciskanie pasa z wydatkami gospodarstw posiadających hipoteki.

Grzegorz

Czyli cykliczność w gospodarce.