ELZAB i e-paragon

ELZAB to wiodący producent kas fiskalnych w Polsce obok PosNetu i Novitusa. Zarówno Novitus, jak i Elzab należą do tej samej grupy kapitałowej Comp.

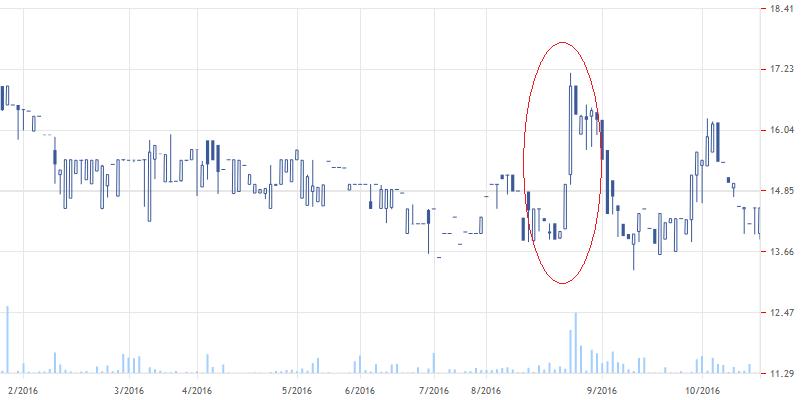

W II połowie sierpnia rynek zelektryzował projekt rozporządzenia Ministra Rozwoju dotyczący kas rejestrujących, który zakłada wprowadzenie od 1 stycznia 2018 r. obowiązkową cyfryzację dokumentów i raportów fiskalnych oraz wymóg transmisji online do ministerstwa do tzw. Centralnego Rejestru Faktur. W skrócie chodzi o tzw. e-paragon.

Oznacza to konieczność wymiany na dzień dobry 600 tys. kas tzw. dwurolkowych, w których nie ma elektronicznej kopii. A może też wymusić wymianę lub modernizację pozostałych kas (łącznie w kraju jest ponad 2 mln kas).

A to może być żyła złota dla producentów kas fiskalnych m.in. dla Elzabu.

Rynek zareagował od razu rzuceniem się na akcje Elzabu :

źródło: biznesradar.pl

Ale hossa trwała krótko i również późniejsza próba wyrwania się w górę została stłamszona.

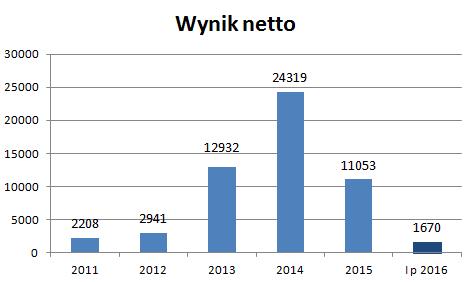

Elzab uzależniony jest od pomysłów ministerialnych. Każde rozszerzenie grup używających kasy fiskalne lub konieczność ich wymiany jest nadzieją Elzabu na znaczny skok. Jednak poza tymi okresami wyniki spółki już tak nie błyszczą i nie uzasadniają bardzo wysokiej kapitalizacji. A I półrocze 2016 r. to de facto powrót do okresu sprzed 2013 roku (ale wtedy kapitalizacja wynosiła 20 mln zł).

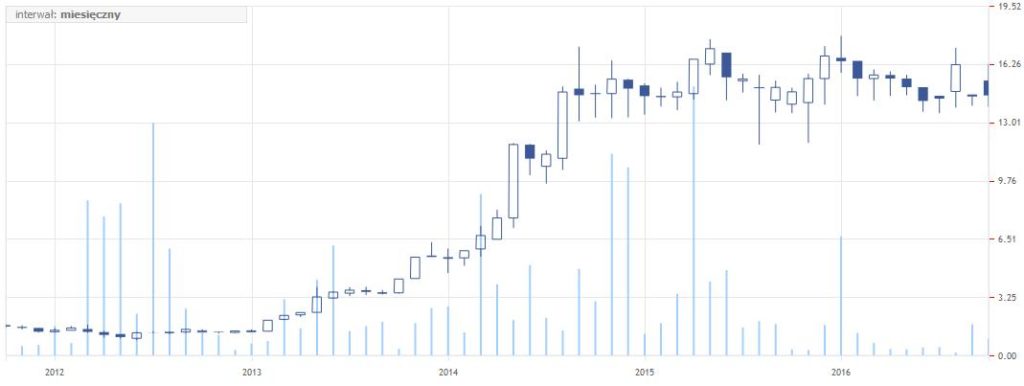

2013/2014 to okres ostatniej dużej zmiany w zakresie podmiotowym wymogu użytkowania kas fiskalnych. Elzab mocno skorzystał, a także jego akcjonariusze, bo kurs w ciągu 2 lat ruszył z poziomu ok. 1 zł do ponad 16 zł.

źródło: biznesradar.pl

Jednak od końca 2014 trwa trend boczny i pomimo spadku zysków nie nastąpiła istotna korekta tego ruchu. Dlatego aktualna kapitalizacja 230 mln zł przy wskaźniku C/Z>40 nie bazuje na wynikach (i ich widocznym pogorszeniu) ale ma w sobie już wycenę przyszłych zysków związanych z wymianą kas fiskalnych.

Czego można obecnie oczekiwać?

Przede wszystkim wyniki najbliższych kwartałów będą moim zdaniem słabe – przedsiębiorcy będą wstrzymywać się z wymianami kas fiskalnych (jeżeli się da to lepiej poczekać już na kasę spełniającą nowe wymogi) do czasu rozpoczęcia sprzedaży kas z homologacją zgodną z rozporządzeniem (o ile one wejdzie w życie).

To oznaczać będzie naturalne ciążenie kursu w dół w związku ze słabymi wynikami i wysoką kapitalizacją.

Każda nowa informacja z ministerstwa podtrzymująca wizję zmasowanej wymiany kas będzie powodować wyskok kursu, a czym bliżej terminu wejścia w życie nowych przepisów tym bardziej będzie zwiększać się popyt na akcje Elzabu.

Jednak to ostateczny kształt tej zmiany (czy wejdzie, kiedy, w jakim zakresie, jaki będzie okres przejściowy) zdecyduje o kursie Elzabu.

Czy moglbym zaproponowac spolke do analizy Pamapol. Po wynikach za 2 kwartal poprawila wyniki we szystkich segmentach, zaraportowala dobry cash flow operacyjny. PE = 9, C/W = 0,43. Spolka po przejsciach, ale moze znajduje sie w punkcie zwrotnym ?

L.

odnośnie pamapolu to jest to jeden z kandydatów do wyjścia z giełdy, swego czasu była próba po 1.1. duży pewnie wróci z pomysłem.

Faktycznie wyniki się poprawiły. Biję się z myślą, czy słoiczki z jedzeniem dobrze się kojarzą. Ogólnie gotowe jedzenie będzie się rozwijać, ale słoiki Pamapolu kojarzą mi się z chemią. Wiem, że to subiektywne. Może być tak jak napisałeś, że najgorsze spółka ma za sobą. Chyba jednak poczekam na raport za III kwartał zanim coś napiszę z przekonaniem.