Decora – lepiej, ale straszą koszty surowców

Decora produkuje elementy wykończenia i dekoracji wnętrz (karnisze, listwy i podkłady podłogowe). Sprzedaż ładnie rośnie, ale niestety zysk w I kw. ucierpiał ze względu na cenę surowców.

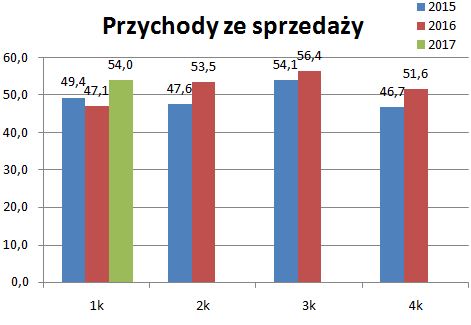

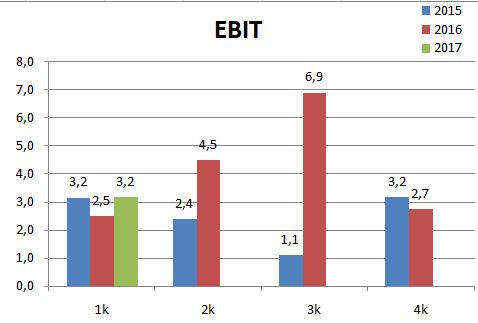

Przychody w I kw. wyniosły 54,0 mln zł (+15% r/r), EBIT 3,2 mln zł (+27%), co potwierdza dobrą passę Decory (link).

Zysk netto 3,1 mln zł był niższy o 33% r/r, ale wynika to z jednorazowego przychodu ze sprzedaży spółki zależnej rok temu w kwocie 2,1 mln zł. Dlatego lepiej oceniać wyniki poprzez np. EBIT.

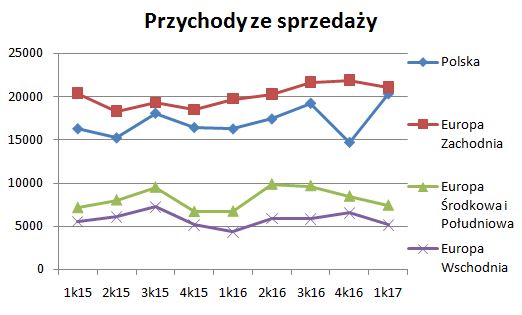

Podobnie jak w przypadku Ferro rewelacyjnie w I kw. zachowywała się Polska, a eksport był „dotknięty” umocnieniem złotówki.

Umocnienie złotówki to negatywny wpływ na przychody z eksportu, ale też pozytywny na koszt zakupu towarów i materiałów sprowadzanych z zagranicy.

W 2016 roku sprzedaż zagraniczna wynosiła 140 mln zł (68% przychodów), natomiast trudniej oszacować koszty w walucie obcej. Zapewne większość kosztów towarów 56 mln zł, część materiałów (w 2016 roku materiały i energia to 57 mln zł), ale też część kosztów sprzedaży.

Spółka ma więc w dużej części hedging naturalne, ale jednak jest eksporterem netto, więc traci na umocnieniu PLN.

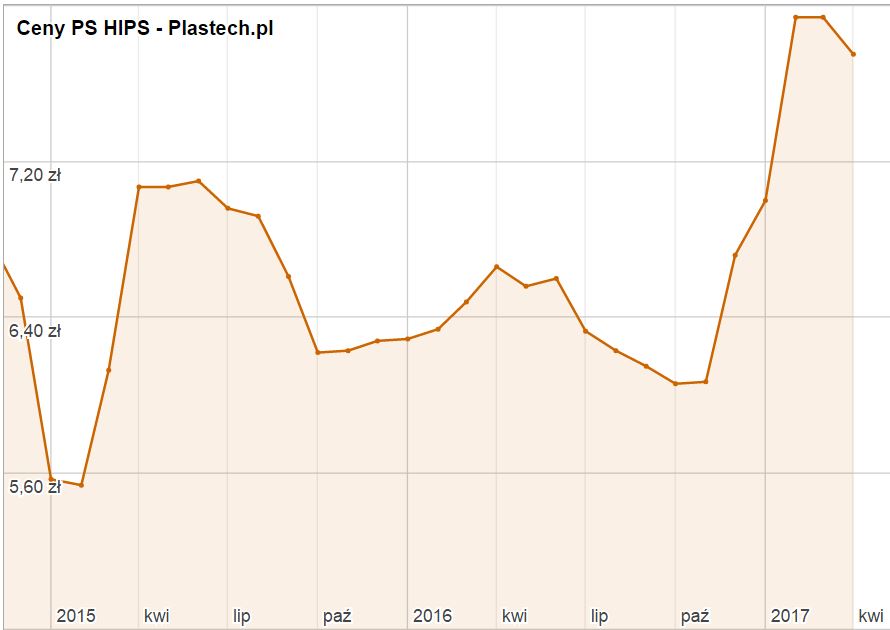

Bardzo negatywną rzeczą jest wzrost kosztów surowców, szczególnie polistyrenu. „W I kwartale 2017 roku nastąpił

gwałtowany wzrost cen surowców, przy jednoczesnym ograniczeniu ich dostępności. W I kwartale 2017 w stosunku do

roku 2016 średnia cena polistyrenu była wyższa o 33%, średnia cena polichlorku winylu była wyższa o 10%, a średnia cena

aluminium była wyższa o 20%.„

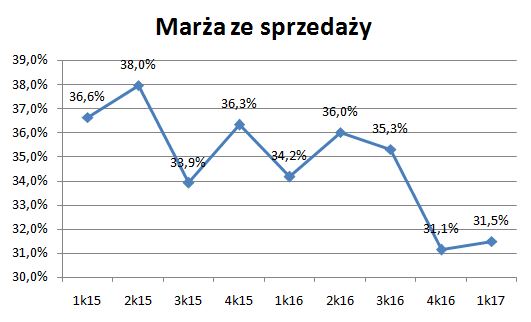

W I kw. marża na sprzedaży brutto była na niskim poziomie (31,5% vs. 34,2% rok wcześniej).

Wydaje mi się, że ze względu na proces produkcyjny i średnią rotację zapasów ok. 3 miesiące wzrost kosztów surowca uderzy w wyniki spółki mocniej w II i III kw.

Podsumowanie

Decora pokazała dobre wyniki w I kw., ale ze względu na mocny wzrost kosztów surowców oraz umocnienie złotówki, które nie jest w pełni zniwelowane kosztem importu spółka może mieć problem z utrzymaniem rentowności w następnych kwartałach.

OBS jak podchodzić fundamentalnie do takich spólek, które jeszcze nic nie zarabiaj tylko inwestują, więc w raportach nic nie ma, np. Praire? Jeśli wszystko się uda, to duży zysk, ale jeśli coś pójdzie nie tak to ogromna strata, po drodze zagrożenia rynkowe, finansowe, a nawet polityczne. Przyklad z innej branży to mabion. Jak wyceniać takie spólki?

Ja unikam.

Analitycy wyceniają to DCF-em, gdzie na podstawie jak najbardziej wiarygodnych szacunków przyjmują przychody i zyski dyskontując przepływy. Jest to jednak obarczone dużym ryzykiem.

To trochę subiektywna ocena dla tych, co nie siedzą w tej branży i nie mogą realnie ocenić szans na sukces.

Jeśli już to nie ładuj w to wszystkich pieniędzy, bo to trochę ruletka.

Ciekawa analiza. Czy myślisz,ze większość spolek "polietylenowych" (Ergis, Erg., Plastbox, Gekoplast) będzie miał podobny problem jak Decora z marzą?

L.

L.

ERG i Ergis nie. Oni używają polietylen, a cena jest stabilna.

Plastbox może mieć gorzej, bo używa polipropylenu, który wzrósł o ok. 10%. Ale to mniej niż polistyren używany przez Decorę.

Ceny tworzyw masz na : Plastech.pl

Bardzo ciekawe porównanie. Szczerze ten blog to jest ogromna skarbnica wiedzy i minie jeszcze sporo czasu zanim zrozumiem, wszysto o czym piszecie.

Witam

Mam pytanie odnośnie surowców w spółkach. Jak i gdzie można sprawdzić jakich surowców potrzebuje spółka? Czy również możliwe jest sprawdzenie np. % użycia ich w produkci

W sprawozdaniach zarządu można czasem znaleźć.