British Automotive Holding – czas na dywidendę

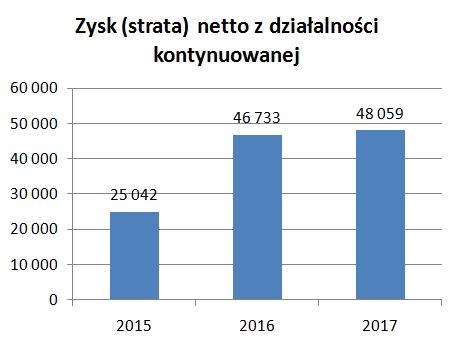

W 2017 roku wynik netto z działalności kontynuowanej wyniósł 48 mln zł. Teraz czas na wdrożenie nowej polityki dywidendowej i przekazanie 80% zysku akcjonariuszom.

O spółce wcześniej:

– Spółki z górnej półki: Marvipol, bo 1+1=1,5

– Spółki z górnej półki: BAH dokupiony

Sprzedaż dynamicznie rośnie, a grupa chciałaby utrzymać dwucyfrowy wzrost sprzedaży.

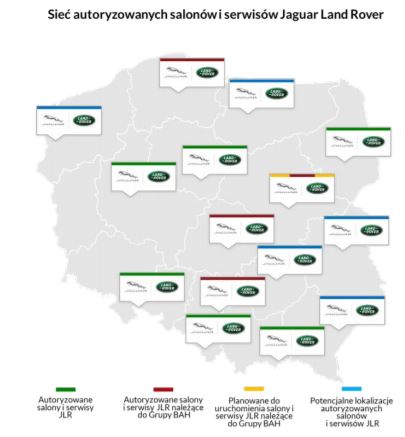

Sprzedaż bazuje na własnych salonach i sieci dilerskiej. Do 2021 r. sieć ma wzrosnąć do 17 salonów (z 11 obecnie). W 2 kwartale 2018 r. ma być uruchomiony nowy Motor Show Room w Warszawie na ul. Wawelskiej.

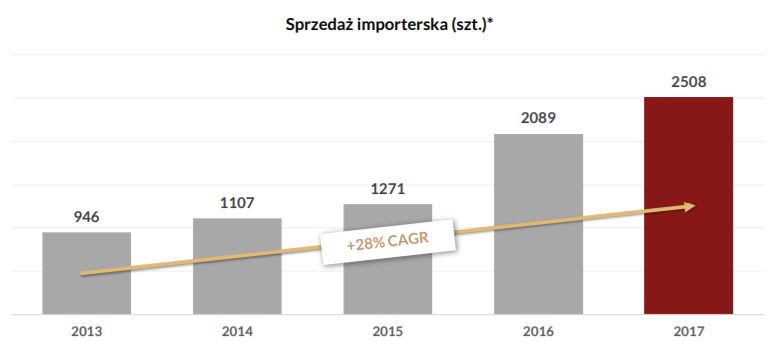

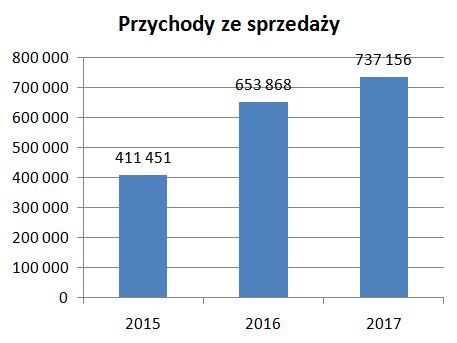

Sprzedaż aut importerska wzrosła o 20% do 2508 sztuk. Przychody ze sprzedaży w 2017 roku wyniosły 737 mln zł (+13%). Niższa dynamika wynika z obniżek cen aut i mixu produktowego.

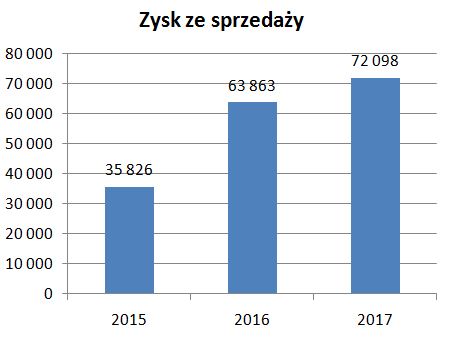

Zysk ze sprzedaży wzrósł o 13% do 72 mln zł.

Jednak ze względu na wysoki pozostałe koszty operacyjne (które trudno zanalizować ze względu na nierozdzielenie segmentów w notach) zysk netto z działalności kontynuowanej wzrósł o 3% do 48 mln zł.

W ostatniej rekomendacji DM Vestor (link) oczekiwano zysku 49,1 mln zł. A w kolejnym roku 51,4 mln zł.

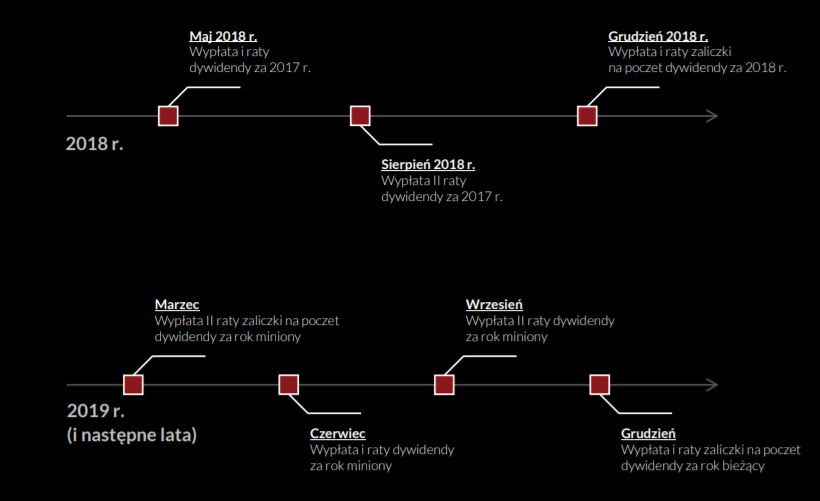

Grupa na początku roku przyjęła nową politykę dywidendową zgodnie z którą na dywidendę ma być przeznaczane 80% zysku i płatna ma być w ratach kwartalnych. W tym roku dywidenda ma być płacona w maju, sierpniu i grudniu.

Za 2017 rok dywidenda wyniesie 38,4 mln zł, co przy kapitalizacji 350 mln zł daje stopę dywidendy 11%. A dodatkowo już w grudniu powinna dojść pierwsza zaliczka z zysku z 2018 roku.

Kapitał spółki po rozdzieleniu wynosi tylko 77 mln zł przy zobowiązaniach 331 mln zł. Sporo. Jednak znaczącą część (150 mln zł) stanowi zobowiązanie wobec producenta aut, a kredyty na 92 mln zł zostały ostatnio zrefinansowane nową umową na cash-pooling. Dług netto (po odjęciu gotówki) wynosił 46 mln zł.

Grupa mocno zwiększyła zapas aut (zapasy wzrosły z 72 mln zł do 177 mln zł) tłumacząc to dostosowaniem do obecnej zwiększonej sprzedaży. Od 2015 roku sprzedaż aut wzrosła 2-krotnie.

W portfelu 'Spółki z górnej półki' (portfel) znajduje się 534 akcji, w tym 400 jeszcze sprzed podziału Marvipolu (biznesradar błędnie pokazuje wynik na transakcji od ceny zakupu akcji sprzed podziału 14,60 zł, stąd nieprawidłowo wykazana duża strata).

Czekam na dywidendę.

Zastanawiam się nad prognozą długoterminową dla BAH. Rozumiem, że Twoje założenie to wyjście z inwestycji po ogłoszeniu dywidendy kiedy kurs powinien urosnąć. A co jeśli obecny kurs to uwzględnia ? Byc może wycena jest atrakcyjna bo rynek przewiduje spadek zysków firmy w przyszłosci. Jesli podniosa się koszty finansowania będzie to miało wpływ na zysk netto. Nie znamy też umowy z producentami aut. Czy sądzisz, że umowa mogła przewidywać niższe ceny przed wejściem na giełdę aby wykazać wyższą marżę ? W sumie wejście na parkiet było po to aby główny właściciel mógł sprzedać część udziałów i zainwestować w Selvitę. Ciekawi mnie też Twoja opinia o samej Selvcie. Dla mnie to przejście na wyższy poziom ryzyka przy szansie na większe zyski w przypadku sukcesu. A jak Ty to widzisz ?

Grzegorz

Ale oni byli już na GPW, tylko był spin off Marvipolu. Prezes Książek inwestował chyba w Synektik, a nie Selvite. Dobra dywidendowa spółka na obecne czasy na rynku

Wiem, że byli na giełdzie. Ale podział był po to aby sprzedać część udziałów w lepszej cenie. Zastanawiams ie czy nie było podkręcania wyniku.

A spółki na "S" faktycznie pomyliłem 🙂

Grzegorz

BAH jest od dawna na giełdzie – wcześniej jako Marvipol. Decyzja o podziale była jak najbardziej sensowna, bo co ma w deweloperka do sprzedaży aut.

Handlują tymi samochodami już 14 lat. Umowa jest zawarta na czas niekreślony z 2-letnim okresem wypowiedzenia.

Sprzedaż cały czas rośnie. Wszystkie analizy mówią o zysku ok. 50 mln zł w 2018 i 2019. Sprzedaż rośnie, ale spada marża.

A 80% ma iść na dywidendę. Świetna spólka dywidendowa.

Jedyny i największy minus to sprzedaż akcji przez Książka, co mocno ostudziło zapał funduszy do kupowania niestety.

Spadek marż jest częściowo spowodowany przebudową salonu przy ulicy Waszyngtona w Warszawie. Salon ma być otwarty w Q2 2018, ale w Q3 planowany jest poczatek przebudowy salonu w Łodzi (ma to potrwać do Q1 2019 roku). Spodziewam się, że marża pozostanie na aktualnym poziomie w tym roku, ale urośnie w roku 2019.

po zdaniu o marży, dodałbym gwiazdkę i małym druczkiem na dole strony:

*) O ile w 2019 na świecie nie nastąpi cykliczna recesja

Tak, ale to się tyczy prawie każdej spółki na GPW.

A wiadomo ile jeszcze akcji na tą chwilę zostało w ręku Książka ?

Grzegorz

46%

46% to całkiem sporo … więc można to wycofanie środków i zakup innej spółki potraktować nawet jako dywersyfikację portfela.

Wiem, ze nie odpowiesz 🙂 ale zapytam. Czy planujesz jakąś nową spółkę z górnej półki do portfela ?

I czy rozważasz po spadkach powrót do takich spółek jak Efekt, iFirma czy Triton ? Która z nich na tą chwilę wydaje Ci się najbardziej atrakcyjna ? Chyba, że ogólna sytuacja na giełdach zupełnie powstrzymuje Cię przed zakupami.

Grzegorz

W aktualnej sytuacj rynkowej strach coś dodać.

Mysle ze Kruk w tym roku skorzysta na kryzysie GetBacka.

Ja mam takie podejście do spółek dywidendowych, że stopę dywidendy traktuję jako wskaźnik obok P/E czy C/WK, ale tylko jako wskaźnik. Jeżeli spółka wypłaca dywidendę to oznacza,

– że jest "generatorem gotówki", dobrym przykładem jest Rokita, czy Ferro który przeważającą część zysku przeznacza na dywidendę a mimo tego powyższe spółki inwestują i zwiększają przychody

– zarząd nie kisi gotówki

– spółka nie zasysa gotówki od akcjonariuszy w postaci kolejnych emisji tylko ją dostarcza akcjonariuszom, jest generatorem gotówki

Natomiast nie uważam posiadania portfela spółek dywidendowych jako dobrego pomysłu dla samej dywidendy. Np. spółka ma powtarzalnej 7% dywidendy, to analogiczne jak niski współczynnik P/E.

W dłuższym okresie:

1 rok 7% dywidendy

2 rok 7% dywidendy

3 rok 7% dywidendy

4 rok recesja, spółka nie ma zysków, albo ma zyski ale rynek spada i wszystkie spółki spadają, spadek kursu -50%

Czyli bardzo upraszczając 21% dywidendy oraz spadek wartości -50% daje stratę.

Dlatego myślę o stopie dywidendy jako współczynniku dla wyceny obecnej spółki a nie traktuje spółki jako "obligacji" o co mam wrażenie często chodzi w inwestowaniu w spółki dywidendowe.

I słusznie

@ L. nie zgodzę się z Twoim założeniem że w przypadku recesji masz straty 50%, strata jest dopiero w momencie sprzedaży akcji. Zauważ że rynki zachowują się cyklicznie: od hossy po recesję i podobnie jest z kursami akcji. Nawet niech w którymś momencie akcje spadną 50% to jest jak najbardziej realne że za 2-3 lata spadki całkowicie zostaną odrobione a mając spółkę dywidendową pomimo spadków (niższego kursu) otrzymujesz dywidendę.

tymczasem BAH pokazał sprzedaż aut za marzec. Idą jak burza. Może przekroczą prognozy jak tak dalej pójdzie…

Czy został już wyznaczony dzień dywidendy z zysków za 2017 r.?

Andy

O tym zdecyduje WZA.