Avia AM Leasing – Chiny zaczynają zarabiać

Joint-venture z Chińczykami zaczęło przynosić konkretne zyski (1,5 mln USD w III kw.). Ponieważ flota samolotów w leasingu dopiero zaczęła rosnąć to można oczekiwać większych zysków z Chin w kolejnych kwartałach.

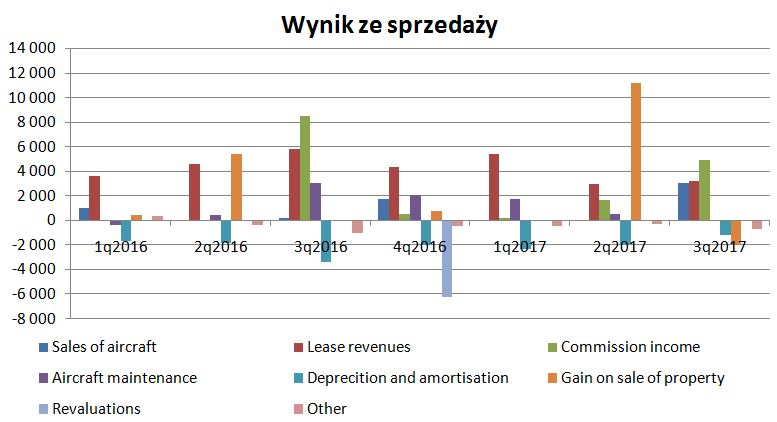

Spółka choć dochodowa jest jednak wielkim koszmarem dla analityków – przychody jednorazowe górują nad powtarzalnymi, więc próba zbudowania modeli prognostycznych jest czymś karkołomnym. Może z tego powodu duża niechęć instytucji finansowych do tej spółki, bo trudno analitykowi rekomendować Avię, jak nie ma pewności jakie mogą być wyniki w kolejnych kwartałach.

Avia sprzedała swoje największe samoloty – z 6 Airbusów A321 rok temu pozostał tylko jeden. Liczba samolotów w leasingu zmniejszyła się do 14, więc przychody z leasingu obniżyły się z ponad $5m do ok. $3m. kwartalnie.

Jednak spółka generuje znaczące przychody z handlu samolotami – wysokie, choć nieregularne. W III kw. przychody ze sprzedaży samolotów wyniosły $16,0m, a prowizje z pośrednictwa w handlu $19,2 m.

Jak widać na powyższym wykresie – nieregularność przychodów jest cechą AviaAM Leasing.

Zmienność przychodów wpływa na zmienność zysków.

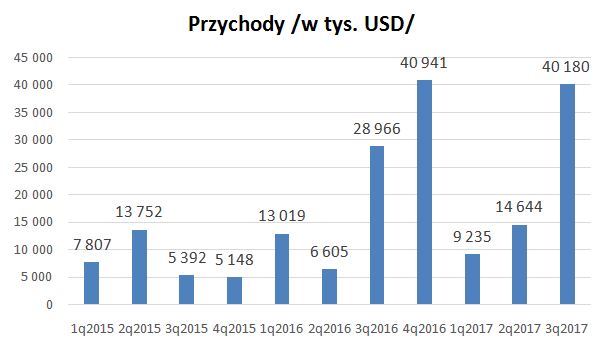

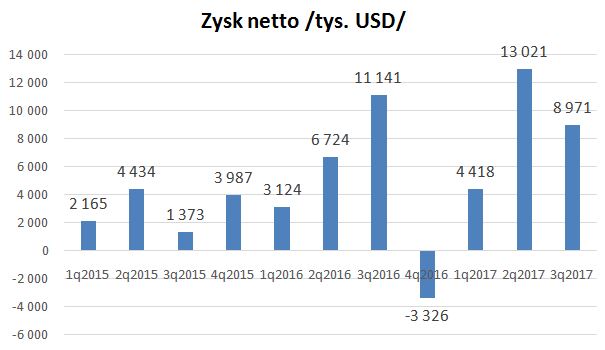

Po 3 kwartałach przychody ze sprzedaży wyniosły $64 m (+32% r/r), a zysk netto $21m (+26%).

To, co jest w tym raporcie najciekawsze to 'Share of profit of associates', czyli udział w zysku AviaAM Financial Leasing China.

W III kw. Avia zaksięgowała $1,54m udziału w zysku joint-venture z państwową Henan Civil Aviation Development and Investment Company. Do końca września spółka dostarczyła 8 samolotów z rodziny Airbus A320 dla Aeroflotu (link), lecz nie były one w leasingu przez cały kwartał, zatem można oczekiwać dalszego wzrostu zysku Avia China w kolejnych kwartałach.

Drugi etap – dostawa 8 samolotów dla Aeroflotu – zaczął się w październiku, lecz w tym etapie Avia China jest pośrednikiem, a leasingodawcą Skyco International Financial Leasing.

Dostawa samolotów do Aeroflotu to pierwszy projekt o wartości $500m. CEO Tadas Goberis przewiduje kolejne takie projekty w przyszłości (link). Zgodnie z pierwotnymi założeniami Avia China ma zarządzać flotą samolotów o wartości $900m (link).

Podsumowanie

AviaAM Leasing to z założenia firma leasingowa. Jednak znaczna część zysków pochodzi z handlu samolotami. Spółka często też sprzedaje własne samoloty, co pozwala jej uzyskiwać dodatkowe zyski i szybciej obracać posiadanym kapitałem. Są to jednak nieregularne przychody i zapewne dlatego niechęć instytucji finansowych do tego biznesu, co przekłada się na niską wycenę na giełdzie. Po zakończeniu I etapu dostaw samolotów do Aeroflotu chińskie joint-venture Avii powinno zacząć pokazywać regularne zyski z leasingu, co wpłynie na większą stabilność zysków AviaAM Leasing i jej wyższą rentowność.

OBS, czy mógłbyś skomentować ostatnie wyniki i perspektywy VIDIS ?

Pozdrawiam!

Już kilka razy zaglądałem do jej sprawozdań i ciągle boję się jej.

Niby wszystko dobrze – po kiepskiej końcówce roku obrotowego dużo lepszy ich I kw. , poprawia się otoczenie. Teraz ma być sporo zakupów ze środków unijnych, ale …

… straszy mnie jej rosnące zadłużenie.

Swego czasu obecny prezes wykupił drugiego głównego akcjonariusza środkami spółki (pośrednio przez inną spółkę). To spowodowało zwiększenie długu.

Rosną cały czas zapasy (ryzyko odpisów przy audycie rocznym) – spółka to tłumaczy koniecznością zamawiania dużych partii towarów.

Efekt – bardzo wysokie zobowiązania.

No i ryzyko prezesa, który swoje hobby (wyścigi samochodowe https://web.facebook.com/BartoszPalusko/?_rdc=1&_rdr) wiąże z biznesem.

Jeżeli nie powinie się noga to mogą być świetne wyniki po IV kw. 2017. Jeżeli…

Dzięki za odpowiedź. Raport za 4 kwartał pokaże czy rosnące zapasy są rzeczywiście skutkiem przewidywanego na koniec roku wzrostu zamówień. Może przy prognozie zysku 1 mln uwzględnili konieczność odpisów na jakiś stary asortyment, bo przecież jest po 1 kwartale już 0,65 zysku, w bieżącym kwartale powinni przynajmniej 1,5-2 mln zarobić, więc ponad milion będzie do stracenia w słabszych kwartałach.

Uwaga, na raport roczny, który będzie w listopadzie. Pytanie, czy audytor do czegoś się nie przyczepi.

Co do VIDIS , to zrobiłem rozeznanie nt. tablic interaktywnych AVTEK, które są produkowane przez firmę należącą do Vidis. Są one atrakcyjne cenowo i stosunek jakość/cena też ok. Ciekawe czy kryterium ceny będzie znaczące w programie "Aktywna tablica", bo jeśli tak, to spółka może dużo zarobić na swoich produktach,

OBS, czy nie uważasz, że Avia mogłaby dostarczyć leasingi dla Poczty Polskiej, która otwarcie ostatnio wypowiadała się o chęci tworzenia floty samolotów w przyszłości pod swoje nowo planowane centrum logistyczne miedzy W-wą, a Łodzią, gdzie również ma być CPK? Taki plan sensownie składałby się w to o czym można przeczytać o planach PP, a wtedy Avia mogłaby zawalczyć przecież o tak dużego odbiorcę. Czy nie ma sensu na tym etapie (bo to przecież bez mała dekada do powstania CPK) uwzględniać ew. mariaż z PP? Z drugiej strony Nasz rząd otwarcie chce z Chińczykami się dogadywać, a Ci z kolei szukają inwestycji aby zaistnieć w CEE, a taka Avia notowana na GPW i CPK+mariaż dostawy samolotów dla PP byłby wszystkim " po drodze" jak mniemam.

ŁD

Rozmawiajmy o realiach, a nie gdybaniu.

Nie ma co naszych pomysłów dodawać do wyceny spółki.

Jeżeli dobrze zrozumiałem to według Ciebie niska wycena Avii wynika z braku inwestorów instytucjonalnych a to z braku przewidywalności wyników spóki.

Mnie za to w takim wypadku zawsze świeci się pomarańczowa lampka dotycząca uczciwości zarządu i głównych decydwntów/właścicieli spółki. Ale w tej materii nie widziałem jakichkolwiek opinii niegdzie. Jednak jak siedziba spółki jest w Polsce zaufanie jest nieco wyższe.

Podsumowując … przy realizacji pozytywnego scenariusza może się zaraz okazać, że wycena równa się jednorczny zysk spółki.

Myślę, że wypłata dywidendy wstrząsnęłaby mocno kursem.

Grzegorz

Spółka dzięki Chinom stanie się bardziej przewidywalna i sądzę, że lepiej wyceniana.

Nie zarzucałbym tu braku uczciwości. Jest to specyficzny biznes.

Sądzę, że potrzebowali kasy na chińczyków i nie chcieli wypłacać dywidendy.

Teraz może być, bo sytuacja finansowa jest dobra. Chyba, że będą mieli akurat coś na oku – podobno mają odkupić od Aeroflotu stare samoloty

Podobna kwestia jak z Agroliga, Komputronik czy Cloud – niby spolki zarabiaja ale nie dziela sie z akcjonariuszami zyskiem, male zainteresowanie instytucji. Generalnie staram sie trzymac daleko od takich spolek. I jak przesledzicie notowania tych spolek to slusznie.

To prawda, że obecnie dywidenda to takie MUST BE.

Zdecydowanie wolę spółki płacące dywidendę.

Choć na tych niepłacących też można zarobić.

Patrząc jednak oczami prezesa spółki wypłata dywidendy to ograniczenie jego możliwości szybkiego rozwoju firmy. W Rosji poprawiło się bo wzrosła cena ropy naftowej a dzieki temu rubel odzyskał nico swojej wartości. Widac to po wynikach LPP na tym rynku również więc i transport lotniczy powinien mieć się lepiej i potrzebować kolejnych samolotów a to przeciez woda na młyn dla Avii. Pamiętam jednak też co działo się z firmami lotniczymi jak drastycznie skoczyła cena ropy do góry. Schemat jest prosty – rośnie cena ropy to i rośnie cena biletów a więc spada na nie popyt bo inne środki komunikacji robią się tańsze.

Ale Aviaam nie jest linią lotniczą i najwięcej zarabia na pośrednictwie sprzedaży i wzrost cena paliwa spowoduje że jedni będą sprzedawać a inni kupować po niższej cenie.Również zyski z leasingu powininny jeszcze rosnąć W wywiadzie z tego miesiąca główny właściciel potwierdza .Sam projekt w Aviaam Chiny w to prawie 1 miliard USD z możliwością rozszerzenia go do 5 miliardów. Dolary Kupujemy nowe samoloty, dzierżawimy je liniom lotniczym, całą niezbędną wiedzę biznesową , jaką przynieśliśmy, a finansowanie zapewniły chińskie banki "- powiedział.https://m.delfi.lt/verslas/verslas/article.php?id=76243135

A dopiwro mamy flotę pół mln $ Ale już w przyszłym rok Avia Chiny może leasingować następne Airbusy do Aeroflot bo prezes potwierdza dalszą współpracę z Aeroflot A następne dostawy odbędą się od marca . A320-214 MSN 8073 marz 18 Airbus A320-214 MSN 8133 kwiecień 18 Airbusa A321-211MSN 8147 kwiecień 18 Airbusa A321-211MSN 8205 czerwiec 18 Airbusa A321-211 MSN 8363 paż 18 Airbus A321-211MSN 8378 paż 18Airbus A320-214MSN 8188 maj18 Airbus A320-214MSN 8201 czer18 Airbusa A320-214 MSN 8234 lip18 Airbusa A320-214MSN 8276 sierpień 18 Airbusa A320-214 MSN 8319 wrzesień 18

Poza tym 4 Q powinien być rekordowy .Dlaczego bo w Aviaam w 3 q pośredniczyła w sprzedaży trzech nowych Airbusów do SKY Co i z tego rekordowy przychód w historii spółki z pośrednictwa 19 mln $ niestety koszty zatrudnienia międzynarodowej firmy doradczej Piper obniżyły zysk ale w 4 q pośrednictwo pójdzie już na podstawie umów zawartych w 3q i nie będzie tak wysokich kosztów firmy doradczej Na 4 q mamy aż 5 samolotów to dochody z pośrednictwa 30 mln $ dodatkowo na 4q Avia raportuje że Grupa w 4q zakończyła realizację dwóch dostaw samolotów Airbus A320 i jeden B747-400F.Następnie mamy wyższe dochody z leasingu w Avia Chiny bedą pracowały wszystkie 8 samolotów miesięczna rata od A 321 to 390 tys $ a miesięczna rata leasingu od A 320 to 340 tys $ .Dodatkowo w Aviaam będzie pracował w 4q 1 A 321 którego remont obniżył zysku na 3q nawet o 3 mln $ gdyż AviaAM Leasing przeprowadził generalny remont po 12-letnim użytkowaniu czek w tym remont kabin i zmiany w barwach ale pracuje już od początku 4 q co da dodatkowy przychód 1 mln $ .Dodatkowo w 4 q Aeroflota może sprzedać 4 10 letnie A 321 gdyż kończy im się limit przelatanych godzin .Pozatym Avia nie wykorzystuje możliwości handlu używanymi samolotami w Chinach i tu dipiero jest potenciał .dovado

No to wróciliśmy do bazy.

Chyba obs ma rację bez instytucji finansowych mamy bagno .będziemy się poruszać w kanale 6-5 albo niżej.tak to widzę .jakieś szczątki akcji mam tak żeby obserwować. tylko dlaczego fundusze tak się skruciły.

Dokładnie wyprzedaż zaczeła się po informacji że Państwowa Inspekcja Podatkowa w lutym 2017 przeprowadza audyt podatkowy spółki.Sam właściciel Ziemelis nie jest rezydentem Litwy i nie płaci tu podatków co również wzbudza kobtrowersje Obawa o naliczenie dodatkowego VAt mogła spowodować skracanie pozycji przez fundusze w 1 połowie 2017 roku Na Litwie ten biznesmen zawsze był przedmiotem szczególnej uwagi – głównie dzięki relacjom biznesowym z Rosją.Chodzi główwnie o wspólne przedsięwzięcie budowa lotniska Żukowski w Moskwie z firmą Rostec Właściciel Roztec był agwntem w w byłej NRD razem z Putinem .Departament Bezpieczeństwa Państwowego zakazał Avii nawet inwestowania na lotnisku w Wilnie, ponieważ nie spełnia interesów bezpieczeństwa narodowego. Niedozwolone jest zakładanie MRO na innych lotniskach na Litwie, na przykład w Zokniai, gdzie znajduje się Litewska Baza Sił Powietrznych, oparta na misji NATO

Wady i kontrowersje, które nie mają wpływu na VAT należny do budżetu, są korygowane podczas dochodzenia podatkowego. W wyniku kontroli nie ustalono żadnych dodatkowych zobowiązań do budżetu

Dzięki za to info.

Tak samo chciałem podziękować nareszcie ktoś to logicznie wytłumaczył

ja widzę dwa powody/ryzyka dla Avii. Po pierwsze to co pisze Dovado -chyba nikt nie wierzy że biznes z Aeroflotem robi się na warunkach rynkowych , więc te 20% (a może i więcej) kosztów trzeba doliczyć na "fundusz reprezentacyjny". Po drugie wejście nowych zasad prezentacji leasingu operacyjnego. Linie lotnicze są zwykle zadłużone pod korek więc ratują się tzw. finansowaniem pozabilansowym. Teraz będą musiały pokazać ten dług w bilansie więc ich wskaźniki zadłużenia podskoczą do nieakceptowalnych poziomów. To może zahamować ich zdolność inwestycyjną.

Bardzo ładne wytłumaczenie skracania się funduszy ,o tym akurat nie wiedziałem .

@Krysztof, również dzięki za wyjaśnienia.

OBS, uważasz, że jest szansa na dywidendę z zysku za 2017? Poza poprzednim rokiem kiedy spółka miała duże potrzeby finansowania inwestycji w JV, wcześniej rokrocznie płacili dywidendę. Teraz wydaje się, że przez przeniesienie kosztu leasigowania kolejnych samolotów do aeroflot na SKYco mogą sobie pozwolić na podzielenie się zyskiem.

Jak sądzisz?

Nie mam pojęcia. Zależy jakie mają plany.

Wszystko fajnie się zapowiada tylko zainteresowanie spółką zerowe praktycznie.