AMBRA – dobry kwartał z leciutkim niedosytem

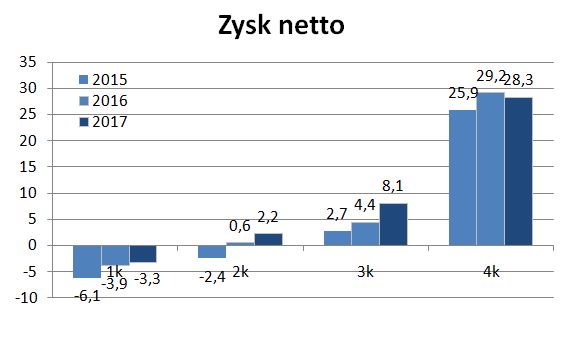

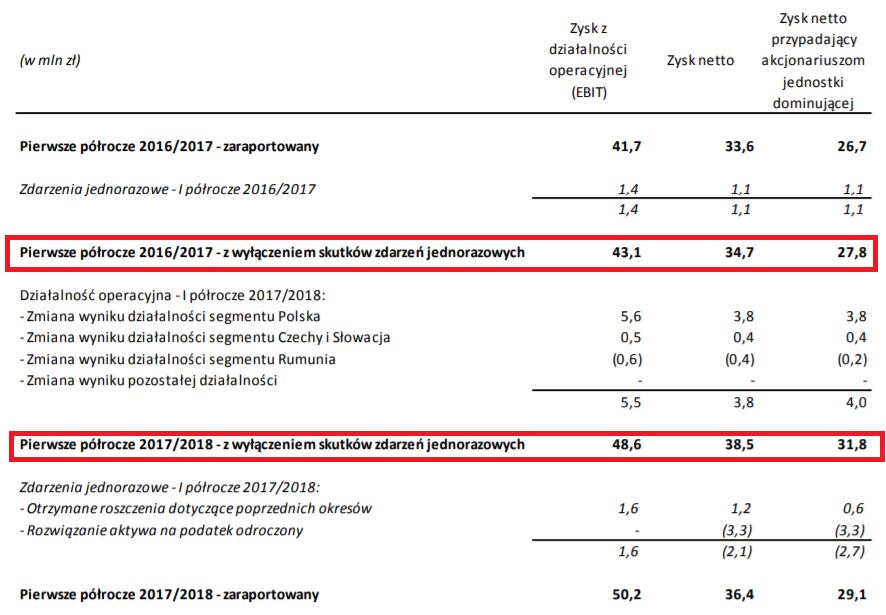

Przychody Ambry wzrosły w IV kw. 2017 o 4,2%, a zysku brutto o 9,1%. Ale niestety zysk netto jest niższy o 2,9%. Wynika to z jednorazowego zdarzenia – rozwiązania aktywa na podatek odroczony w kwocie 3,3 mln zł. To powoduje, że obraz wyników decydującego kwartały jest na pierwszy rzut oka lekko rozczarowujący. Po wyłączeniu zdarzeń jednorazowych nie jest źle.

Wcześniej o spółce:

– Ambra – spółka dywidendowa

– Ambra – udany najważniejszy kwartał

– Ambra – rekordowy rok

– Ambra – kolejny znakomity kwartał

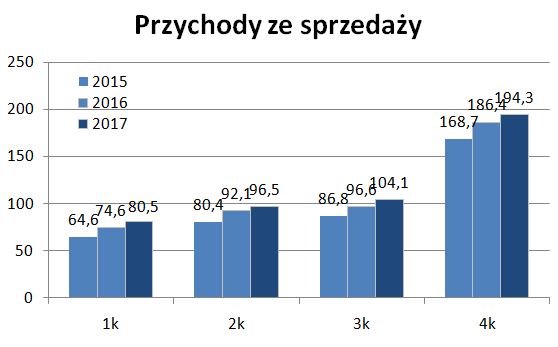

IV kw. to najważniejszy w działalności kwartał – to on decyduje o wyniku całego roku. Ponieważ AMBRA ma przesunięty rok obrotowy to dla spółki jest to drugi kwartał.

Przychody w samym IV kw. wyniosły 194 mln zł (+4,2%), zysk ze sprzedaży 39,6 mln zł (+3,4%), zysk netto 39,0 mln zł (-2,9%), a zysk netto przypadający akcjonariuszom jednostki dominującej 28,3 mln zł (-3,4%).

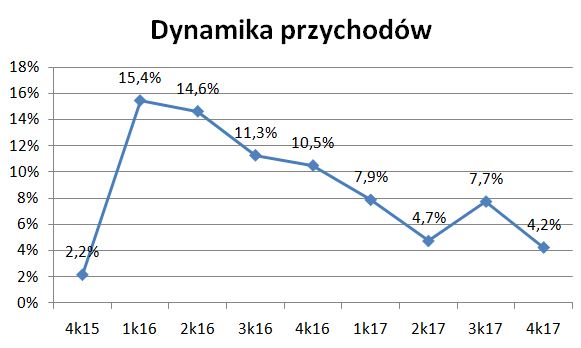

Grupa kolejny raz zwiększyła sprzedaż, choć dynamika wzrostu maleje. Związane jest to m.in. z umocnieniem rumuńskiego leja do złotego. Powoduje to, że chociaż dynamika wzrostu w walucie lokalnej w II półroczu 2017 wyniosła +8,1% to po przeliczeniu na złote jest to zaledwie +1,1%.

W Polsce sprzedaż w IV kw. 2017 wzrosła o 6,3% i była zbliżona do wzrostu sprzedaży wina w Polsce (szacowane +6,1% w 2017 r.).

Słabiej zachowują się Czechy i Słowacja.

Grupie udało się podnieść marżę ze sprzedaży brutto z 44,6% do 45,1% w IV kw. 2017.

Jednak jednorazowe zdarzenie – rozwiązanie aktywa na podatek odroczony – spowodował, że sam zysk netto w IV kw. był niższy r/r. Spółka nie wyjaśniła szczegółowo o co chodzi.

Po wyłączeniu zdarzeń jednorazowych zysk netto w całym półroczu wzrósł o 11%.

Po bardzo mocnym III kw. 2017 ten kwartał nie był już tak mocny. Owszem sprzedaż i zysk operacyjny rosną, ale już nie z tak dużą dynamiką. Trochę psują wyniki kursy walutowe – mocny rumuński lej.

Jednak są to na tyle mocne wynika, że można oczekiwać wyższej dywidendy po zakończeniu roku obrotowego 2017/18.

Czy możesz skomentować, gwałtowne spadki Esotiq. Czy są jakieś fundamentalne przesłanki przemawiające za tak gwałtowną przeceną?! Dziękuję.

Nie widzę fundamentalnych przesłanek. Może niska dynamika sprzedaży w ostatnich miesiącach?

A może ktoś coś wie, czego rynek jeszcze nie widzi?

Esotiq zaraportował styczniowe przychody wyższe o 2% r/r:

http://infostrefa.com/infostrefa/pl/wiadomosci/29671566,strong-esotiq-strong-henderson-sa-9-2018-wstepne-skonsolidowane-przychody-grupy-kapitalowej-strong-esotiq-strong-henderson-w-styczniu-2018-r

Nowe majtki esotiq nie spodobały się klientom ? 🙂

Ja bym się bardziej zastanawiał nad marżą, która wzrosła r/r zaledwie o 1%, podczas gdy ostatnie 12 miesięcy to był szalony spadek kursu dolara względem USD – na dzień dzisiejszy roczny spadek wynosi 17,5%.

Majtki się nie spodobały -> konieczne wyprzedaże większego volumenu -> niskie marże 🙂

2% wzrostu to taka se dynamika.

Odpowiedź na sytuację spółki da dopiero wynik za IV kw.

Raport roczny będzie 4 kwietnia, ale wynik może być ogłoszony wcześniej. Moje oczekiwania napisałem. Biorąc pod uwagę swój szacunek wyników za 2018 r. ja jestem spokojny (na razie…).

Masz jakies przemyslenia na temat PEKABEX? Wycena fundamentalna wydaje sie atrakcyjna

Spółka warta analizy. Może w najbliższym czasie.

Zwiększa sprzedaż i zysk ze sprzedaży.

Rok temu w IV kw. miała dodatkowe jednorazowe przychody (zbycie nieruchomości, rozwiązanie rezerw itp.) na blisko 10 mln zł. Teraz tego może nie być i wynik za IV kw. może być gorszy r/r.

Cześć Obs

Pisze do Ciebie z zapytaniem o Unimot. Niestety zostałem z tymi akcjami że średnią 42 i nie wiem co zrobić. Kurs ciągle spada. Jak możesz to napisz jak ty nakreslasz co wyrazy się z akcjami Unimotu. Czy jest szansa na wzrosty tak np pod 42 czy raczej spadek. Chce poznać twoje zdanie. Pozdrawiam max

Nie powiem Ci co masz robić. To Twoja decyzja.

Zastanów się, czy obecnie kupiłbyś te akcje.

Sama spółka nie jest zła. I jest już mocno przeceniona.

Nie sprawdzałem tego ostatnio, ale tam był chyba problem ze spadającą marżą na sprzedaży – konkurencja PKN i Lotosu. I to jest chyba największym ryzykiem.

ONICO pokazało przyzwoity raport za IV kw., więc jest szansa na podobny dla Unimotu.

Kurs pokazuje, że ktoś wyprzedaje swoje akcje i dopóki to trwa to ciężko liczyć na zmianę trendu. A czy i kiedy się skończy to wie tylko posiadacz tych akcji.

Ja wiem Obs że nie jesteś jasnowidzem tylko chciałem poznać twoje zdanie. Jakbyś miał teraz kupić te akcje to zdecydowal byś sie czy nie. Max

Czuję, że to podchwytliwe pytanie 🙂

Nie, nie – sam musisz podejmować decyzje inwestycyjne.

Czy w kręgu Twoich zainteresowań jest Maxipizza, spółka podała dobre wyniki po 2017 r., ma interesujące perspektywy i nie za wysokie wskaźniki, czy jest szansa na krótką analizę spółki, Radek

C/Z>10 jak na NC to spółka nie jest niedowartościowana.

Mnie nie przekonuje kilka pizzerii, bo ani to coś unikalnego, konkurencja potężna, a rosnąca presja płacowa.

Gdyby spółka była sieciówką otwierającą po kilka-kilkanaście lokali rocznie to mozna by liczyć na dużą dynamikę.

A tu będzie takie ok. 100k kwartalnie.

Chyba, że napiszesz o tych "interesujących perspektywach", bo szczegółowo jej nie analizowałem.

Pozwólcie, że wyleje swoje żale. Ale jak tej giełdy od dłuższego czasu naprawdę nie rozumiem.

Mamy to wezwanie na Aviam Leasing na stockwatch-u pojawia się artykuł wszystko ładniej opisane, z jakiego tytułu uzyskują przychody itd., opisane wszystko ładnie majątek itd. Tylko kiedy to wszystko jest opisane? W chwili kiedy za chwilę Spółki nie będzie notowanej? Po co mi to do wiadomości teraz? Ja potrzebowałem tego kilka lat wcześniej i być może rynek też, bo by tej Spółki tak nisko nie wyceniał. Timing świetny.

Pamiętam jak OBS napisał, że artykuł na temat SOHO spóźniony, bo inwestorzy nie zdążą zareagować. to w odpowiedzi dostał, że coś tam, że to artykuł poglądowy czy coś takiego… Strona która startuje do najlepszych jeżeli chodzi o tematykę giełdową …

Zaraz się na mnie fala hejtu wyleje z tamtej strony, ale no cóż trudno. A prawda jest taka, że jak Panowie przemyślą podstępowanie swoje to dojdą do tych samych wniosków co ja, no ale pewnie tutaj jakaś polityka wjedzie itd.

Kolejna sprawa wezwanie na Tarczyńskiego… i co? No jestem w szoku normalnie … Fundusze nie akceptują ceny wezwania ?! Ludzie co się dzieje? Pamiętam jak kilka fajnych Spółek za bezcen fundusze sprzedały, a teraz negocjują cenę wezwania … A AVIAM pewnie poleci za bezcen. I co ma sobie myśleć taki zwykły inwestor?

Dlatego OBS wielkie dzięki za to co robisz i w jaki sposób to robisz. Za to, że trzymasz się Swoich zasad, za to, że próbujesz i całkiem nieźle Ci wychodzi PRZEWIDYWAĆ przyszłość, a nie opisywać coś co się wydarzyło, bo to już każdy widzi i nie trzeba o tym już pisać …

Ps. Mam AVIAM zarobiony jest pomimo tej ceny co jest teraz, nie miałem Tarczyńskiego, apropo jakby się ktoś pytał.

Pozdrawiam

bartekb125

Ludzi ze Stockwatcha trzeba zrozumieć – to portal komercyjny i skupiają się na większych i popularniejszych spółkach. W moim odczuciu poziom ich analiz jest powyżej średniej w mediach.

Fundusze negocjują tam, gdzie mają siłę i szansę. Czasem wchodzą w jakąś spółkę i niestety potem patrzą jak z tego wyjść – a przy małej płynności jest problem.

Ja podkreślam zawsze, że główną obroną przed ryzykami jest dywersyfikacja. Wtedy nawet 1-2 przegrane tak nie bolą.