BoomBit – kupując marzenia (cz.III)

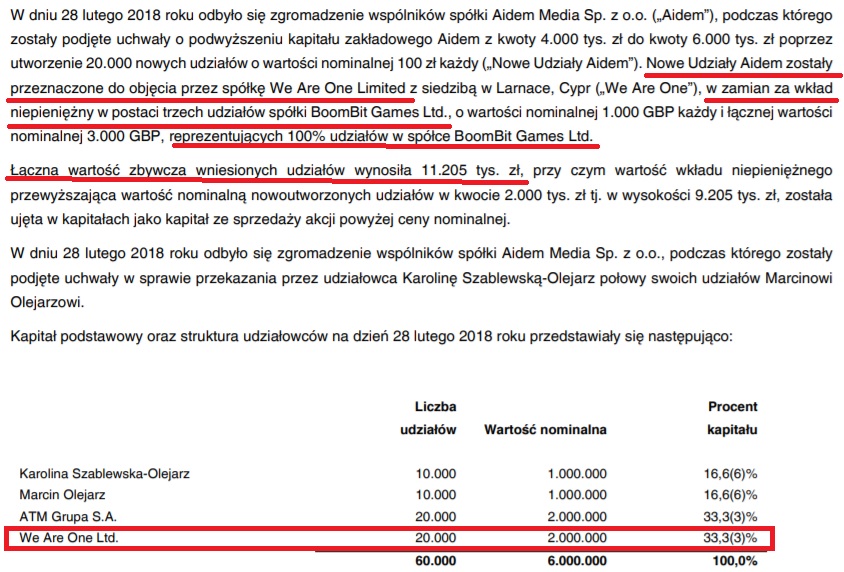

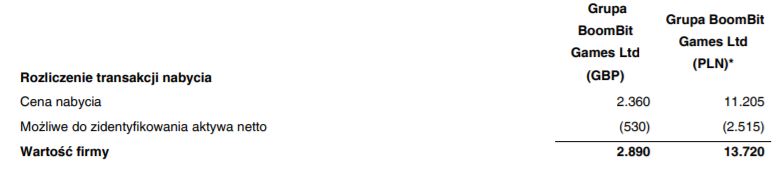

W lutym 2018 roku zawarta została umowa nabycia udziałów w BoomBit Games Ltd. Cena nabycia 11 205 tys. zł. W zamian sprzedający We Are One Ltd. uzyskał 2 000 000 udziałów w Aidem Media sp.o.o. tj.1/3 wszystkich udziałów. Czyli 28 lutego 2018 r. w tej transakcji 1/3 udziałów w Aidem Media (obecnie BoomBit) została wyceniona na 11,2 mln zł.

Zatem 28 lutego 2018 r. 1/3 udziałów wyceniona została na 11,2 mln zł. Daje to szacunkową wycenę całej spółki na 33,6 mln zł.

Obecnie przy cenie maksymalnej wartość spółki z nowymi akcjami wynosi 476 mln zł.

Przejęta spółka BoomBit Games Ltd. miała ujemne aktywa netto na dzień przejęcia.

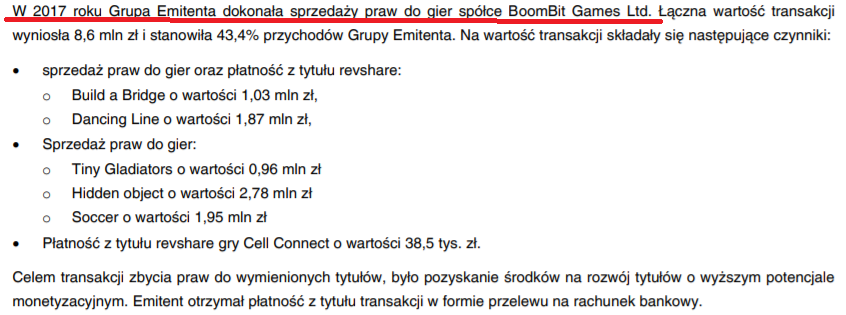

W części I (link) podałem informację o transakcji zbycia praw do gier na rzecz … BoomBit Games Ltd.

Dzięki tej transakcji w II połowie 2017 roku zaksięgowała 8,6 mln zł przychodów ze sprzedaży.

W lutym 2018 roku zawarła transakcję przejęcia BoomBit Games Ltd., czyli prawa do tych gier de facto z powrotem wróciły do Grupy.

No to niezły machloj…

Audytor w raporcie półrocznym to zaakceptował, więc zgodne z prawem i zasadami rachunkowymi.

to w koncu transakcja miala miejsce w 2 poł. 2017 czy 2018? Bo zdaje się że wynikow za 2 pol. 2018 nie ma?

II połowa 2017 r. Poprawiłem.

no to trochę zmienia – wzrost wyceny 10x w 2 lata, a nie w rok.

Czytaj ze zrozumieniem.

Rozróżniaj transakcje.

trochę można się pogubić więc napiszę krok po kroku:

– w II połowie 2017 uzyskali 8.6 mln ze sprzedaży (boombit pod starym szyldem aidem) praw do gier spolce boombit LTD.

– w lutym 2018 nabyli te gry z powrotem (jako własność spółki zależnej boombit LTD)

– by w I połowie 2018 sprzedać te gry do Cheetach mobile? za 13 mln?

Wynika stąd że przychody w 2017 były "nadmuchane". Ale Cheetach to spółka zupełnie obca? Jest tu jeszcze jakieś drugie dno poza dmuchaniem przychodów?

warto wziasc pod uwagę że obecnie (marzec 2019) spolka generuje 500k USD miesiecznie zysku ze sprzedazy gier… to pewnie wzrosnie jeszcze po debiucie i zwiekszeniu nakladow na marketing za pozyskane srodki. Tak czy siak 500k*12 daje 6mln $, czyli ponad 20mln PLN zysku za 2019…

Nie zysku, a przychodu. To istotna różnica.

Ja nie twierdzę, że Boombit jest zły,

Ale gdyby robili IPO przy wycenie 2 mld zł to też wszyscy powinni się zachwycać, czy nie? Gdzie jest poziom kupuję niezależnie od wyceny bo modna branża, a na jakim poziomie należy pomyśleć czy nie za drogo?

No to 476 mln zł to wycena odpowiednia na obecny poziom spółki czy nie?

Obstawiam że za drogo i instytucje zbiją wycenę do 300 mln. Biorąc pod uwagę wycenę porównawczą do innych napompowanych spółek growych,najprawdopodobniej będzie można zarobić…

niezły przekładaniec.. 🙂

Vox gdzie masz info o zysku 500k? Ja widziałem info o przychodzie

Hej, chodziło oczywiście o przychód… przy nieznanym koszcie jego uzyskania.

Choć dla spółek growych koszt powinien być % nieduży – to jednak przy F2P i kupnie użytkownikow… Wielka niewiadoma.

Nieprawda. Prowizja Google i Apple to 30%. Koszty marketingu to też ok. 30%.

A dochodzą jeszcze koszty programistów, analityków itd.

https://strefainwestorow.pl/artykuly/czaty-inwestorskie/20190412/boombit-ipo-debiut-marcin-olejarz-hannibal-soares

generalnie zastanawiam się nad udziałem w tym IPO, początkowo byłem entuzjastycznie nastawiony, ale Internet raczej jest sceptyczny (blogi, fora)… Dobrze byłoby wiedziec jaki jest podział oferty drobni/instytucje wcześniej… I jakie jest nastawienie instytucjonalnych

Z drugiej strony spółki z NC sa np. wyceniane na 120 mln PLN – mając 10 pracownikow i 1 grę w early access… Np. CreepyJar: https://stooq.pl/q/g/?s=crj

patrzenie stricte fundametalnie jest trudne skoro wszystko z branży jest tak wysoko wyceniane

Wyceny prawie wszystkich spółek gamingowych na NC są zbyt wysokie.

Modna branża przyciąga duże pieniądze.

Każdy liczy, że wśród nich jest drugi CD Projekt lub 11bit.

No tak, a blogerzy w większości oceniają spółki wg. inwestycji w wartość…

tymczasem spółki growe to kupowanie przyszłości…. Zwykle majątek bliski 0… jedna lub kilka gier ktore mogą zaskoczyc albo i nie.

Chyba kolejny raz nie trafiłeś ze swoją "wiedzą".Dla Creepy Jar pracuje obecnie od 20 do 45 pracowników w zależności od etapu, z tego 18 na stałe. 1 gra w EA? Tak, ale taka,że sprzedała już 3 x tyle , co Layers of Fear w EA i osiągnęli na tej "1 grze" 3mln zł zysku netto na dzień dzisiejszy. Zgodnie ze zdrowym rozsądkiem i historią podobnych gier wszystko wskazuje na to,że premiera pełnej wersji tej 1 gry Green Hell przyniesie podobne zyski, jakie ma Boombit przy wycenie circa 0.5mld. Także, radzę zweryfikować swoje informacje, zanim się nimi będziesz dzielił na forum.

3/120… C/Z=40…. gra GH miala premiere prawie rok temu.

18 pracownikow, to daje 6.66 mln PLN na pracownika. rzeczywiscie tania spółka.

Widzę,że nie wiesz nawet co to Early Access. Niecałe 8 miesięcy to prawie rok?:) resztą 3-4mln zysku netto z EA zapowiada minimum 5 krotność w pełnej wersji, a wtedy C/Z się robi 6-8, czyli poniżej 1/3-1/4 dla branży.

Widzę też,że wymyśliłeś nowy przelicznik. Wycena / liczba pracowników 🙂

Zapewniam cię,że twórcy The Forest , to jeszcze mniejsze studio, a zarobili więcej na tej grze niż 11bit, Farm51, Bloober, Playway i Boombit razem wzięte w 2018, czyli bez mała 500 pracowników. W tej branży liczy się jakość , a nie ilość (liczba pracowników).

5 krotnosc? Kto mial gre kupic ten kupil. Wolne zarty, zobaczysz jak CRJ zaliczy glebe, lockupy wkrotce wygasaja…

Kto miał kupić grę , to kupił? Bo ty tak uważasz? 🙂 Green Hell ma około 5% zawartości trybu fabularnego, 50% mapy, trybu dla wielu raczy w ogóle nie ma, a to wszystko już za kilka miesięcy.

Obserwuj premierę i peak w okolicach 5-6 tysięcy grających. Wtedy zrozumiesz jak mało wiesz na temat branży i tej konkretnej gry. Mam nadzieję,że wrócisz wtedy na to forum i przeprosisz.

gra miała premierę prawie rok temu i kto miał kupić ten kupił.

nagle sprzedaż nie wzrośnie 5x tylko dlatego że zrobili jakies DLC i dlatego że ty tak uważasz.

W produkcji powinna być już kolejna gra.. a tak szykuje się rok-dwa bez przychodów. Teraz jest czas na wyjście z akcji CRJ a nie dokupno.

Obserwuj tąpnięcie gdy Venture Fiz (Trigon) zacznie sypac… do końca lockup-ów już niewiele.

Myślę,że się nie dogadamy, bo po prostu nic nie wiesz nt. tej gry, a argument ,że Green Hell jest ukończony na poziomie 25-30% ignorujesz. Argument,że tryb multi zwiększa bazę graczy kilkakrotnie też. No cóż , bywa, ale chciejstwo bez argumentów pozostanie tylko chciejstwem. Powtarzam tylko dla porządku 8 miesięcy to nie rok. Sprzedaż teraz wynosi ok. 10k miesięcznie , więc po roku będzie ok.200k sprzedanych kopii w EA.

LoF miał 54k w EA, a po 2 latach sprzedał 10 x tyle. 10 x 200k = ….

Obserwuj zmiany kursu w do końca 2019. Cztery cyfry wcale nie będą zaskoczeniem, ale tylko dla rozumiejących gamedev i cykl życia produktu. Pozdrawiam serdecznie i proponuję pozostać poza akcjonariatem CRJ i chyba w ogóle spółek z tej branży. 🙂

Rozumiem że naganiasz na swoją spółkę z portfela… zysków życzę.

Naganianie a prostowanie fałszywych informacji to dwie różne rzeczy. Po prostu nie toleruję wprowadzania w błąd przez osoby, które nic nie wiedzą o spółce i produkcie. Również zysków życzę!

Te rachunki x5 na pełnej wersji w porównaniu do sprzedaży EA też mnie nieźle rozbawiły. Ciekawe czy takiego scenariusza spodziewasz się również w przypadku WW3 od F51? Przecież ta gra jest już martwa i niegrywalna. W jaki sposób oni mogliby opchnąć jeszcze grubo ponad milion sztuk?

Dobra robota. Pozwolisz, że wkleję opowieść, która dziwnie przypomina historię opisywanym na twoim blogu spółki?

http://marketrevolution.eu/ipo-czyli-basn-o-transmutacji-makulatury-w-zloto/

Wiekszosc jest na nie… A CD Projekt to niby tani jest? Kapitalizacja wieksza niz KGHM!?!

Oczywiście, ze CD Projekt jest mega drogi. Ale jest story pod które można grać i dodatkowo jest historia, która za nimi stoi. A w wypadku Boombit-u tego nie ma. Może faktycznie ruszą z przychodami z tych najnowszych gier – i może Chiny i pomogą – może…

Proszę nie dokonywać wpisów, które grożą sprawami sądowymi.

Przepraszam i będę bardziej zważał na przyszłość w kwestii tego co piszę 🙂

Paweł,

Wiesz, że Cię lubię i bardzo szanuję, ale przesadzasz z tymi pozwami:) Ja za mój cięty język miałem mieć chyba z dwadzieścia…Nie doczekałem się ani jednego:) Lubią straszyć i tyle w temacie;)

Nieuk.