Hussar Gruppa

Chyba każdy, kto inwestuje w obligacje korporacyjne zetknął się z ofertą publiczną obligacji HUSSAR GRUPPA SA. 3 lata, bez zabezpieczeń, wprowadzenie na Catalyst, oprocentowanie 8,5%.

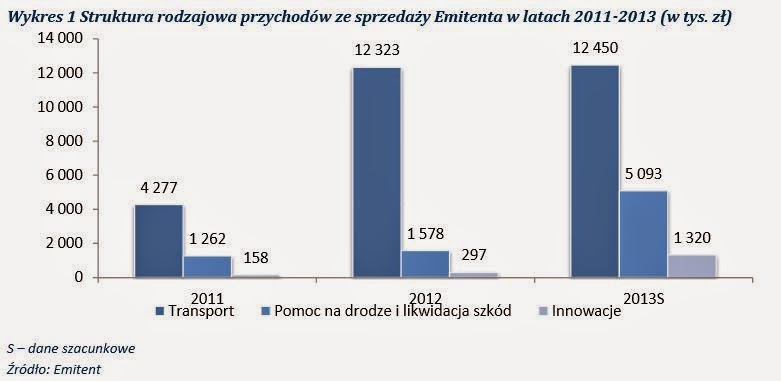

Grupa zajmuje się transportem samochodowym ciężarowym, pomocą drogową, likwidacją szkód na zlecenie, reklamą na ciężarówkach oraz sprzedaje własne produkty, które pomagają w przypadku drobnych problemów w trasie (sklejanie plandeki, szyb, likwidacja wycieków).

Hussar posiada 7 mobilnych jednostek naprawczych obsługując trasy w Europie Zachodniej o zasięgu Berlin-Madryt- Leeds – Mediolan. Naprawy dokonywane są w miejscu zdarzenia, co pozwala od razu kontynuować trasę uszkodzonej ciężarówce. Centrum naprawcze i magazyn części znajduje się w Belgii.

Hussar Gruppa to firma rodzinna, w której akcjonariusze, Zarząd i Rada Nadzorcza są ze sobą powiązani i wywodzą się z rodziny Kąkolewskich. I jest to raczej pozytywna informacja, bo można zakładać, że rodzina będzie dbała o swoje „dobra rodowe”. Aktualnie większościowym akcjonariuszem i Prezesem spółki jest Konrad Kąkolewski, który od 2012 roku jest CFO w GetBack – nowym przedsięwzięciu Leszka Czarneckiego. I tu nasuwa się od razu pytanie, czy ktoś pracujący w grupie Leszka Czarneckiego będzie miał czas na zarządzanie swoim biznesem.

Branża transportowa uważana jest za trudną. Walka konkurencyjna i zatory płatnicze są tu chlebem powszednim (O zatorach). Na tym tle wyniki Hussar-Gruppa można uznać za rewelacyjne.

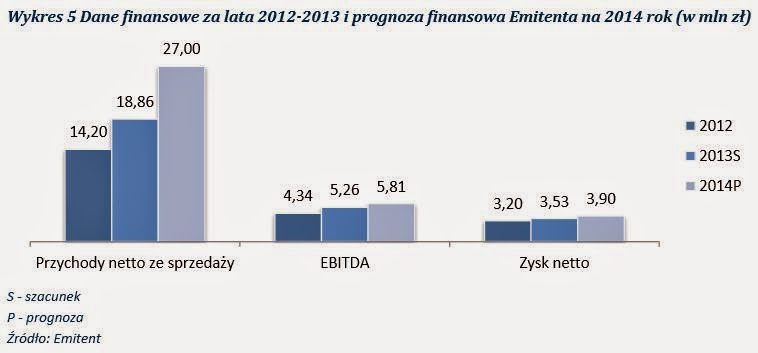

Przychody w 2013 r. wzrosły o 33% (do 18,86 mln zł), a zysk netto o 10% (do 3,5 mln zł). Spółka w 2014 r. oczekuje dalszego wzrostu skali działalności i wzrostu wyniku.

Dużą rysą jest jednak opinia audytora do raportu rocznego za 2012 r. (niestety brak zaudytowanych danych za 2013 r.). Informacja ta (m.in. tu: blog) zapewne wpłynęła negatywnie na potencjalnych inwestorów, dlatego spółka słusznie szybko zareagowała publikując własne wyjaśnienia do uwag audytora (odpowiedź spółki). Szokująco wyglądająca opinia audytora w świetle wyjaśnień spółki wskazuje na konflikt pomiędzy audytorem i spółką, przede wszystkim chyba o to, kto miał pokryć koszty wyjazdu do magazynu w Belgii, ale też na niedopełnienie przez spółkę standardowych czynności przy audycie. Szkoda, że takie coś się pojawiło. To zmusza do zastanowienia się i przyjęcia większego marginesu ryzyka. Przydałby się pozytywny audyt za 2013 r., ale go jeszcze nie ma. Z drugiej strony wyjaśnienie spółki, że brak weryfikacji należności jest wynikiem braku woli czy środków u audytora na wyjazd do Belgii mnie nie przekonuje, bo weryfikacja należności polega na wzajemnym potwierdzeniu sald pomiędzy przedsiębiorcami, a nie oglądaniem magazynu. Cóż, zazwyczaj prawda gdzieś leży pośrodku.

Ogólnie należności to duża bolączka branży transportowej. Spółka sama wskazuje, że „należności o wiekowaniu powyżej 1 roku są powszechne w przypadku branży transportowej”. Warto jednak podkreślić, że tu należności są niższe niż w 2012 r. pomimo wzrostu sprzedaży, a także kwota 7 mln zł przy przychodach 18,86 mln zł i zysku 3,5 mln zł nie jest dramatycznie wysoka. Na koniec 2013 r. wskaźnik zadłużenia wynosił tylko 43%. Gorzej jednak będzie wyglądał, gdy emisja dojdzie do skutku i spółka pozyska 10 mln zł długu. Wskaźnik wzrośnie do 61%, co i tak nie jest jeszcze poziomem zatrważającym.

Wydaje się, że strategia spółki związana jest właśnie z problemami płatniczymi w tej branży. Czytamy, że spółka chce pozyskać aż 750 mln zł długu z rynku transportu dla GetBack. To pokazuje skalę problemów w branży transportowej. Natomiast prowizja za pośrednictwo, bez ryzyka u siebie, to bardzo przyjemna rzecz, ale mam wrażenie, że nie została ona ujęta w prognozie wyników za 2014 r.

Inna sprawą jest rozpoczęcie nowej działalności tj. udzielanie pożyczek gotówkowych. Jest to cel zawarty w grupie transport, ale de facto to coś nowego – zapewne odpowiedź na trudności płatnicze przewoźników – szczególnie tych małych prowadzących jednoosobową działalność gospodarczą. I obawiam się, że to niestety właśnie jest rzeczywisty główny cel tej emisji obligacji. Na razie strona Hussar-Finance jest pusta (link).

Podsumowanie

Bardzo dobre wyniki w branży, która ma sporo problemów dobrze świadczy o Hussar-Gruppa SA. Jest to firma rodzinna, która zapowiada dalsze wzrosty m.in. dzięki pozyskaniu środków z obligacji. Są też pewne znaki zapytania – dla mnie największym chęć udzielania pożyczek gotówkowych. Mimo wszystko patrząc na różne emisje z przeszłości – widać tu realny biznes, który przynosi zyski.

Ciekawe…

3 lata bez zabezpieczenia obligacji – ten kto kupił zycze mu spokojnych snów przez 3 lata

Zdecydowaną większość wśród obligacji notowanych na Catalyst stanowią emisje niezabezpieczone. Emitent w takim przypadku odpowiada całym swoim majątkiem jako zabezpieczeniem obligacji. Nawet Orlen emitował obligacje niezabezpieczone.