Epigon – rozczarowujący kwartał

Epigon to łosoś. A łosoś to król ryb. Niestety po III kwartale Epigonowi bliżej do zwykłych rybek niż ekskluzywnego łososia.

Przysłowie norweskie mówi: „Żebyś dorszowi włożył marchew do gęby, a pomidora pod ogon, nie stanie się łososiem.„

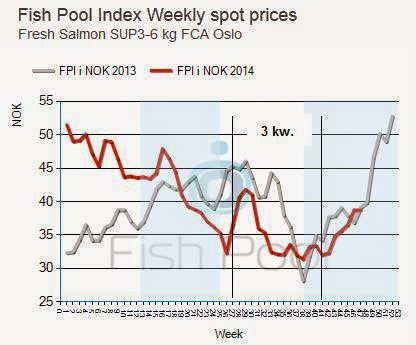

Niepodziewanie w III kwartale smak łososia się popsuł, czyli wyniki Epigona były zaskakująco słabe. Wydawało się, że niskie ceny surowca będą sprzymierzeńcem spółki, a jednak rentowność sprzedaży drastycznie spadła. Spółka tłumaczy się następująco: „spadek popytu, wzmożone działania konkurencji i niestabilny poziom cen surowca”. Szczególnie ten ostatni argument w obliczu niskich cen jest niezrozumiały. No chyba, że jest duże opóźnienie pomiędzy zakupem, a realizacją dostawy. Nie wiem.

Jak podaje „Rynek rolny” w okresie styczeń-sierpień import łososia wzrósł w Polsce o 10,7%, a wartość eksportu wzrosła o 8,8% (do 1,97 mld zł) (link). Czy to oznacza, że na rynek wewnętrzny trafiło więcej łososia i przez to zwiększyła się konkurencja? Może, ale to niestety nie jest dobry prognostyk dla Epigona.

Ceny zaczęły rosnąć i w tej sytuacji trudno oczekiwać czegoś pozytywnego w kolejnych kwartałach, choć spółka zapowiada pozyskanie nowych rynków zbytu i poszerzenie asortymentu. Zobaczymy, co z tego wyjdzie, bo te zapowiedzi nie są nowe.

Przychody spadły do najniższych od wielu kwartałów, podobnie zysk netto.

Ładnie natomiast wygląda stan gotówki w aktywach – ponad 10 mln zł przy kapitalizacji 17 mln zł brzmi zachęcająco, ale to trochę jak lizanie lizaka przez papierek. Dopóki Morpol nie zdecyduje się na dywidendę (lub skup) to jest to tylko pozycja w bilansie.

Dla mnie III kwartał w Epigonie był bardzo rozczarowujący.

Wyniki rzeczywiście kiepskie. Oczekiwałem wzrostu zysku i stabilnych przychodów kdk. Skoro piszą, że konkurencja tak im szkodzi, tzn. że jest im trudno konkurować. To o tyle dziwne, bo mają dostęp do surowca z pierwszej ręki od głównego akcjonariusza. Wydawało się że ceny zakupu Epigona są atrakcyjne.

jeszcze to

http://www.portalmorski.pl/statki/paliwa-energia/38672-dyrektywa-siarkowa-to-drozszy-transport-przez-baltyk-armatorzy-poniosa-ceny