Analiza SHOPER – IPO

Przygotowałem analizę SHOPERA przy okazji IPO.

Analiza : https://portalanaliz.pl/analiza/289/Analiza-SHOPER—IPO/

Analiza działalności, wyników, ocena perspektyw, prognoza wyników.

Shoper dostarcza sprzedawcom działającym w branży e-commerce gotową platformę w modelu SaaS do prowadzenia sklepu internetowego.

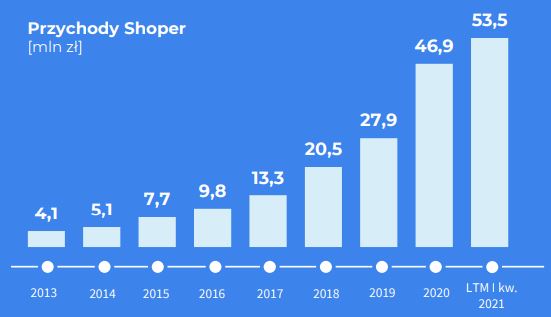

2020 r. spowodował gwałtowny wzrost handlu w internecie. Powstało wiele nowych sklepów, a sprzedawcy mocno zainwestowali w rozwój i promocję swoich sklepów.

Na tym skorzystał Shoper, którego przychody w 2020 r. wzrosły o 69%.

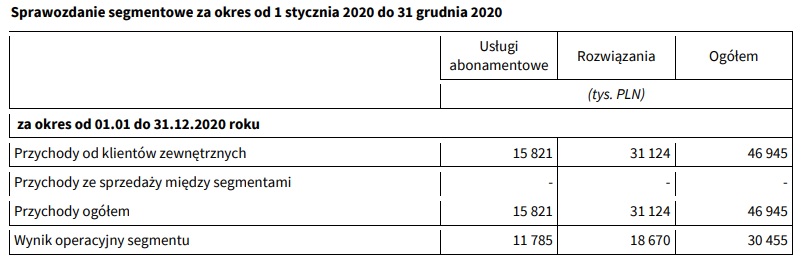

Abonamenty w 2020 r. stanowiły zaledwie 34% – większość to usługi komplementarne.

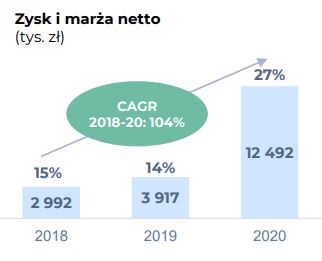

Przy wolniej rosnących kosztach (dźwignia operacyjna!) udało się poprawić zysk netto aż o 219%

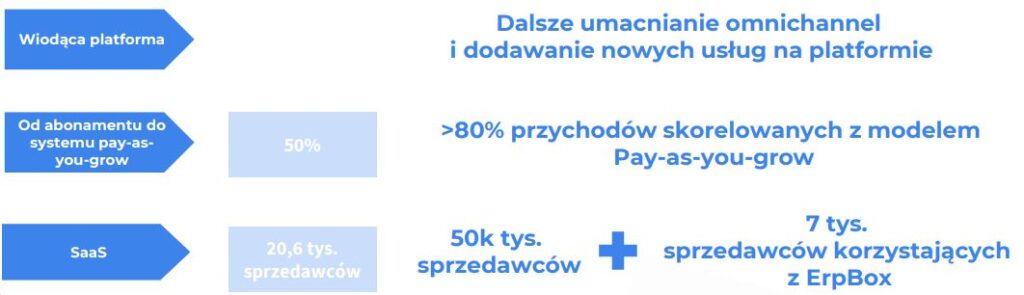

Spółka przedstawiła ambitne cele do realizacji do 2026 r.

Liczą więc wzrost na wzrost liczy sprzedawców o 16% r/r, czyli więcej niż wynosi prognoza wzrostu liczby sklepów w Polsce.

Kluczem jest jednak wzrost ARPU czyli dochodu z użytkownika.

Jak to spółka chce osiągnąć i jakich wyników można się spodziewać w 2021 r. i 2022 r. dowiesz się w analizie : https://portalanaliz.pl/analiza/289/Analiza-SHOPER—IPO/

Dobrze, że takie spółki jak SHOPER wchodzą na giełdę. Problemem zawsze jest jednak cena przy IPO (1,34 mld zł przy cenie maksymalnej).

SHOPER to oferta dla tych, co lubią spółki typu growth – liczy się przede wszystkim oczekiwanie dynamicznego wzrostu i skokowej poprawy wyników w przyszłości.

Link do pełnej analizy : https://portalanaliz.pl/analiza/289/Analiza-SHOPER—IPO/