UNIMOT – świetny wynik, ale …

UNIMOT zaskoczył rynek bardzo mocnym wynikiem za 1 kwartał 2019 roku. Ponad 16 mln zł przy wycenie rynkowej 96 mln zł robi niesamowite wrażenie.

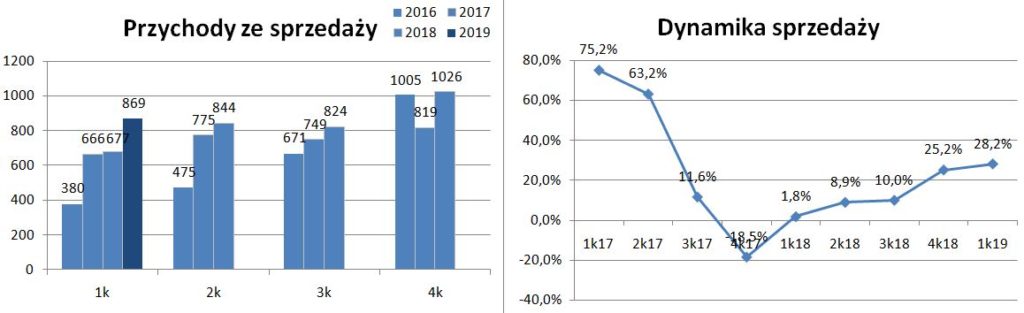

Przychody wzrosły o 28,7% r/r, co jest kolejnym skokiem kwartalnym.

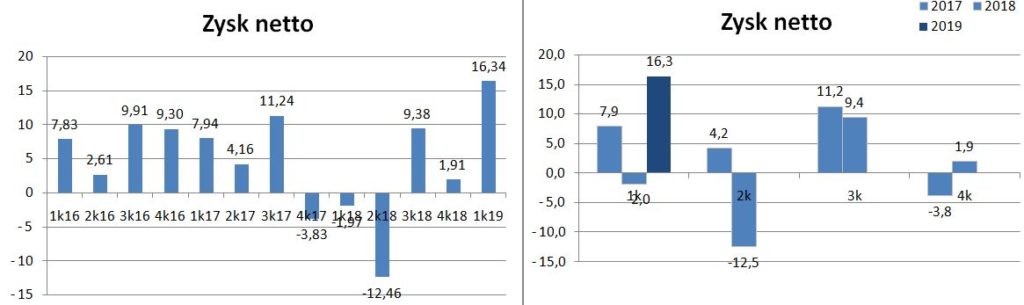

Zysk netto wyniósł 16,3 mln zł (w 1k18 był strata -2,0 mln zł).

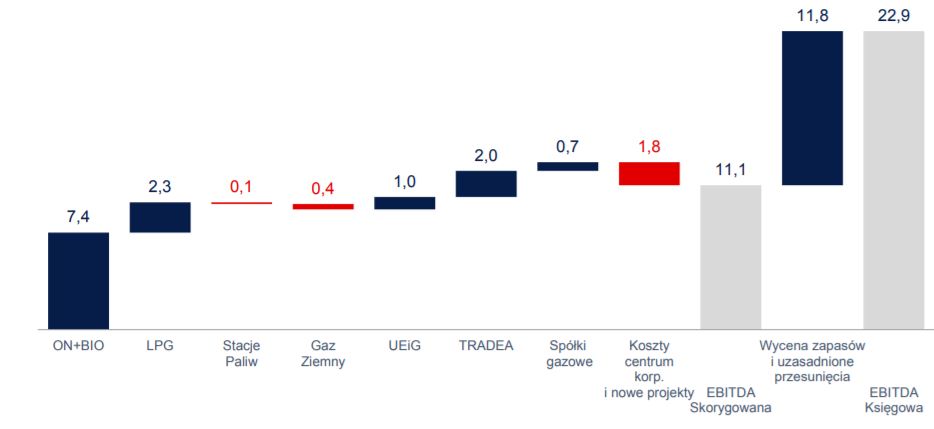

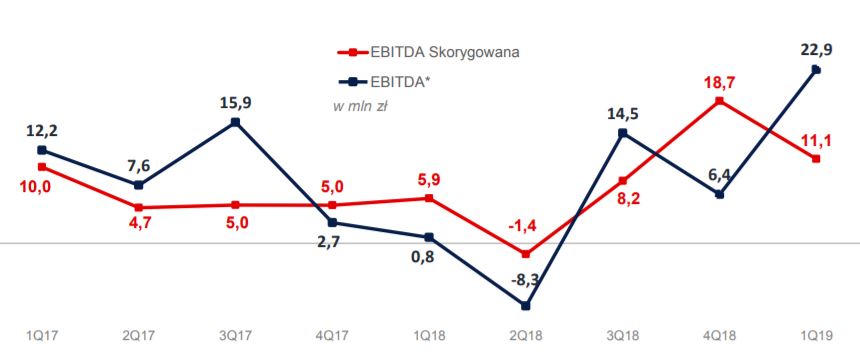

Wygląda rewelacyjnie, ale … zysk został podwyższony o wycenę zapasów. A jest to czynnik zmienny i nie wynika z bieżącej działalności operacyjnej. EBITDA raportowana przez spółkę wyniosła 22,9 mln zł, ale skorygowana o wycenę zapasów była o połowę niższa 11,1 mln zł.

Zysk netto skorygowany wynosi 4,6 mln zł (przypomnę, że księgowy 16,3 mln zł).

Na poniższym wykresie widać porównanie EBITDA księgowej i EBITDA skorygowanej (na czerwono) o wycenę zapasów i to ona jest istotna do oceny bieżącej działalności operacyjnej.

Kluczowy jest obrót olejem napędowym i benzyną i ten segment po trudniejszym okresie dobrze się rozwija.

I co ważne dla wyników przyszłego kwartału – rośnie marża lądowa, a więc kluczowy czynnik dla rentowności tego segmentu.

Podsumowując

Poprawa jest znacząca, choć po skorygowaniu o księgową wycenę zapasów już nie tak spektakularna. Natomiast wysoki poziom premii lądowej zapowiada dobre wyniki kolejnego kwartału.

Przyglądam się UNIMOT’owi od blisko 3 kwartałów i miałem podobne obserwacje do Ciebie, Obs. Spółka warta uwagi, choć szkoda, że odeszła od dywidend.

Ciekawa wydaje mi się wycena sprzed kilku kwartałów: czemu i kto miałby za taką spółkę płacić 80 złotych za akcje? Czysta spekuła czy coś, czego nie dostrzegam?

OBS wiesz jak Kania ksiegowałą zyski i wiesz że to nie zysk jest najwążniejszy tylko przepływy pieniężne operacyjne jak skomentujesz te 38 ,8 mln PLN fizycznej gotówki jaka wpłynęła do firmy z działalności operacyjnej i po fatalnym 2 q 2018 roku nastepne kwatały też były rewelacyjne w 3q 2018 48 mln w 4q 2018 14 mln a kapitalizacja spółki 96 mln i to wydaje mi się godne uwagi .

Zysk 16 mln w 1 q 2019 jest podwyższony o wycenę zapasów ale zapasy wyceniane są teraz prawidłowo czytamy w raporcie zatem zysk ten jest rzeczywisty nie księgowy i wypracowany przez spółkę tylko w 2018 roku i to wciąż nie jest cały zysk jaki wypracowała spółka w 2018 roku.

Aby oddać pełną jasnośc w tej kwestii trzeba spojrzeć na raportowane wyniki w 2018 roku gdzie spółka obok standardowo liczonej EBITDA tej księgowanej nie wykazująćej zysku w 2018 roku podaje również jej wersję skorygowaną o szacunkową niższą wycenę zapasu obowiązkowego ON plus jednorazowe przesuniecia lub zdarzenia te same które teraz są skorygowane o tę wyższą wycenę zapasau a dokłądnie wycenę zabezpieczenia tego zapasu .

.I gdy popatrzymy na same Ebita to różniły się one znacznie w poprzednim roku skorygowana Ebitda w 2018 wynosił aż 31,5 mln i była o 7mln wyższa niż 2017roku ale zaksiegowano tylko 13 mln .

https://www.unimot.pl/wp-content/uploads/2019/03/2019-03-29_prezentacja_wyniki-finansowe-za-2018fy-1.pdf

Zatem do zaksięgowanie skorygowanego zysku z 2018 jeszcze trochę zostało .

A ponieważ te 31,5 mln EBITDA została już ujęty w skorygowanej EBITDA za rok 2018 dlatego nie może być ujęty w skorygowanej Ebitda za 1 q2019 . Ale w 2 Q 2018 roku spółaka zaksiegowałą minus 8 mln Ebitda jesli teraz po słabym 1 q zaksieguje w 2q 12 mln to wskażniki spółki beda już rewelacyjne przy takiej kapitalizacji . Firma wychodzi na prostą bo wzrasta zysk wciąż utrzymuje się wysoka premia lądowa już widać że koszty spadły o polowę i mają spaśc o 13 mln zł w całym 2019. patrz też prezentacja link powyżej . dovado

Po pierwsze uważam, że Unimot osiągnął niezłe wyniki i patrząc na premie lądową może osiągnąć lepsze w II kwartale.

Po drugie EBITDA księgowa w 2018 roku była niższa od tej ważniejszej skorygowanej, a zatem to już 2018 rok – szczególnie IV kwartał był znakomity.

Po trzecie mój wpis ma uświadomić, że 16 mln zł zysku netto to nie jest kwota powtarzalna i nie można sobie mentalnie pomnożyć x4 i uznać, że tyle spółka zarabia.

Po czwarte ta wiedza pozwala też spokojniej podejść do sytuacji, gdy wycena będzie ujemna i nagle spółka pokaże z tego powodu stratę. Warto być świadomym, co wpływa na wyniki.

Rezerwa obowiązkowa jest czymś, co spółka musi utrzymywać i jej wycena co kwartał nie powinna być brana pod uwagę przy wycenie spółki.

Co do przepływów operacyjnych to w przypadku UNIMOTU nie jest to dobry wskaźnik, bo tu są duże zmiany co kwartał w kapitale obrotowym.

UNIMOT Płacił solidną dywidendę jak raportował zyski. ZA 2019 wypłaci 2PLN? zobaczymy…

Paweł,

Ale męczyłeś Zarząd Unimotu na czacie:) Żartuję:) Bardzo dobrze…fajnie unikali odpowiedzi odnośnie Avia w Ukrainie…

A tak w ogóle-to.nie widziałem.pytania, które mnie interesuje. Kiedy w ogóle Avia osiągnie break even…No chyba, że przeoczyłem-to popraw mnie proszę…

Udanego weekendu:)