SOHO – gra pod wyprzedaż aktywów i skup akcji

SOHO Development to deweloper, którego firmowym projektem jest SOHO Factory w Warszawie. Teren pofabryczny na warszawskiej Pradze Południe, na którym powstaje z założenia obszar artystycznej działalności połączonej z atrakcyjnym miejscem do mieszkania. Na wzór nowojorskiej dzielnicy SOHO.

Inwestycje realizowane przez SOHO Development:

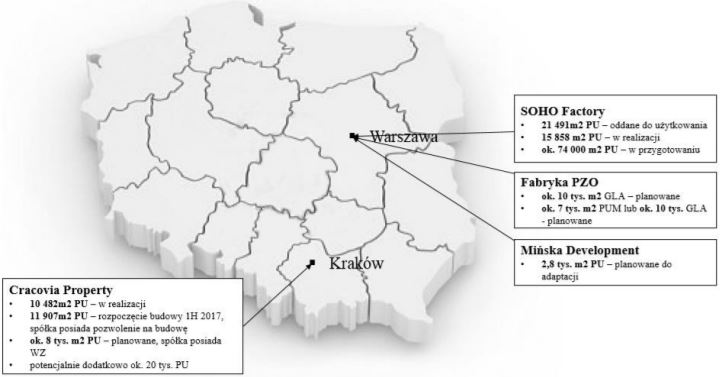

SOHO Factory

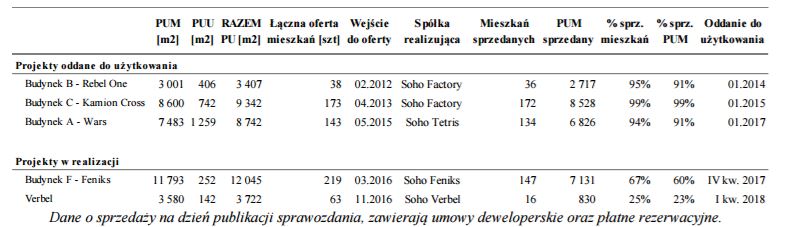

Największym projektem grupy jest SOHO Factory, na którym oprócz wyremontowanych budynków i hal poprodukcyjnym jest obecnie zrealizowanych (lub w trakcie realizacji) 5 budynków mieszkalnych o łącznej powierzchni użytkowej 37,3 tys. m2.

Na kolejnych etapach (link) ma jeszcze powstać 74 000 m2 PU.

Budynki Wars, Rebel One i Kamion Cross są już zbudowane i prawie w 100% sprzedane. Natomiast Feniks i Verbel są w trakcie realizacji i zostaną oddane na przełomie 2017/2018.

W I kw. rozpoczęły się wydania mieszkań w budynku Wars. W wyniku ujęte zostało zaledwie 7 mieszkań ze 134 sprzedanych. Na nich zrealizowana została marża po kosztach sprzedaży 19,5% i przychody 2,35 mln zł.

Przychód ze sprzedaży (wydania) całej powierzchni wyniesie ok. 60 mln zł. Przy uzyskaniu marży 20% zysk ze sprzedaży przekroczy 10 mln zł.

Kolejny budynek Feniks to 12 045 PU, co może dać przychód ok.80 mln zł.

Budowa kolejnego budynku – Verbel – rozpoczęła się w listopadzie 2016 r., a ma zakończyć się w styczniu 2018 r. Szacowane przychody to ok. 25 mln zł.

W III kw. 2017 r. do sprzedaży ma trafić kolejny budynek z 7,4 tys. PU.

W zrewitalizowanych budynkach na terenie SOHO Factory wynajmowana jest powierzchnia 7,7 tys. m2. Przychody z najmu wynosiły ok. 2 mln zł kwartalnie, ale z uwzględnieniem nieruchomości (w której jest restauracja Warszawa Wschodnia), który został niedawno sprzedany. To się na pewno zmniejszy.

FABRYKA PZO

Obok SOHO Factory grupa posiada tereny o powierzchni 1,1 ha przy ul. Grochowskiej 316/320 po Polskich Zakładach Optycznych. Na terenie znajdują się budynki, które mają być zmodernizowane z pow. najmu 11 tys. m2 GLA.

Ze względu na konieczne nakłady projekt ma zostać zrealizowany we współpracy z podmiotem zewnętrznym.

MIŃSKA 25

Lokale użytkowe o pow. 2,8 tys. m2 w niezbyt ładnym budynku biurowym z czasów minionych oraz prawo użytkowania 2 działek niezabudowanych o pow. 8212 m2.

KRAKÓW DOBRA FORMA

W Krakowie przy ul. Bochenka obok szpitala św. Rafała powstaje osiedle Dobra Forma. W pierwszym etapie ma powstać 30 tys. PU, a docelowo jeszcze 20 tys. PU. W kończonych obecnie dwóch budynkach jest 10 670 PUM, a sprzedanych zostało 84% mieszkań. Zakończenie i wydawanie mieszkań ma nastąpić w III kw. 2017 r.

Szacowane przychody ze sprzedaży całej powierzchni I etapu to ok. 55 mln zł.

II etap o pow. 11,9 tys. PU dopiero rusza. Oddanie do użytkowania ma nastąpić w I kw. 2019 r.

Część terenu została wyłączona z zabudowy po wprowadzeniu nowego planu zagospodarowania. Grupa domaga się zmian na drodze prawnej.

KAMIONKA

PRÓCHNIK

Progress FIZAN – fundusz w 100% należący do SOHO Development posiada 17 875 252 akcje Próchnika o obecnej wartości rynkowej 16 mln zł.

Na koniec I kw. kurs akcji wynosił 1,10 zł, a na dziś 0,90 zł, co oznacza stratę na wycenie 3,5 mln zł. A część akcji ma jeszcze bezpośrednio SOHO o wartości 658 tys. zł i spółka zależna Listella.

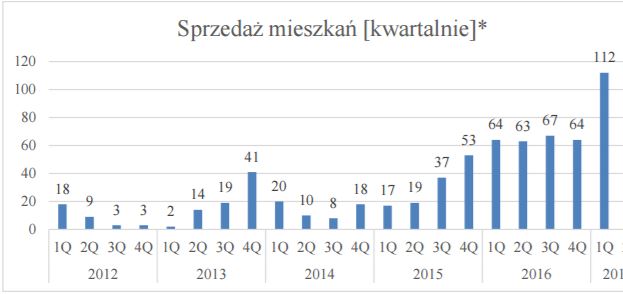

SPRZEDAŻ MIESZKAŃ

Sprzedaż mieszkań idzie bardzo dobrze. Grupa korzysta na boomie w branży deweloperskiej.

WYNIKI

Można zatem kalkulować wynik II kw. 2017 (uwaga, bardzo grube szacunki):

– zysk ze sprzedaży mieszkań w Warsie w II kw. 8 mln zł (marża 20% – analogicznie do osiągniętej na tym budynku w I kw.),

– koszty ogólnego zarządu + koszty finansowe -3 mln zł,

– wycena certyfikatów Progress FIZAN (z akcjami Próchnika) – 3,5 mln zł (to jest zmienne i może być inna wycena na koniec kwartału)

= zysk brutto 1,5 mln zł.

O ile nie będzie zdarzeń jednorazowych.

W III kw. dojdą przychody z Krakowa, a w IV kw. z Feniksa.

PRZYSZŁOŚĆ

Ale najważniejsze na koniec.

Po nieudanych rozmowach z grupą Marvipol podjęta została decyzja o sprzedaży aktywów nieruchomościowych i przeznaczeniu środków na skup akcji. Zapewne oczekiwanie jest takie, że to przyniesie więcej korzyści niż sprzedaż całej spółki, czy dalsze stopniowe realizowane samodzielnie projektów. Możliwe też, że posiadanie innych aktywów niż nieruchomości powoduje niższą wycenę całej grupy niż liczona osobno wartość aktywów.

Obecne otoczenie rynkowe sprzyja wyjściu z projektów nieruchomościowych.

Grupa ma dobrą pozycję płynnościową. Środki pieniężne na koniec marca wynosiły 68 mln zł dzięki wysokim zaliczkom wpłaconym przez nabywców mieszkań (łącznie 85 mln zł). Wartość kredytów i obligacji to 110 mln zł.

Obecna kapitalizacja jest dużo niższa niż księgowa, co sugerowałoby, że w przypadku sprzedaży aktywów powinna zostać nadwyżka wobec aktualnej wyceny,

Kluczowe zatem jest za ile uda się sprzedać aktywa nieruchomościowe – głównie SOHO Factory.

SOHO Development wyceniane jest obecnie na 204 mln zł.

Ale ma 565 233 akcji własnych kupionych w okresach poprzednich, 7 565 789 akcji skupionych w II kw. oraz 11 900 000 akcji odkupionych od Progress FIZAN.

Po ich umorzeniu pozostało by 91,3 mln akcji, co daje wycenę 167 mln zł.

Na NWZA 22.06.2017 r. ma być przegłosowany skup akcji i uchwalony program motywacyjny, którego jedynym wymogiem jest przeprowadzenie skupu. Jest on tak skonstruowany, że faktycznie ma motywować do przeprowadzenia skupu.

Poza tym Prezes niedawno kupił 500 tys. akcji po 1,75 zł.

W projektach uchwał jest utworzenie kapitału rezerwowego na skup w kwocie 196 mln zł.

Skup ma być wg wartości księgowej czyli 3,04 zł (o ile nie wzrośnie).

Czy zatem warto grać pod wyprzedaż aktywów i skup?

Czas pokaże, ale szanse na sukces są. Sądzę, że nie zostałaby podjęta taka opcja strategiczna, jeżeli nie byłaby ona w dużym stopniu realna.

A teren 8 ha SOHO Factory z możliwością dalszej zabudowy 78 tys. PU warte jest powyżej 100 mln zł.

Trochę pazerni Ci ludzie – nie dość że sami są znaczącymi udziałowcami, to jeszcze wezmą extra kilkanaście baniek za to, że sprzedadzą aktywa (oprócz tego prezes w ostatnim roku obrotowym zarobił 1.8 mln zł). Szary akcjonariusz jest jak zwykle na samym końcu łańcucha pokarmowego.

Brawo Ty. Ja Soho wypatrzyłem już ładnych parę miesięcy temu.

Jak widzisz BBD?

Tam kluczowa jest chyba Złota 44, która niedawno dostało pozwolenia na użytkowanie. Pewnie w II kw. będą konkretne liczby, jak to się sprzedaje.

A co sądzisz o IPO GetBacku ?

W grudniu dostałem ofertę na obligacje GetBacku po 8% – przeraziłem się. Musieli być mocno pod ścianą skoro tyle płacili.

To jest spółka, która była w grupie Czarneckiego i dlatego z doświadczenia innych spółek mam ograniczone zaufanie do jakości portfela.

Fajny blog ☺.

Poproszę o analizę spółki Energa ��.

To jest duża spółka objęta analizami zawodowych analityków, więc ja takich z założenia nie ruszam.

co sie dzieje z PPS? wyniki za 2 kwartal powinny byc dobre, kurs leci

Nie rozumiem zachowania kursu, wygląda to tak jakby ktoś duży wychodził albo chcą na siłę zbić kurs do 1,20 aby rozpocząć skup.

Nie ma konkretnego powodu, więc trudno coś powiedzieć.

Walne zgromadzenia zatwierdziło skup akcji po cenie księgowej. Kwota przeznaczona na skup to 250.000.000 zł Okres skupu- do końca 2018 r. Warto w tej chwili inwestować nie znając przyszłej wartości księgowej ?

Skup jest DO 250 mln zł. Ważniejszy jest kapitał rezerwowy na skup 196 mln zł.

Obecna wartość księgowa 3,04 zł. Ale jakie ma to znacznie?

Jakby było 6 zł to coś to zmieniłoby?

Chodzi o łączną wartość skupu – ile uda się zebrać.

Jedna rzecz mi się nie zgadza: po umorzeniu akcji wartość księgowa przecież rośnie.

Bo co się dzieje z kapitałem po umorzeniu?

1. Sprzedaż aktywów wpływa na wynik i powoduje zmianę kapitałów.

2. Skupione akcje wykazuje się zazwyczaj na minus w kapitale, czyli zmniejsza się od razu kapitał po skupie

3. Po umorzeniu zmniejsza się ilość akcji

Czy coś złego dzieje się w spółce Agroliga? Skąd ten spadek?

Nie ma żadnej niepokojącej informacji publicznej, która by to uzasadniała.

Pewnie ktoś chce wyjść.

Wracając do Soho .. uchwała przeszła co można było się spodziewać. Zastanawia mnie jednak, skąd wezmą 196 mln na skup akcji, przecież nie wydrukują sobie ? Coś mi się tu nie podoba.

Mają sprzedać aktywa nieruchomościowe.

A orientujesz się może co stało się z kasą za działkę na Kasprzaka. Jw. spłacił już ostatnią transzę ? Toć to kupa kasy, a nigdzie nic na ten temat nie znalazłem

To jest temat, którego nie znam.

Znalazłem, że obligacje JW poszły jako zapłata za REcykling Park.

Ok, dziękuję za odpowiedz.

http://www.bankier.pl/wiadomosc/SOHO-DEVELOPMENT-Splata-kredytu-inwestycyjnego-przez-spolke-zalezna-Dobra-Forma-1-sp-z-o-o-sp-k-7544429.html

"Z kredytu przyznanego przez Getin Noble Bank Spółka Akcyjna w wysokości 36 mln złotych, Spółka wykorzystała kwotę 16,6 mln złotych.

Kredyt został spłacony w całości przed terminem z uwagi na 95% poziom sprzedaży mieszkań w budynku – pierwotny termin spłaty kredytu przypadał na 31.03.2018 r."

Dobrze?

Bardzo dobrze.

Sprzedaż rewelacyjna. Będzie gotówka i skup.