Komputronik – dobre wyniki, ale …

Widać, że przychody w grupie spadają, co wynika z pogorszenia obrotu hurtowego. Wytłumaczenie z raportu (link):

„Spadki Grupa zanotowała w segmencie sprzedaży hurtowej do odbiorców krajowych, co odpowiada w głównej mierze za zmniejszenie

przychodów. Przy ograniczonych możliwościach zwiększania limitów przyznawanych przez firmy

ubezpieczeniowe, które ubezpieczają należności naszych dostawców, Spółka zmuszona była do rezygnowania

z najmniej marżowych transakcji.”

Wzrosła natomiast sprzedaż detaliczna i e-commerce.

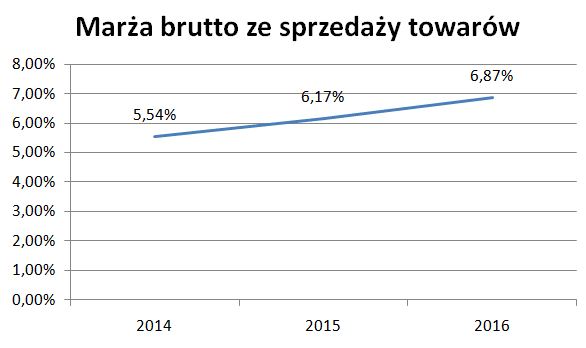

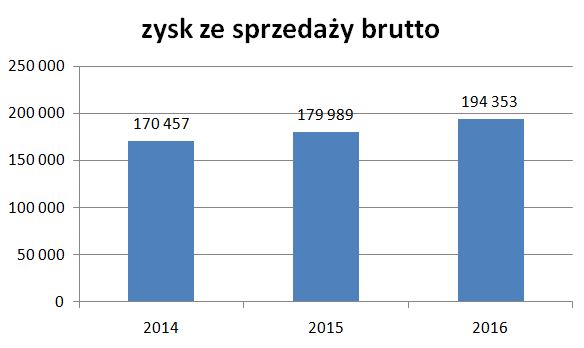

Bardzo pozytywną rzeczą jest wzrost marży brutto ze sprzedaży towarów. To pozwala uzyskiwać grupie wyższy wynik ze sprzedaży pomimo spadku przychodów (wzrósł o 8% r/r).

EBIT podbity został zyskiem na zbyciu jednostki zależnej (Tradus) o 3,5 mln zł.

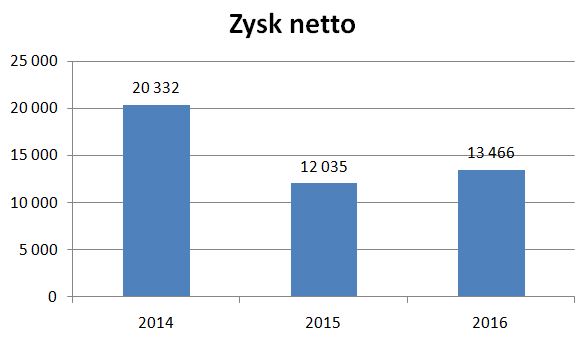

W efekcie mocno wzrósł EBIT (+47% r/r), ale wyższe koszty odsetkowe (w tym -1,7 mln z wyceny nieruchomości inwestycyjnej) i zdecydowanie niższe niż rok wcześniej przychody finansowe spowodowały, że zysk netto wzrósł mniej, bo o 12%.

Opinia biegłego

Biegły w swojej opinii zwraca uwagę na nietypowe transakcje.

W nocie 29 czytamy:

„W 2016 roku Spółka dokonała sprzedaży do podmiotów kontrolowanych przez kluczowy personel kierowniczy na kwotę

16 743 tys. zł (2015 rok: 140 tys. zł), w tym z tytułu sprzedaży udziałów i jednostce zależnej Tradus Sp. z o.o. na kwotę

3 800 tys. zł oraz z tytułu sprzedaży wierzytelności pożyczkowej w faktoringu pełnym na kwotę 12 822 tys. zł. Saldo należności

z tego tytułu wynosiło na 31.03.2017: 16 624 tys. zł (31.03.2016: 4 tys. zł). Termin spłaty wierzytelności z pakietu umów

opisanych powyżej przypada na listopad 2017 roku„

Spółka sprzedała wierzytelności do podmiotów powiązanych z członkami zarządu i nie otrzymała za to jeszcze pieniędzy. Czasem jest to działanie, które pozwala uniknąć tworzenia odpisów.

Sprawa z Clean&Carbo Energy

To jest największe obciążenie dla kursu. Ciągnący się latami spór prawny (opis w mocie 33) i ryzyka z nim związane powodują, że kurs Komputronika jest niższy niż wynika to z samej analizy finansowej.

Zarząd informuje, że najbardziej prawdopodobnym scenariuszem jest zawarcie nowej ugody. Strony prowadzą obecnie negocjacje, które zostały przedłużone do 31.08.2017 (link).

Możliwe, że nowy termin wynika z przedłużenia trwającego wezwanie na zakup akcji.

JEŻELI ugoda zostanie zawarta (a tak można domniemywać) to zniknie duże ryzyko wiszące nad spółką. Oczywiście ważne są warunki (bo mogą się pojawić koszty), ale sam fakt zawarcia ugody powinien być przyjęty pozytywnie przez giełdę.

Wezwanie

Oczywiście, o ile jeszcze ktoś poza głównym akcjonariuszem będzie miał akcje.

Dziś została podniesiona cena wezwania do 7,18 zł/ akcję. ale czy uda się uzyskać 90%, żeby wezwanie było skuteczne. Trudno powiedzieć. Jest to teraz bardziej prawdopodobne niż wczoraj.

A jak zakładasz, czy jeśli nie zbiorą tych 90% to wezwanie w ogóle się odbędzie?

Odbędzie. Moim zdaniem ugoda jest już dogadana i chodzi o to, żeby przed nią skupić jak najwięcej akcji.

Dokładnie tak też to widzę. Bez względu na to ile akcji zostanie zgłoszonych w wezwaniu nie pogardzą nimi. Wydaje mi się, iż od początku wezwanie to obliczone jest wyłącznie na maksymalne zwiększenie stanu posiadania największych akcjonariuszy,a nie wycofanie z gpw. Za dużo akcji w wolnym obrocie i zaoferowana cena zbyt niska (nawet po jej podniesieniu) Te bajki o tym, że giełda spółce już się nie opłaca, że kurs nie chce rosnąć (a jakie to ma znaczenie dla akcjonariuszy większościowych jeżeli nie planują emisji akcji lub wyjścia ze spółki)to było potrzebne aby jakoś uzasadnić to wezwanie. Alternatywą było powiedzenie: chcemy maksymalnie zwiększyć swój stan posiadania póki cena akcji jest bardzo nisko i wielomilionowy spór nierozwiązany. No ale na taką informację akcjonariusze zareagowaliby wzrostem kursu – skoro większościowi widzą potencjał to widocznie tak musi być. No i trwa ten spektakl przekonywania, iż akcjonariusze większościowi są dobrodziejami, bo mimo iż rynek na którym funkcjonuje spółka jest bardzo trudny, wielomilionowe spory wiszą nad spółką oni chcą uwolnić mniejszościowych od akcji po godziwej jak na wykreowane przez nich warunki cenie

Ciekawy artykuł:

https://www.pb.pl/na-rynek-chemii-nadciaga-drozyzna-865420

"Od początku tego roku drożeją surowce wykorzystywane do produkcji pianek, klejów, uszczelniaczy i opakowań. Chodzi m.in. o izocyjanian MDI, który służy do wytwarzaniaproduktów poliuretanowych, w tym pian, a także kauczuk, kalafonię, rozpuszczalnik MEK, benzen, będący składnikiem klejów oraz polietylen. Drożeje też stal do produkcji opakowań. Według przedstawicieli Polskiego Związku Producentów Farb i Klejów, w tym kwartale podwyżki jeszcze przyspieszyły. Ich zdaniem, trudno uwznać to za chwilowe zjawisko, tym bardziej że prognozy mówią o utrzymaniu się wzrostowej tendencji przynajmniej do końca roku."

Co powinno trochę podkopać marże producentów chemii budowlanej jak producenci farb czy Selena.

Z drugiej strony mam problem znaleźć firmę która by na tym korzystała. Police są producentem bieli tytanowej, niestety nie jest to segment na tyle znaczący aby zmienić znacząco ich sytuację finansową.

Dzięki za info. To faktycznie trzeba wziąć pod uwagę przy spółkach produkujących produkty chemii budowlanej.

OBS rusza IPO Playa, można liczyć na jakiś komentarz?

Jak będzie więcej informacji i opinii analityków, bo to od oceny funduszy zależy sukces emisji. Na pewno ważna jest zagranica, bo to potężna kwota.

a ja może poprosiłbym o komentarz o xtpl…

Odpowiedź jest prosta – jeśli wierzysz w ich biznes kupujesz.

Ważny jest wyraz 'wierzysz'.

Nie znam się na nanościeżkach, spółka nie ma historii, więc pozostaje tylko wiara i ewentualnie ocena, czy jakiś fundusz wejdzie i będzie pompował kurs.

Nie pierwsza spółka na NC, która ma jakąś rewelacyjną innowację.

Życzę, aby się udało.

Ale akcji teraz nie kupię, bo z zasady nie kupuję spółek na tym etapie rozwoju,.

czat z prezesem komputronika:

http://www.sii.org.pl/11616/aktualnosci/czat-inwestorski/czat-inwestorski-akcjonariusze-nas-nie-kochaja-grzecznie-mowimy-dziekuje-czat-z-wojciechem-buczkowskim-prezesem-komputronik-sa-wzywajacym-do-sprzedazy-akcji-spolki.html

Dzięki za linka

To jest ważne: "Bez skupienia 90% wszystkich akcji nie zostanie skupiona ani jedna"

to jest też moim zdaniem mydlenie oczu. Zdanie zawsze można zmienić. Wcześniej mówił w "Pulsie Biznesu" że na 100% cena wezwania nie zostanie podwyższona.

szejker