Krakchemia – zmasakrowana po Almie

Krakchemia była spółką zależną Alma Market. Po spektakularnym upadku Almy mocno oberwała rykoszetem – przede wszystkim straciła wiarygodność finansową. To spowodowało ścięcie kredytów i limitów kupieckich. W konsekwencji nastąpiła utrata możliwości obrotu w dotychczasowej skali i zapewne utrata klientów. I przestała być autoryzowanym dystrybutorem Basell Orlen Polyolefins. Ale ma akcje Vistuli.

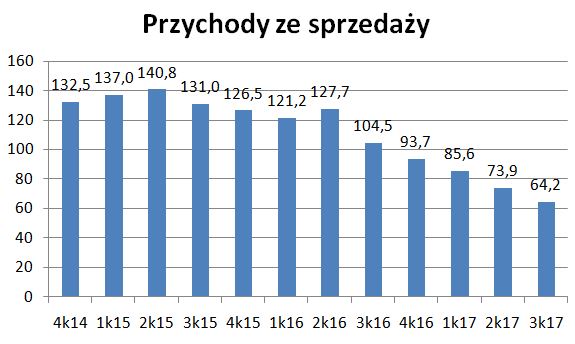

Krakchemia to dystrybutor granulatów tworzyw sztucznych, folii opakowaniowych i oczynników chemicznych. W latach 2012-2015 przychody przekraczały 500 mln zł rocznie. Działalność była niskomarżowa (marża EBIT 1%-2%), ale dochodowa (zysk netto 3,5 m – 10 m).

Kłopoty zaczęły się w III kw. 2016, gdy wyszły na jaw problemy finansowe głównego akcjonariusza Alma Market. Krakchemia jako część grupy Alma Market zaczęła być postrzegana jako mało wiarygodna. Banki wycofały się lub ograniczyły finansowanie Krakchemii. Euler Hermes ubezpieczający obrót towarowy zmniejszył limity i ostatecznie nastąpiła zmiana ubezpieczyciela na COFACE.

Brak finansowania odbił się na działalności operacyjnej – nastąpiło mocne zmniejszenie sprzedaży.

Krakchemia na koniec 2016 musiała również dokonać odpisu 10 mln zł należności od Almy.

Głównym dostawcą spółki jest Basell Orlen Polyolefins – jedyny polski producent polipropylenu i polietylenu. Krakchemia była jednym z głównym dystrybutorów, a umowa z Basell była corocznie przedłużana na kolejny okres.

W lutym 2017 r. przedłużono umowę tylko do 30 kwietnia 2017 r. warunkując ją uzyskaniem gwarancji bankowej.

13 lipca zawarto nową umowę z Basell Orlen Poyolefins, ale tylko do 30 września 2017 r.

Pomimo zakończenia tej umowy spółka nie informowała o kolejnych umowach lub aneksach.

Na stronach branżowych można przeczytać (link) : „branżę z pewnością zainteresowała decyzja Basell Orlen Polyolefins, która to rozstała się z Krakchemią, jako swoim autoryzowanym dystrybutorem. Wprawdzie Krakchemia wciąż sprzedaje polipropylen i polietylen produkowany w Płocku, to jednak zmieniły się warunki współpracy między stronami.”

Oczywiście klienci Krakchemii nie zaprzestali działalności – po prostu część zmieniła dostawcę. W marcu 2017 r. nowym autoryzowanym dystrybutorem została firma ALBIS (link).

W raporcie za III kw. 2017 można znaleźć zdanie:

„Należy brać pod uwagę, że powyższe czynniki, a w szczególności współpraca z dostawcami oraz utrudnione

warunki zakupowe i ograniczenia finansowania zewnętrznego obrotu towarowego mają wpływ na wyniki

finansowe Spółki„

warunki zakupowe i ograniczenia finansowania zewnętrznego obrotu towarowego mają wpływ na wyniki

finansowe Spółki„

W dzisiejszym Parkiecie (link) można przeczytać wypowiedź prezesa Andrzeja Zdebskiego m.in.:

„nowym trendem może też być wzrost sprzedaży tworzyw bezpośrednio przez producentów”.

Wszystko to oznacza, że sprzedaż przez Krakchemię produktów Basell Orlen Polyolefins może dalej spadać, a Krakchemia musi na nowo określić swoje miejsce na rynku i dokonać dalszej restrukturyzacji.

W 2017 roku zapewne będzie strata netto, a perspektywy na kolejny rok są na razie mgliste.

Prezes Zdebski zapowiada nową strategię na lata 2017-2022: „Odpowiedzią spółki na te zmiany będzie opracowywana obecnie nowa strategia. Założenia do niej powinny zostać opublikowane na początku przyszłego roku”.

Oraz uspokaja, że będzie lepiej:

„Kończący się już proces restrukturyzacji spółki oraz nowa strategia na lata 2017–2022 powinny jednak już w przyszłym roku zaowocować istotną poprawą naszej kondycji”

ALE JEST COŚ JESZCZE…

Oprócz kulejącego podstawowego biznesu Krakchemia posiada cenny pakiet akcji Vistuli. Jest to ponad 5 mln akcji o wartości 19,2 mln zł na 30.09. Po wzroście akcji Vistuli w II połowie 2017 roku pakiet ten wart jest obecnie ok. 23,8 mln zł.

A obecna kapitalizacja Krakchemii to zaledwie 18,4 mln zł, czyli o ponad 5 mln zł mniej niż wycena posiadanych akcji Vistuli. Kapitał własny to aż 73,7 mln zł. Czyli spółka jest notowana wg C/WK=0,25. Bardzo nisko.

Podsumowanie

Rynek negatywnie ocenia podstawowy biznes Krakchemii i kurs od dłuższego czasu spada. Utrata kluczowej umowy z Basell Orlen Polyolefins postawiła spółkę w trudnej sytuacji i konieczności zdefiniowania na nowo swojego obszaru działalności. Jednak Krakchemia posiada wysokie kapitały i cenne aktywa (akcje Vistuli). Zapewne w którymś momencie rynek może uznać, że już za mocno spółka jest przeceniona. Oczywiście trudno stwierdzić czy i kiedy to nastąpi. Może nowa zapowiadana strategia coś przyniesie.

Do tego warto dodać model przejęcia akcji przez Mazgaja od almy. papiery na kilka godzin zabrał bank aby potem oddać mazgajowi. Wartość jest, tylko ten główny akcjonariusz.

Hej OBS, a co sądzisz o Indykpolu? Ujawnili, że sprzedają kurczakową część biznesu za kwotę równą niedawnej kapitalizacji GK. Technicznie zbliżają się do kluczowej luki z maja zeszłego roku i zastanawiam się, czy fundamenty stoją za powrotem trendu wzrostowego, czy to raczej typowe sell the news w ważnym punkcie.

Indykpol to ciekawe.

Aktywa obrotowe 304 mln.

Zobowiązania krótkoterminowe 169 mln

Zobowiązania długoterminowe 191 mln

Zobowiązania razem: 360 mln.

Czyli spółka nie jest jakoś strasznie zadłużona.

Spółka miała po III kw 40 mln gotówki. Za 187 mln sprzedadzą dywizje kurczaków. To gdyby dodać te dwie liczby daje 227 mln.

Kapitalizacja 225 mln.

Zakładając oczywiście konieczność spłaty jakiś zobowiązań, podatki etc. to powinno w spółce gotówki sporo pozostać + super brand w świecie indyka Indykpol 🙂

"Rynek negatywnie ocenia podstawowy biznes Krakchemii i kurs od dłuższego czasu spada"

Rynek tak ocenia obecny Zarząd i TW którzy zasiadają w RN Spółki. Trudno oczekiwać aby kolesie robili cokolwiek poza zgarnianiem wszystkich pieniędzy do własnej kiesy. A akcjonariusze – niech czekają . Nikt nowy nie pcha się to g-no.

Krakchemia podała szacunek przychodów:

"Spadek przychodów w 2017 r. w porównaniu z przychodami w wysokości 447 045 tys. złotych w 2016 r. wynosi około 38 % i wynika głównie ze spadku ilościowej sprzedaży Granulatów Tworzyw Sztucznych ze względu na wygaśnięcie umowy z Basell Orlen Polyolefins Sprzedaż Sp. z o.o."

Kłopoty z finansowaniem, malejąca sprzedaż, ale akcje Vistuli spółka trzyma, gdyż tak chce TW – Przewodniczący. Pewnie dla niego spółka jest trzyma, a Prezes nic tu do gadania nie ma, bo pożegnał by się z posadzki w cliffsidebrokers.pl

Miało być: spółka je trzyma i posadkę. Przepraszam za błędy korektora w tablecie

Czy to już zmierza w kierunku wezwania i ściągnięcia z rynku?

Nie przyglądałem się ostatnio Krakchemii. Poziom jest faktycznie bardzo niski.

Ryzyko ściągnięcia jest zawsze. A tu chyba jest wyjście funduszy.

chyba po wynikach muszę na tą spółkę popatrzeć, bo może warto teraz wejść

To zdanie z raportu po kontroli skarbowej budzi wielki niepokój:

"W przypadku negatywnych decyzji

prawomocnych ich wymiar może w skrajnych przypadkach uniemożliwić dalsze kontynuowanie działalności."