Atlanta odżywa

Atlanta bardzo mocno została dotknięta utratą kontraktu z Jeronimo Martins w 2016 roku. Przychody spadły i załamały się zyski. Spółka w niewielkim zakresie wróciła do współpracy. IV kw. 2017 r. był już dobry, a podane wstępne wyniki I kw. 2018 budzą nadzieję, że najgorsze jest już za spółką.

Atlanta Poland to dystrybutor bakalii.

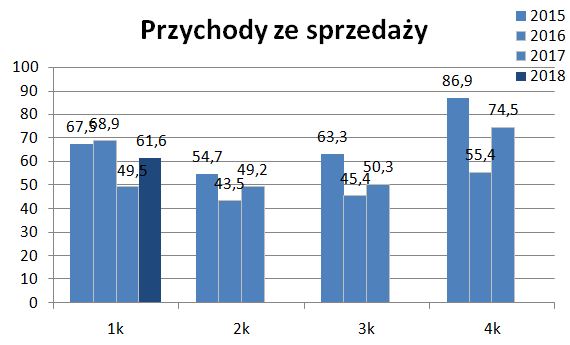

W II półroczu 2017 r. 2/3 przychodów (84 mln zł) pochodziło z segmentu hurtowego (dostawy do zakładów cukierniczych itp.) – wzrost o 10%, a 1/3 przychodów z segmentu detalicznego (marka Bakal i marki własne sieci handlowych) – wzrost o 70%, dzięki wznowieniu współpracy z Jeronimo Martins.

Wstępnie w I kw. 2018 r. przychody wyniosły 61,6 mln zł (wzrost o 24,4%), co sugeruje poprawę sprzedaży detalicznej. Choć trzeba pamiętać, że w tym roku wcześniej była Wielkanoc.

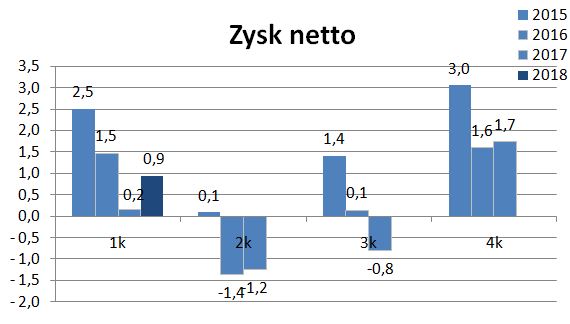

Niestety spółka nie podała zysku operacyjnego czy EBITDA, więc bez raportu kwartalnego nie można w pełni przeanalizować struktury wyniku. Jednak sam zysk netto jest znacznie lepszy niż rok wcześniej (947 tys. zł vs. 151 tys. zł).

Miesiące letnie zawsze są gorsze, więc trudno oczekiwać dobrych wyników w kolejnych dwóch kwartałach, choć baza jest niska po słabym 2017 roku.

Po sprawie Jeronimo Atlanta została mocno przeceniona na giełdzie. Kurs spadł o ponad 50%. Kapitalizacja wynosi 26 mln zł przy kapitałach 66 mln zł (C/WK=0,4).

Czy Atlanta wychodzi z dołka? Więcej powie pełny raport za I kw.

OBS, jak Ci się widzą wyniki Vindexusa?

pozdrawiam!

OBS, jakie scenariusze widzisz na Getbacku dla akcjonariuszy? Ile z majątku z tej spółki wejdzie do układu, a ile było zabezpieczone i do układu nie wejdzie bo wierzyciele to zajmą (postępowanie układowe tego nie zatrzyma)?

Ben

OBS jak oceniasz wynik TOW?

Zysk niby duży ale więcej niż połowa z przeszacowania nieruchomości. Jaki to ma cel?

Zysk operacyjny to tylko 6,5 mln vs. 8,8 mln przed rokiem – gdyby nie przesacowanie mieliby spadek o 26% rdr.

Przychody ze sprzedaży wzrosły z 8,6 do 31,5 mln, ale co z tego skoro zostały zjedzone przez koszty – zużycie materiałów i energii wyniosło 15,7 mln, a usługi obce 10,1 mln – warto byłoby się dowiedzieć od spółki skąd taki wzrost, no chyba że ktoś z tutaj obecnych jest w stanie to wytłumaczyć.

IFirma pogłębia spadki. Jest już wystarczająco tanio czy raczej oczekujecie dalszych spadków?

Pozdrawiam,

Andy

Moim zdaniem zejdziemy poniżej 2 zł. Ok. 1,8 można zacząć zbierać.

Jakieś argumenty czy kryształowa kula?