Przyszłość rynku gamingowego

Na WallStreet Albert Rokicki z longterm.pl pokazał na swojej prezentacji wykres, który mocno mnie zaskoczył i zmienił postrzeganie perspektyw rynku gamingowego.

Zrobiłem research internetu szukając zarówno tego wykresu, jak i informacji o perspektywach tej popularnej branży. I wnioski, jakie z nich wyciągam są zupełnie inne niż miałem przed WallStreet.

Żyjemy w przekonaniu, ze rynek gier komputerowych dynamicznie rośnie i to jest prawda. Jednak na końcu tej „oczywistej oczywistości” musiałem teraz dodać słowo ALE.

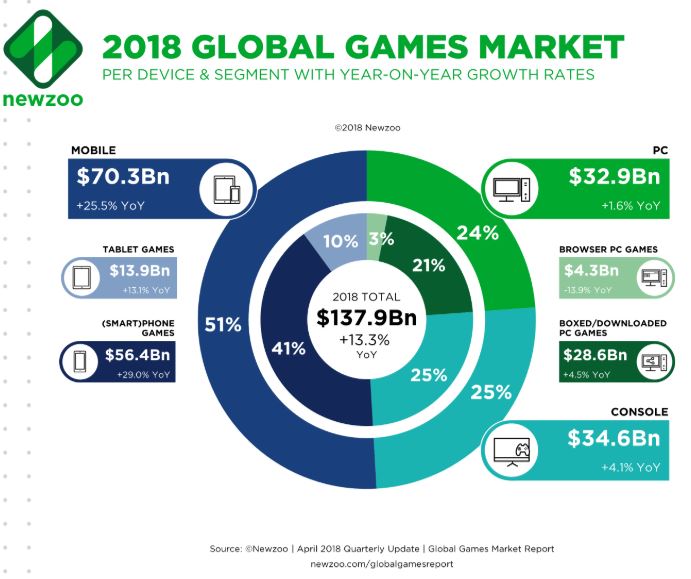

Rynek gier w podziale na segmenty:

Newzoo.com monitoruje rynek gier na całym świecie i publikuje raporty roczne o tym rynku, jak i swoje prognozy. Wskazuje też na trendy, jakie istnieją na nim. Ostatni raport: link

Zgodnie z aktualną prognozą w 2018 roku globalny rynek gier wzrośnie o 13,3%, co potwierdza jego duży potencjał. ALE jeżeli popatrzymy na segmenty to driverem wzrostu będą gry mobilne.

Segment „(Smart)phone games” wzrośnie aż o 29% !

A gry na PC zaledwie o 1,6%. I to jest dla mnie największe zaskoczenie.

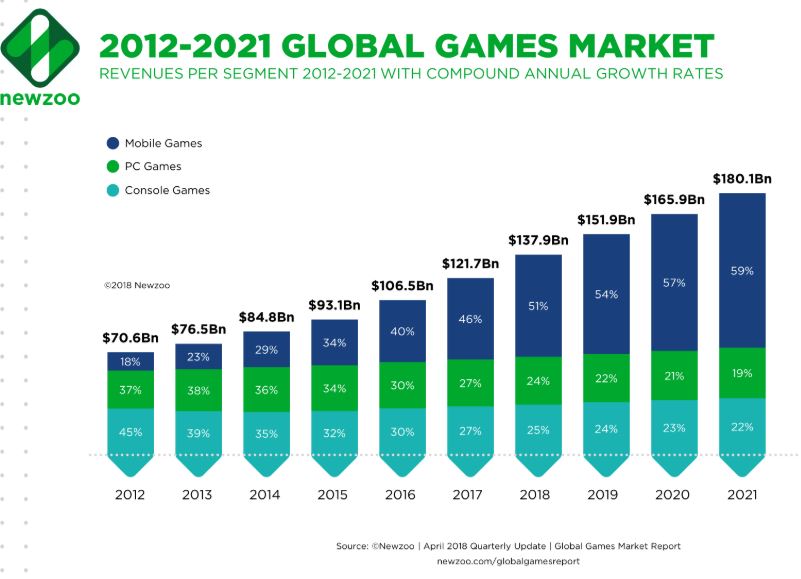

Jeszcze większe wrażenie zrobiła na mnie prognoza rynku do 2021 roku:

Jak widać dynamicznie rosnąć będzie tylko segment gier mobilnych.

Ale głównym driverem wzrostu w tym segmencie mają być „competitive games and esport”, czyli produkcje, które teraz rządzą – Counter-Strike, League of Legends, Fortnite itd.

Rosną tu nakłady na promocję, tworzone są ligi, których rozgrywki obserwowane są przez miliony graczy na świecie. Rozgrywki 2018 Mid-Season Invitational League of Legends oglądało 127 mln widzów (choć zdominowali to Chińczycy).

I to pokazuje, że rynek gier „klasycznych” może tracić na znaczeniu. A zatem perspektywy nieograniczonego wzrostu naszych gwiazd tego rynku wcale nie są aż tak pewne.

Po przeczytaniu prognoz Newzoo.com stwierdziłem, że faktycznie moi nastoletni synowe i i ich rówieśnicy grają na PC tylko w gry typu „competitve games”, co w takiej skali mikro potwierdza prognozy tego rynku.

Ciekawe wnioski przynosi też analiza Steam zrobiona przez twórcę SteamSpy (link),

parę lat temu Czechowicz się chwalił, że ciekawą spółkę kupili:

http://mci.pl/mci-inwestuje-w-geewa-ltd-dostawce-mobilnych-gier-spolecznosciowych-trzecia-inwestycja-funduszu-w-czechach

mogliby w końcu mieć jakiś hit w portfelu

to może być szansa na większe zyski dla Ten Square Games…

Czemu akurat TSG? Tytuły mobile robi też kilku innych producentów z GPW, jak Cherrypick czy TBull.

Szansa na większe zyski jak najbardziej. Natomiast przy obecnym kursie na pewno w cenie jest już założony wzrost zysków. Zatem pytanie, czy wzrost zysków przekroczy obecny oczekiwania inwestorów.

TSG – liczę na fajne raporty w kolejnych kwartałach, takie jak ten: http://infostrefa.com/infostrefa/pl/wiadomosci/30492109,ten-square-games-sa-raport-okresowy-kwartalny-skonsolidowany-1-2018-qsr

Rynek mobilny znacznie bardziej mi się podoba niż ten klasyczny. TSG ma już grę, która potrafi zarabiać i to jest duży potencjał na przyszłość.

Jak oceniacie wyniki CI Games?

Obs, jak oceniasz wall street? Warto uczestniczyć?

Z mojej perspektywy warto, ale ja tam byłem na zaproszenie 🙂

Z ciekawszych rzeczy dla mnie to rozmowa z ludźmi z Kruka i Unimotu.

Do tego spotkanie z Buczkiem i Czarneckim.

Ciekawa prezentacja VoiceTel.

OBS, możesz powiedzieć czego dowiedzialeś się od ludzi z unimotu? Kurs tej spólki wygląda wręcz fatalnie. Mają szansę przetrwać w konkurecji z pkn i lts?

Napisałem poniżej…

Wg nich Orlen i Lotos już odpuścili i marża zaczęła rosnąć.

Obawą może być nowa opłata emisyjna i "założenie", że pokryją ją koncerny paliwowe.

Dolar drożeje w oczach. Dla spółek odzieżowych to będzie bardzo kieski rok.

Kurs USD jest faktycznie dużym ryzykiem dla nich.

OBS, jak oceniasz CDRL na obecnych poziomach? Kurs przy dolnym ograniczeniu prostokąta. Chyba dobry moment na dobranie do portfela fundamentalnego? Teoretyczny zasięg to 32zł?

romek

Powinien być znakomity wynik w II kw. W dłuższej perspektywie ryzykiem jest kurs USDPLN.

SOHO – Fabryka PZO w tym ceny za nieruchomości oraz inne prawa majątkowe na poziomie 31,4 mln PLN

Obecna kapitalizacja 97 mln.

Chyba zostanie już tylko biznes w Krakowie. Ciekawe ile może być warty.

I spływ kasy ze sprzedaży mieszkań. Kolejne wezwanie powinno być.

I poszło za 31 mln zł

OBS – dwie prośby:

Czy mógłbyś skomentowac wyniki Tritona za 1 kw./2018?

Druga, chyba bardziej istotna, jednak nie chcę aby to niewłaściwie zabrzmiało…..powiedziałeś, że rozmawiałeś z ludźmi z Unimotu. Czy mógłbyś napomknąć nam coś o tych rozmowach? Czy np. może cos o perspektywach spółki,czy choćby jak widzą np. 1 kw./2018? Może coś więcej na ten temat?. Dzięki.

Większość Winnicy oddana. Triton nieźle na tym zarobił. Część jest wynajęta i będzie dodatkowy stabilny przychód.

Powoli ruszyło Country.

Pytanie, czy po zakończeniu Winnicy ograniczą koszty administracyjne.

Aktywa w spółce są znacznie więcej warte niż obecna wycena rynkowa, ale zamiana tego w cash zajmie lata.

No i najcenniejsza inwestycja – Winnica jest już zrealizowana, więc może być teraz marazm. Chyba, że ruszą z kolejnym etapem Winnicy.

Pytanie, co spółka zrobi z zyskiem.

Unimot – w skrócie przyczyny gorszych wyników:

– niska marża lądowa, która już odbiła i rośnie

– dodatkowe koszty związane z koniecznością blendowania (dodawania bio)

– ostrożne podejście do realizacji NCW (szansa na odzyskanie ok. 5 mln zł)

– straty na zabezpieczeniu (różnica pomiędzy ceną terminową, a ceną spot)

Ogólnie zarzekali się, że wszystko jest dobrze. Orlen i Lotos przestali już zmniejszać premię lądową i zaczęła ona rosnąć.

OBS co myślisz o Eurotel? Wygląda na to że nigdy nie interesowałeś się tą spółką

Dobra spółka. Rozwija się, nisko wyceniana.

Ryzykiem uzależnienie od głównych partnerów – Apple, T-Mobile, Play i nc+.

Zmiana zasad współpracy może wpłynąć na rentowność.

Rynek wydaje się już mocno nasycony.

Witam OBS – fajnie piszesz o fundamentalnej analizie – oglądając Twój wykład – odnosiłem wrażenie, jakbym siebie słuchał. Pewnie wiesz, że analiza fundamentalna wymaga poświęcenia dużo czasu i wkurzające jest to, że znalazłeś świetną spółkę, ale zgarniają ci ją sprzed nosa, bo albo prawo na to pozwala, albo drobni akcjonariusze nie myślą o tm, aby zbierać się w grupy i walczyć o swoje. W tym temacie napiszę kolejny komentarz.

Szukam osób przekonanych o wartości spółki Triton i mających jej akcje o wiadomość na: dominikb2010@o2.pl – Trochę osób się odezwało, ale jeszcze brakuje trochę do znaczącego udziału. Chyba, że wolicie nic nie robić i czekać na działanie większościowych akcjonariuszy. (FAM, Hutmen, Polna i wiele innych dobrych spółek zdjęto za bezcen z giełdy)

Coś wygląda, że ta spółka to kolejny zbuk będzie. Insajiderzy uciekają jak mogą (wczorajsza transakcja pzs po 13.90 ) W rynek też ciągle walą (173, to taka była "ulubiona", wielkość zlecenia, oczywiście na S )

Która spółka?