Radpol odżywa

Radpol przeżywał ciężkie chwile w ostatnich 3 latach. Teraz widać już poprawę.

Grupa Radpol produkuje instalacje do przesyłu ciepła, produktów dla energetyki oraz rur z tworzyw sztucznych do instalacji wodnych, kanalizacyjnych i gazowych.

Spółki z grupy:

– RADPOL – lider na rynku wyrobów termokurczliwych

– RURGAZ – jeden z wiodących producentów rur z polietylenu i polipropylenu w Polsce

– FINPOL ROHR – producent systemów preizolowanych do budowy sieci ciepłowniczych oraz do przesyłu innych mediów (m.in. woda chłodząca, para wodna, amoniak)

– WIRBET – rozwiązania z zakresu napowietrznych linii przesyłowych

– ELEKTROPORCELANA – porcelana elektrotechniczna

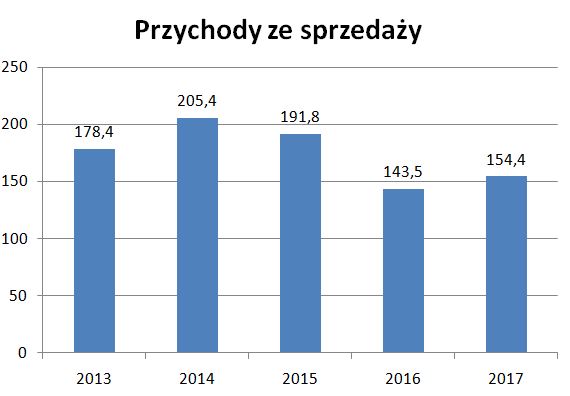

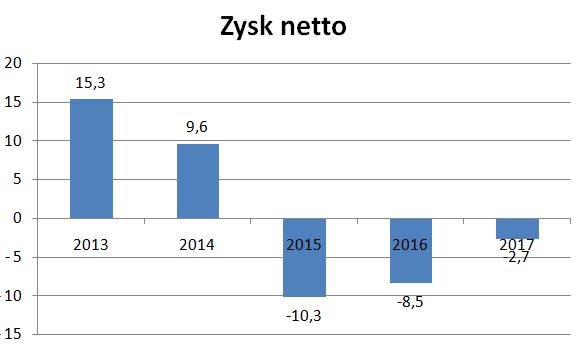

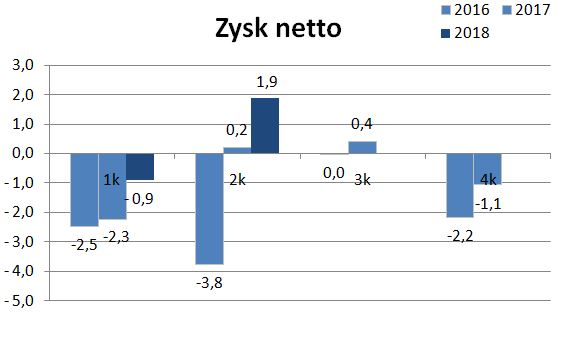

Lata 2015-2017 to duże problemy. Załamanie w inwestycjach w Polsce pociągnęło za sobą słabe wyniki Radpolu.

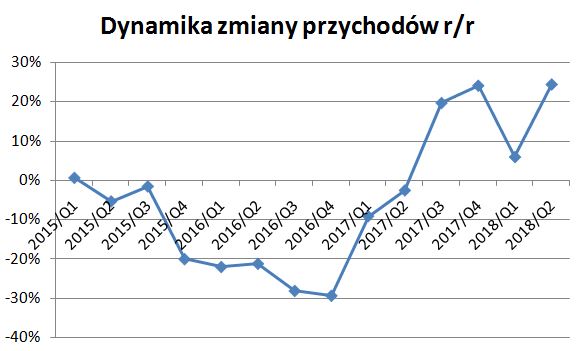

Jednak ostatnie kwartały pokazują symptomy poprawy. W II kwartale 2018 r. przychody ze sprzedaży wyniosły 52,3 mln zł tj. o 24% wyższe r/r.

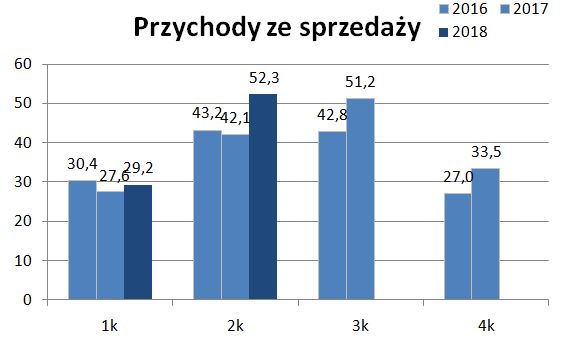

W działalności występuje istotna sezonowość – ok. 60% uzyskiwana jest w II i III kw., z tego powodu pojawiają się straty w I i IV kw., gdy zysk ze sprzedaży brutto nie jest w stanie pokryć kosztów stałych.

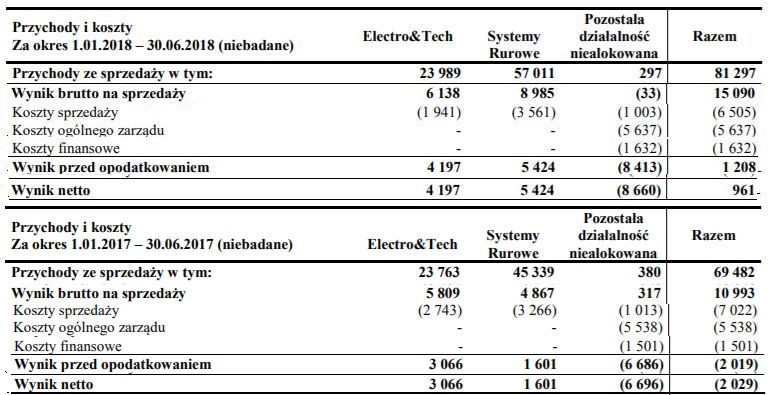

Patrząc na poszczególne segmenty widać, że największa poprawa nastąpiła w systemach rurowych – zwiększyły się istotnie zarówno przychody, jak i marża ze sprzedaży.

Poprawiła się również rentowność segmentu Electro&Tech, co przy w miarę stabilnych kosztach sprzedaży, ogólnego zarządu i finansowych pozwoliło osiągnąć zysk.

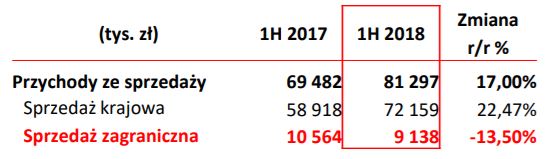

Pomimo deklarowania rozwoju eksportu sprzedaż zagraniczna spadła. Znaczący progres nastąpił w sprzedaży krajowej.

2015 rok to dziura w środkach unijnych – zakończył się budżet 2007-2013, a jeszcze nie ruszyły projekty z budżetu 2014-2020. Wybory parlamentarne przyniosły zmiany w ministerstwach (czyli przejściowe zamrożenie decyzyjności), głośne „puste szuflady”, zmiany kadrowe w spółkach z udziałem Skarbu Państwa (czyli przejściowe zamrożenie decyzyjności). A potem energetyka ratowała kopalnie i nie miała pieniędzy na inwestycje.

Ale wyzwaniem będą ceny surowców, energii i wynagrodzenia.

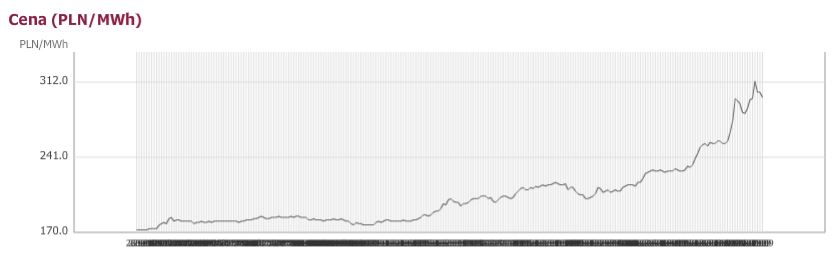

Ceny energii rosną jak szalone i wszystkie przedsiębiorstwa produkcyjne czeka teraz duży wzrost kosztów energii. Niestety raport nie podaje ile dokładnie Radpol wydaje na energię.

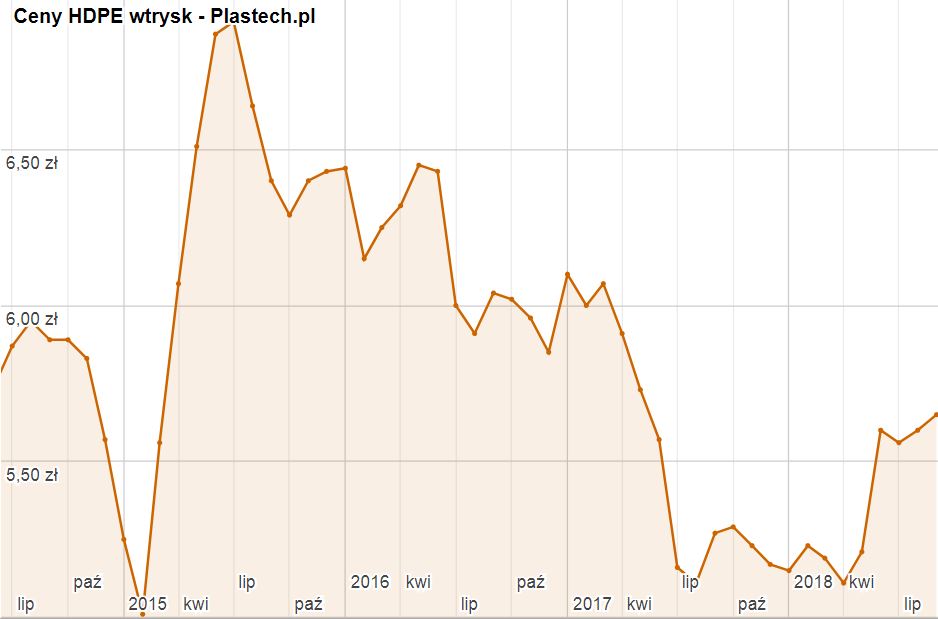

Głównym surowcem do produkcji jest polietylen, którego cena z wysokich poziomów w 2016 roku spadła w II półroczu 2017 r.. Jednak w ostatnich miesiącach podskoczyła. Warto pamiętać, że polietylen to pochodna ropy naftowej, której ceny rosną.

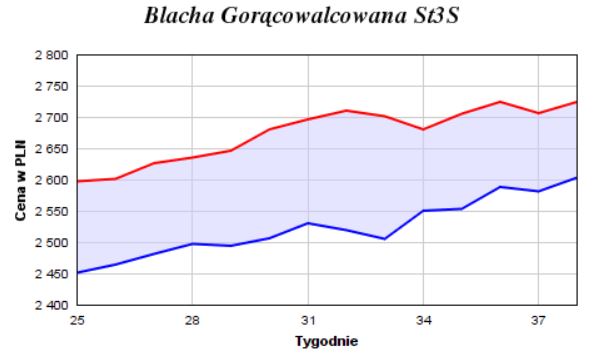

Również cena stali rośnie w ostatnich tygodniach wykorzystywana do produkcji rur.

Zapowiedzi zarządu dla III kw. 2018 r. : link

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

może się kiedyś przyda do analizy jakiejś spółki:

"Hutnictwo należy do największych w kraju konsumentów energii elektrycznej, z rocznym zużyciem na poziomie 6 terawatogodzin. Jak mówił prezes HIPH, energia to ok. 40 proc. kosztów pracy stalowni elektrycznej, podczas gdy np. koszty pracownicze nie przekraczają 7 proc. "Nawet gdyby wszyscy pracownicy pracowali za darmo, to nie jesteśmy w stanie utrzymać konkurencyjności przy takim skokowym wzroście cen energii, jakiego byliśmy świadkami" – ocenił Dzienniak."

Dzięki. Jutro właśnie chcę napisać o Cognorze w tym kontekście.

Ciekawe też jakie inne branże mają duży udział energii elektrycznej w kosztach. Inna sprawa jest taka, że nie tylko prąd drożeje ale i ropa a to już wpływa na wszystkie koszty firm. Konsekwencją będzie wzrost inflacji a potem stóp procentowych czyli kosztu pieniądza. Ciężko będzie znaleźć firmy, których to nie dotknie. Obroną będzie podnoszenie cen.

Grzegorz

No i jeszcze jest druga strona medalu … kto skorzysta na wzroście cen energii ? Moim zdaniem Ci, którzy zwiększają sprzedaż kiedy prąd jest drogi. Kopalnie, producenci maszyn górniczych, producenci opraw ledowych.

Typuję Fasing, Patentus, Lenę i Lug.

Grzegorz

PEP, instalacje fotowoltaliczne itp.

OBS, jeśli ta branża może mieć lepszy czas to co sądzisz o spółce SUNEX ? Z góry dzięki za odpowiedź!

Produkty z kategorii "ale fajne".

Natomiast spółka nie jest nowa na giełdzie.

To samo można było powiedzieć o niej 5-6 lata temu i wyniki pokazują, że nie spełniała przez lata oczekiwań.

Dlaczego ma to się stać teraz?

Przy tych cenach energii zwiększy się zapotrzebowanie na jakieś inwestycje oszczędzające prąd. I Sunex też pewnie skorzysta. Ale jak napisałem wcześniej – historia raczej nie daje argumentów za tym, że spółkę czeka wielki sukces.

Z drugiej strony wzrost przychodów w 1 półroczu robi wrażenie. Zobaczymy jaki wyjdzie zysk i inne wskaźniki, ale może to być ten moment, kiedy spółka odbiła się od dna. Oczywiście nie mówię tutaj o powrocie do jakichś bajecznych poziomów kursu, ale takich, które oddają jej godność. Czyli kapitalizacja powiedzmy 20 mln przy zysku rocznym około 2 mln, bo taki się zapowiada na ten rok. Do tego, jeśli Sunex ma skorzystać na tych inwestycjach oszczędzających prąd to wyniki mogą nabrać progresywnej dynamiki.

Na pewno przejrzę ich raport półroczny, bo obecnie branża dostaje nowy wiatr w żagle.

Natomiast w raporcie o przychodach wynika, że głównym odbiorcą jest spółka Polska Energia. A wiec też kluczowe jest, gdzie będzie centrum zysku w SUNEX czy w PE.

Raport po weekendzie. Ciekaw jestem Twojej oceny. Od prawie pół roku nie ma komunikatów o obrotach z PE na wartość umowy znaczącej, więc może zdywersyfikowali odbiorców. PE jest głównym udziałowcem i istnieje ryzyko wezwania, ale z drugiej strony, jeśli spółka zacznie generować stabilne zyski to może zacznie zgodnie z deklaracją sprzed bodaj 2 lat wypłacać dywidendę i uwiarygodni się.

Ale w raporcie o przychodach półrocznych jest mowa:

"Na rynku krajowym znaczny wzrost sprzedaży został zrealizowany dzięki dostawom na rzecz Polskiej Ekologii Sp. z o. o."