AMICA nastawiona optymistycznie

AMICA pokazała bardzo dobre wyniki w III kw. Liczy na poprawę marż i dalszy wzrost przychodów. Spółka wyceniana jeszcze niedawno przy C/Z=15 obecnie notowana jest przy C/Z<8.

Czy warto zainteresować się tą spółką?

O tym dowiesz się czytając nasz najnowszy raport przekrojowy opublikowany na Portalu Analiz:

Fragmenty analizy:

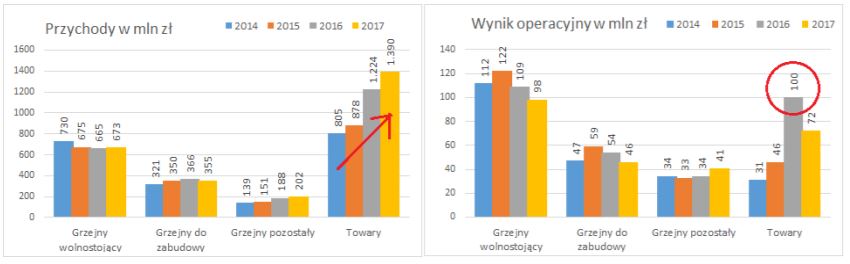

- Udział w sprzedaży produkcji własnej (sprzęt grzejny) wynosił 46%, podczas gdy w 2014 roku nawet 59%,

- Udział w zysku operacyjnym produkcji własnej wynosił 70% (a po III kwartałach 2018 roku już tylko 66%), podczas

gdy w 2014 roku nawet 82%, - Zatem nadal zysk „robi” produkcja własna, ale rośnie udział w sprzedaży i zysku towarów handlowych i ten segment

zapewne jest kluczem do dalszej poprawy wyników w przyszłości, - Trend ten jest podtrzymany w 2018 roku, sprzedaż towarów wzrosła o 13% w 9 miesięcy 2018 roku do 9 miesięcy

2017 roku, podczas gdy produktów własnych o 6% w tym samym czasie

Przychody Amiki za ostatnie 4 kwartały wynoszą 2,85 mld zł. W omówieniu wyników III kwartału 2018 roku wiceprezes Amiki

Wojciech Kocikowski uznał osiągnięcie przychodów 3 mld zł w 2018 roku za realne, przy zachowaniu rentowności EBITDA z

2017 roku. Rentowność EBITDA w 2017 roku wynosiła 7,2%, a zatem w 2018 roku można spodziewać się osiągnięcia EBITDA …..

Wojciech Kocikowski uznał osiągnięcie przychodów 3 mld zł w 2018 roku za realne, przy zachowaniu rentowności EBITDA z

2017 roku. Rentowność EBITDA w 2017 roku wynosiła 7,2%, a zatem w 2018 roku można spodziewać się osiągnięcia EBITDA …..

Do końca listopada analizy przekrojowe na Portalu Analiz są dostępne dla wszystkich bezpłatnie. Wystarczy się zarejestrować i dołączyć do blisko 700 inwestorów.

Od grudnia nowe analizy już tylko dla abonentów. Koszt to zaledwie 123 zł (czyli 10 zł miesięcznie). Abonenci mają dostęp do czatu :

i do Forum:

Dołącz do ponad 160 inwestorów, którzy mają już abonament na pełny dostęp do Portalu Analiz.

Czy to nie jest czasem tak, że rynek zaczyna nastawiać się na problemy w budowlance i związany z nimi mniejszy popyt na AGD? AGD to jest raczej sprzęt, którego zakup, o ile się nie popsuł, można odłożyć o rok, dwa.

To raczej kwestia ogólnej koniunktury gospodarczej niż samej budowlanki.

Pytanie, co rozumiesz przez budowlankę, bo ona ma już kłopoty z ludźmi i cenami materiałów.

W Polsce Amica osiąga mniej niż 30% swoich przychodów ze sprzedaży, oczywiście do tego w różnych kategoriach AGD. Sprzedaż grupy jest mocno zdywersyfikowana i grupami towarów i geograficznie. Zatem kryzys w branży w jednym kraju oczywiście miałby wpływ na wyniki, ale nie dewastujący.

Tylko teraz kryzys najczęściej pojawia się nie tylko w jednym kraju ale w całych regionach. Przy ostatnim spowolnieniu byliśmy niby "zieloną wyspą" ale sprzedaż siadła mocno. Dywersyfikacja naszych firm najczęśćiej polega na sprzedaży w Europie Środkowe- Wschodniej.

Grzegorz

Jakiego zysku BAH w 3Q spodziewasz się Panie OBS ?

Arek

Sprzedaż na Zachód Europy to 40% sprzedaży Amiki, Skandynawia to kolejne 8%, czyli już na starcie 50% sprzedaży idzie na rynki ustabilizowane (nie licząc południa Europy). Tam nie było jakiegoś wielkiego bumu budowlanego w ostatnich czasach.

Przychody 240 mln zł, zysk netto ok. 10 mln zł.

BAH bardzo dużo sprzedał aut ilościowo, ale wartościowo jest znacznie mniejsza dynamika. Średnia cena auta spadła poniżej 200 tys. zł czyli o 20% r/r.

Oceniam, że to nie tylko sprawa mixu, ale przede wszystkim niższej marży.

Natomiast w III kw. nie powinno być ujemnych różnic kursowych. A od nich tu sporo zależy na poziomie zysku netto.

Szkoda, że Amica nie wzięła udziału po Gorenje.To pewnie ułatwiłoby wejście na rynek bałkański. Na pewno to fajna Spółka. Trzeba też pamiętać o skupie własnych akcji.

Pozdrawiam,

Nieuk.

"Szkoda, że Amica nie wzięła udziału po Gorenje.To pewnie ułatwiłoby wejście na rynek bałkański. Na pewno to fajna Spółka. Trzeba też pamiętać o skupie własnych akcji."

Chcieli Gorenje ale się nie udało. Jak będą mieli Fagor-a to będzie super bo to duży stabilny rynek (Hiszpania i Portugalia). Zapewne też rozglądają się po Benelux – niby niewiele ludzi ale z kasą dużą za to. Skup już był po 120 na porgram motywacyjny – mówili, że nniy ma trochę zastąpić premie dla zarządu – jak takl będzie to super bo będą mieli poważną motywację – ale coś nie mam przekonania – pewno będą i premie i program :p

Kur** a zastanawiałem się nad nią z 10 lat temu jak latała po kilka złotych…;)

Nieuk.

Bankrutem wtedy prawie byli 🙂 ale fakt – przebicie byłoby niezłe 🙂

Przełomem bylo sprzedanie fabryki Samsungowi. Ale tajemnicą poliszynela jest, że składają w Turcji;) taki "outsourcing" 😉

Nieuk.