Unified Factory rozbudziło wyobraźnię inwestorów

Unified Factory jest gwiazdą lutego. Wzrost kursu o ponad 70% w ciągu 3 tygodni robi wrażenie. Spółka pojawiła się w świadomości inwestorów po udanej emisji akcji na początku lutego, gdzie redukcja wyniosła ponad 90% zarówno w transzy otwartej, jak i co ważniejsze transzy inwestorów instytucjonalnych. I w akcjonariacie pojawił się fundusz – Quercus TFI.

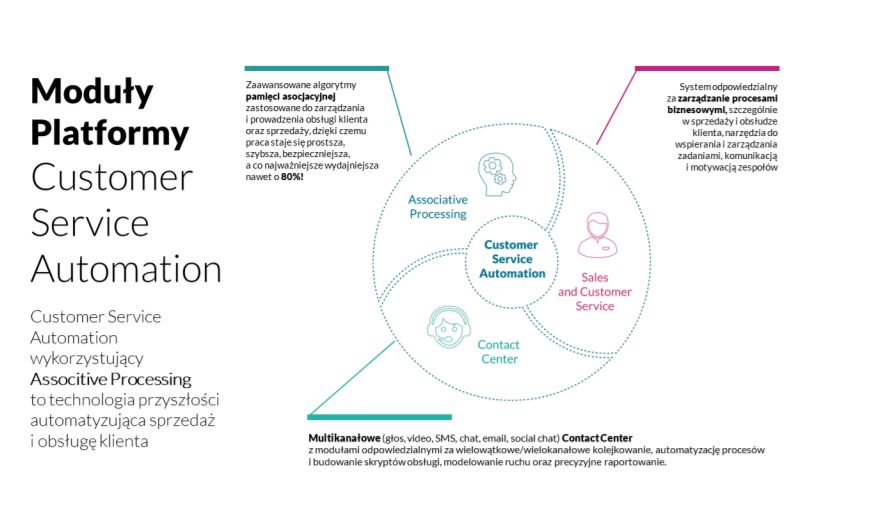

Unified Factory to spółka informatyczna oferująca platformę do zautomatyzowanej obsługi klienta (Customer Service Automation).

Szczegółowy opis można znaleźć w memorandum informacyjnym (od strony 67 – link). Nie będę kopiował.

System jest ciągle rozwijany (nakłady od 2014 roku 15 mln zł) i pozyskane środki z emisji mają być przeznaczone na:

– dodanie obsługi mediów społecznościowych,

– rozwój CSA w modelu SaaS,

– rozwój narzędzi sztucznej inteligencji.

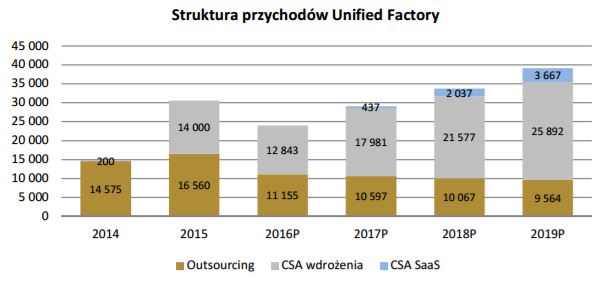

Oprócz oferowania CSA spółka wraz z firmą zależną Databroker prowadzą działalność outsourcingu procesów sprzedażowych i przetwarzania danych (m.in. call center), które były wcześniej podstawową działalnością spółki. A teraz stają się działalnością dodatkową.

Platforma CSA sprzedawana jest jako oprogramowanie zainstalowane na komputerach w firmie oraz jako rozwiązanie w chmurze (ta opcja jest obecnie najbardziej promowana).

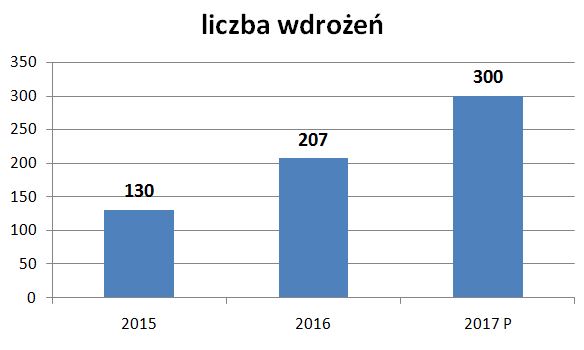

W 2015 roku spółka przeprowadziła 130 wdrożeń, a w 2016 roku 207 wdrożeń. Plan na 2017 rok to 300 wdrożeń.

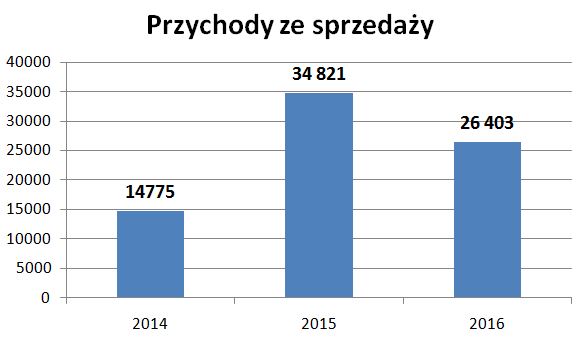

Zmiana opcji wdrożeniowej (z on-premises software na private cloud) spowodowała spadek przychodów w 2016 roku w porównaniu do 2015 rok (mniejsza wartość sprzedanego sprzętu przy wdrożeniu), jednak wzrosła rentowność.

Spółka w listopadzie uruchomiła sprzedaż uproszczonego CSA w modelu SaaS (jako usługa z miesięczną opłatą), co od razu kojarzy się z LiveChat i generowaniem w przyszłości rosnących przychodów z abonamentów. Ten model wdrożenia może być kluczem do ogólnoświatowej ekspansji, co rodzi chyba najwięcej emocji.

Spółka oferuje swój produkt nie tylko w Polsce. Wdrożenia zrealizowała w Niemczech, Szwajcarii, Czechach, Iranie i Chinach. W październiku 2016 roku zawarła umowę z pośrednikiem w Rumunii i efektem jest uzyskanie 2,7 mln zł przychodu z tego rynku w 2016 roku oraz decyzja o utworzeniu tam oddziału spółki.

Trwają prace nad założeniem spółki w USA oraz zawarta została umowa z duńskim Concare, który ma oddziały w kilku europejskich krajach i Zjednoczonych Emiratach Arabskich.

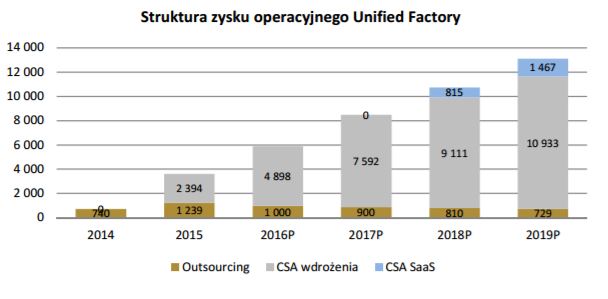

23 stycznia 2017 roku Noble Securities DM, który organizował emisję przygotował raport wyceniając spółkę na 97 mln zł tj. 11,9 zł za akcję (link). Ale po ostrym zrywie jest już na rynku po 15 zł. Pytanie zatem podstawowe – ile pozytywnej przyszłości jest już w cenach.

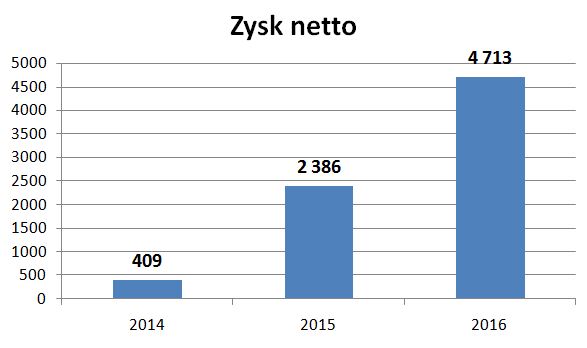

Noble prognozował 4,1 mln zł w 2016 roku (jest 4,7 mln zł) oraz prognozuje 6,1 mln zł zysku netto w 2017 r. i 8,2 mln zł w 2018 r. głównie za sprawą większej ilości wdrożeń CDA oraz stopniowemu wzrostowi abonamentu z modelu SaaS.

źródło: Noble Securities DM

Podsumowanie

Unified Factory posiada produkt, który ma szansę na międzynarodową karierę. Sukces, jakim była emisja akcji z olbrzymią nadsubskrypcją oraz zainteresowanie inwestorów instytucjonalnych spowodował skokowy wzrost kursu. Na forach wróżą spółce sukces jak dla LiveChat czy Cloud Technologies. I wydaje się, że spółka ma szansę na dalszy rozwój i wzrost zysków, ale pytanie na razie bez odpowiedzi, czy będzie teraz paliwo do dalszych wzrostów kursu. Z jednej strony kurs urósł znacznie w krótkim czasie, a nowe akcje wejdą pewnie w kwietniu i będą dodatkową podażą, a z drugiej może się pojawić popyt z funduszy, którym drogę właśnie przeciera Quercus TFI.

Przyglądam się spółce (oczywiście również pod kątem obligacji) i to co widzę to b. duże (kapitalizowane) wydatki na rozwój (WNiP), znacznie przewyższające zyski. Oby te inwestycje się zwróciły i nigdy nie trzeba było ich odpisywać.

Tak, inwestują z CSA. Z punktu widzenia płynności to trzeba też wziąć pod uwagę wysoki poziom należności.

ciekawy cytat z analizy spółki Noble:

Na rynku amerykańskim do spółek porównywalnych możemy zaliczyć takie podmioty, jak Five9 czy 8×8, które skupiają się głównie na rozwoju oprogramowania w chmurze. Warto jednak dodać, że spółki amerykańskie ujmują koszty badań i rozwoju bezpośrednio w wyniku finansowym, co może zaburzać porównania.

Mówiąc po naszemu, gdyby UF zaliczało koszty badań do wyniku finansowego to zysku raczej byśmy nie zobaczyli