Trans Polonia – wyniki II kwartału

O spółce napisałem niedawno, więc opis działalności można znaleźć tu: link.

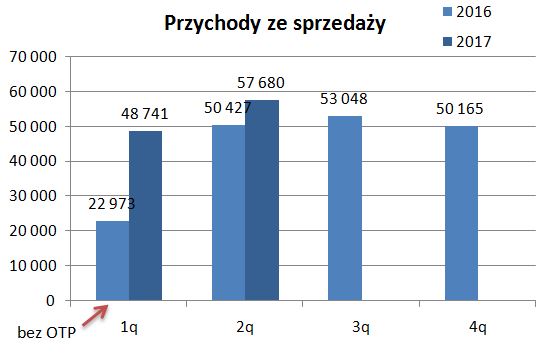

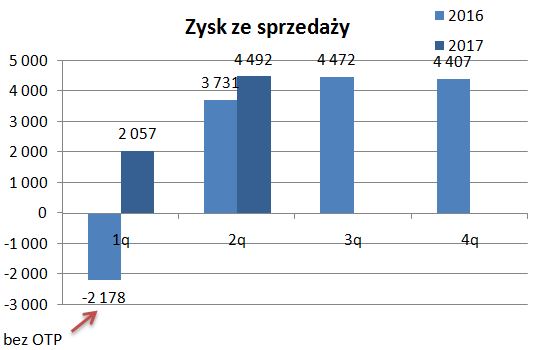

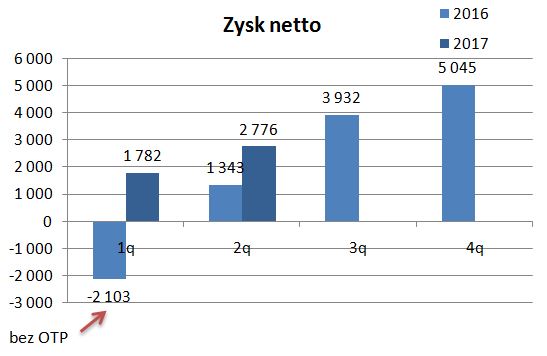

Przychody w II kw. wyniosły 57,7 mln zł (+14,4% r/r). Zysk ze sprzedaży 4,49 mln zł (+20,4%), a zysk netto 2,78 mln zł (+107%).

Segmenty

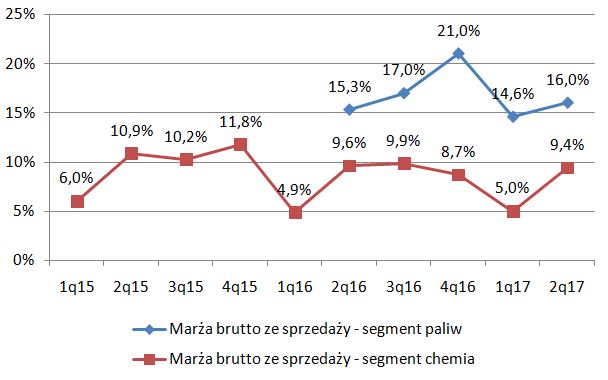

Transport paliw

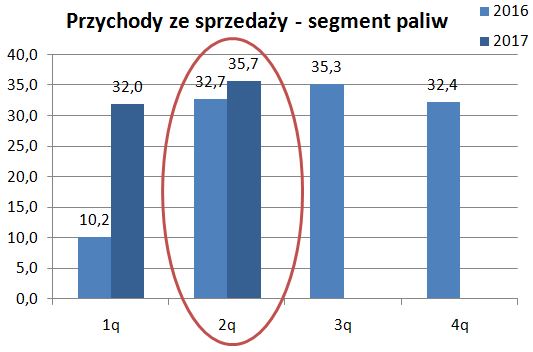

Przychody ze sprzedaży w II kw. wyniosły 35,7 mln zł (+9,0%), ale ze względu na wzrost kosztów ogólnego zarządu zysk ze sprzedaży był praktycznie taki sam jak rok wcześniej 3,93 mln zł.

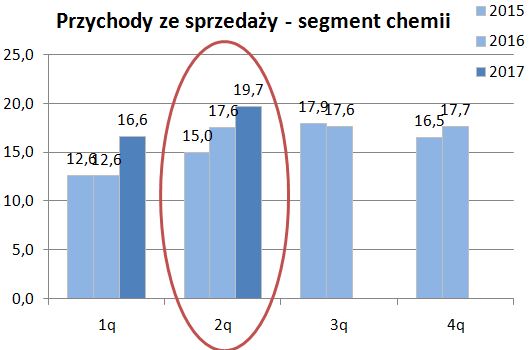

Transport chemii

Przychody w II kw. wyniosły 19,7 mln zł (+12,0% r/r).

Zysk ze sprzedaży 585 tys. zł (+24,2%)

W tym segmencie występuje sezonowość – większe przychody są w 2 i 3 kw., gdzie transportuje się asfalt na budowy dróg.

W segmencie tym kontynuowany jest wzrost ilości przewozów i przychodów. Jednak ze względu na niższą rentowność w porównaniu do transportu paliw wpływ tego segmentu na wyniki jest mniejszy.

Inne sprawy

28 czerwca 2017 roku przydzielone zostały nowe akcje serii I emitowane po 5,80 zł, które łączenie dały Trans Polonii blisko 50 mln zł na zakup nowych cystern i ciągników siodłowych. Dopiero w sprawozdaniu za III kw. zostaną ujęte pozyskane środki. Zwiększenie taboru ma istotnie zwiększyć sprzedaż grupy.

Podsumowanie

II kwartał 2017 roku jest pierwszym, który jest porównywalny rok do roku. Przychody w segmencie paliw wzrosły o 9%, a w chemii o 12%. Grupa osiągnęła też lepsze wyniki. Jednak kolejnym krokiem milowym ma być zakup nowego taboru ze środków pozyskanych w ostatniej emisji. Ale efekt tych inwestycji widoczny będzie zapewne dopiero w 2018 roku.

OBS, porfel spółki z górnej półki pusty, czy przewidujesz jeszcze jakieś zakpupy w tym kwartale ?

Orzeł Biały plusy i minusy:

+ Baterpol siostrzana spółka za II półrocze:

"wyższych wyników w Segmencie Cynku i Ołowiu – do wzrostu wyników segmentu przyczynił się przede wszystkim Baterpol S.A. oraz ZM SILESIA S.A. O/Katowice. Baterpol S.A. osiągnął lepsze wyniki, przede wszystkim na skutek większych wolumenów sprzedaży, znacznie niższych cen surowca (w tym głównie złomy akumulatorowe oraz złomy ołowiu) oraz wyższych jednostkowych marż przerobowych praktycznie na wszystkich asortymentach produktowych"

+ spółka zaraportował +1,4 mln odpisów które ma zwiększyć wynik

+ ceny ołowiu spadały w Q2 czyli teoretycznie na zabezpieczeniach powinien pojawić się zysk

– USD się osłabił ale chyba nie na tyle aby skasować zysk operacyjny spółki. No i tu też na zabezpieczeniach nie powinni stracić.

– no chyba, że zabezpieczali tym razem się przed wzrostem ołowiu 🙂

sWIG80 leci, więc trudno inwestować w takim otoczeniu.

Ale wpadł dziś do portfela Triton.

Co do Orła to po poprzednich zaskoczeniach wolę poczekać na wyniki.

Możesz skomentować sytuację Orła już po wynikach?

Poniżej oczekiwań. Nie odrobił strat na zabezpieczeniach.

Dochodzi teraz jeszcze umocnienie PLN wobec USD.

News z 30.10 bardzo pozytywny dla TRANSPOL.

Być może co niektórzy nie zauważyli więc wklejam:

http://www.dw.com/pl/niemieccy-pracodawcy-o-pracownikach-delegowanych-pro%C5%9Bciej-b%C4%99dzie-wysy%C5%82a%C4%87-ich-do-chin-ni%C5%BC-francji/a-41167792

W skrócie:

Z unijna dyrektywa dot. pracowników delegowanych wyłączono pracowników transportu drogowego – pierwszy sukces.

Ich dotyczyć będzie "pakiet mobilności" – nie mówię, że korzystniejszy niż "mała dyrektywa" 😉

Można liczyć na komentarz? 🙂

http://www.transport-manager.pl/2017/10/26/pakiet-grozny-dla-europejskiego-transportu/

"To oznacza, że nowe rozwiązania mogłyby wejść w życie latem 2021 r."

http://zmpd.zmpd.pl/aktualnosc.php?akt_id=6050

https://www.log24.pl/news/2017/10/31/zagrozone-istnienie-20-000-polskich-firm,8106

"I o ile ogólne zasady dają pracodawcom 4 lata na dostosowanie się do nowych przepisów, to przewoźnicy prawdopodobnie będą musieli zrobić to dużo wcześniej. Nowe zasady będą bowiem obowiązywały z chwilą wejścia w życie tylko jednej dyrektywy transportowej, a nie całego Pakietu mobilności. A to może nastąpić nawet w pierwszej połowie 2018 roku!"

Pakiet mobilności to duże zagrożenie dla firm transportowych. Wzrost kosztów może być taki, że polskie firmy przestaną być konkurencyjne z lokalnymi.