Po publikacji wyników rocznych (raport) kurs TelForceOne runął w dół. Krótko mówiąc wyniki rozczarowały.

Przychody grupy w 2014 r. wyniosły aż 290m (+86% r/r), a zysk netto 6,5m (+54%).

Bardzo ładne wyniki. TFO rozwija się przede wszystkim dzięki sprzedaży telefonów komórkowych i tabletów z linii myPhone i myTAB. Są to telefony Cube, Hammer, Luna i planowany do sprzedaży w 2015 r. smartphone klasy Premium Infinity jako odpowiedź na przewidywaną znaczną deprecjacją cen detalicznych wywołaną działaniami konkurencji w niższych klasach. Czy uda się zaistnieć na rynku w wymagającym segmencie?

Jednak rynek nie poczuł się zadowolony.

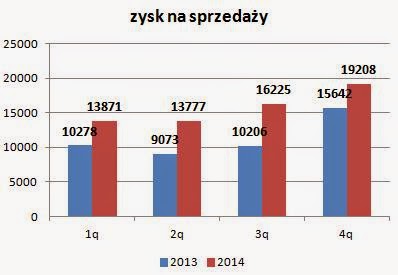

Przede wszystkim dlatego, że zysk kwartalny wyniósł zaledwie 1 mln zł w porównaniu do 2,2 mln zł rok wcześniej. A kurs ostatnio trochę zyskał grą pod dobre wyniki i to musiało zostać skorygowane.

Problem nie pojawia się na poziomie rentowności brutto, choć spadła ona z 29,0% do 21,7%, bo już poprzednie kwartały 2014 r. pokazywały, że wzrost sprzedaży związany jest z niższą marżą. Problemy pojawiły się na niższych poziomach rzis.

Jak popatrzymy głębiej, to niestety widać, że pojawiły się istotne odpisy utraty wartości (nota 13 w sprawozdaniu skonsolidowanym):

– rezerwa na zapasy 3,6 m

– rezerwa na należności 3,3 m

– strata na sprzedaży aktywów trwałych 1,1 m

– inne pko (?) 2,1 m

Spółka podrasowała dodatkowo wynik podwyższając wycenę nieruchomości inwestycyjnej o 1,3 m ratując wynik kwartalny.

TFO cały czas boryka się z problemami różnych odpisów, a ich skala w IV kw. była znaczna.

Na co jeszcze warto zwrócić uwagę – spółka po cichu przyznała się do zawyżania wyników w przeszłości dokonując korekty w kapitałach na zyskach zatrzymanych w dół o 4,5 mln zł korygując błąd księgowy z lat poprzednich. Czyli de facto w kapitałach jest realny wzrost zaledwie o 2 mln zł na wyniku w porównaniu do sprawozdania za 2013 r. sprzed korekty.

Co może jeszcze niepokoić inwestorów? Ujemne przepływy operacyjne -27 mln zł i wzrost zadłużenia. Niestety tak dynamiczny przyrost sprzedaży przy dystrybucji do sklepów wielkopowierzchniowych pociąga za sobą akceptowanie dłuższych terminów płatności i zwiększenie zapasów. A to trzeba czymś sfinansować.

A zatem mamy kilka negatywnych czynników, które ujawniły się w rocznym sprawozdaniu. Pytanie – co dalej? Prezes mówi, że 2014 rok miał być rokiem wzrostu udziałów (czyli sprzedaż), a w 2015 r. zacznie się poprawa rentowności.

Na poziomie sprzedaży sytuacja wygląda dobrze, rezerwy zazwyczaj tworzy się na koniec roku, więc zapewne w najbliższych kwartałach nie będzie tego problemu, jaki pojawił się teraz. To powinno (przynajmniej w najbliższych sprawozdaniach) spowodować poprawienie wyniku. Należy też pamiętać, że konkurencja nie śpi i są kolejni chętni do wejścia z niską marżą zwiększając presję cenową.

Kapitalizacja ok. 50 mln zł. C/Z=8.

Spółka dynamicznie zwiększa sprzedaż, ale w tym pędzie trochę gubi po drodze (odpisy) i musi się zadłużać. O ile sam biznes wygląda ciekawie, o tyle zaskakujące sprawozdania i chowanie śmieci pod dywan, które potem wychodzą zmniejszają zaufanie inwestorów. Kurs od blisko 2,5 roku jest w trendzie wzrostowym i pomimo mocnej przeceny na dzisiejszej sesji wydaje mi się, że to jednak nie będzie początek trendu spadkowego, o ile coś nie wyskoczy.

PS. Analiza TFO w stockwatch: link

Moim zdaniem zmierza w kierunku NTT, czyli dużo kasy przewalają, a marża słaba. Uważam też że inwestowanie w smartfony przy obecnej konkurencji to słaby pomysł. W towarzystwie raczej błyszczy marka.

Boli też fakt oddania w tym roku dużej cześci marży netto – a tą w tym sektorze bardzo cieżko jest odbudować