i2 Development to deweloper z Wrocławia, którego sztandarowym projektem jest Bulwar Staromiejski.

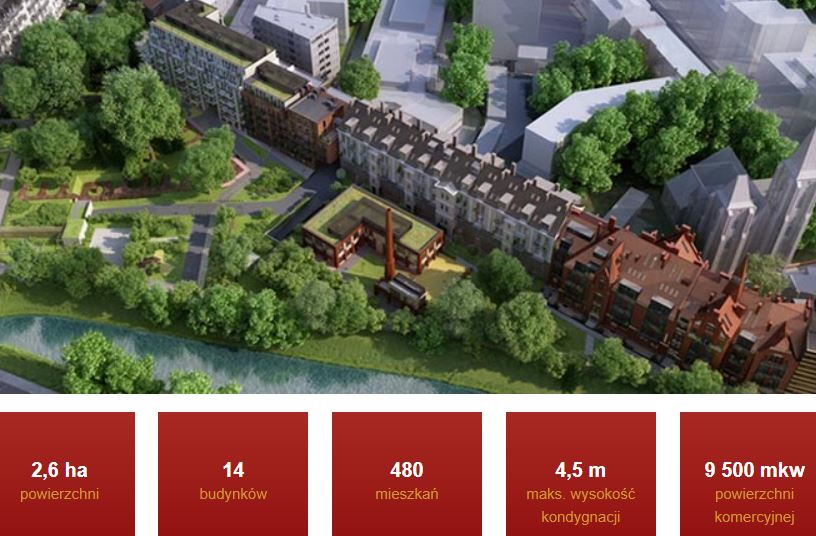

Bulwar Staromiejski

Bulwar Staromiejski powstaje na terenie dawnego szpitala przy placu Jana Pawła II we Wrocławiu.

Teren ten został kupiony w 2014 roku za zaledwie 36 mln zł (

link). Miasto próbowało wcześniej bezskutecznie sprzedać go za 155 mln zł w pierwszym przetargu w 2012 roku. Później nie znalazł się chętny w kolejnych dwóch przetargach. Takie były czasy w deweloperce.

Teren o tyle był trudny, że znajdują się tam zabytkowe budynki, których nie można było zburzyć. Dlatego część z nich zostanie zrewitalizowana w porozumieniu z konserwatorem zabytków.

Step-up zbudował kapitały

i2 Development w 2015 roku przed IPO wniosło aportem do spółki akcyjnej tereny posiadane bezpośrednio przez głównych akcjonariuszy i zostało dokonane przeszacowanie ich wartości. W efekcie po tym księgowym zabiegu tereny nabrały wartości w bilansie, mocno wzrosły kapitały własne, pojawiła się wartość firmy 51 mln zł w aktywach, a spółka mogła zadłużyć się, żeby realizować projekty.

To przy głębszej analizie na pewno nie wzbudzało zaufania analityków, dlatego praktycznie zawsze spółka notowana była poniżej wartości księgowej. Podobny problem miał kiedyś Vantage z terenem Promenad Wrocławskich przed wybudowaniem budynków.

Dodatkowo ze względów podatkowych aktywa znajdowały się we Wratislavia Project FIZAN, ale po zmianie opodatkowania funduszy zamkniętych poszczególne spółki zależne z nieruchomościami zostały przeniesione do i2 Development SA.

Jednak w wyniku zmian w wycenie jednostek uczestnictwa tego FIZAN-u pojawił się zysk jednostkowy (zupełnie inaczej niż w skonsolidowanym), który umożliwił wypłatę wysokiej dywidendy za 2016 i 2017 rok. To również niekoniecznie było przyjmowane pozytywnie (szczególnie przez obligatariuszy), bo zysków gotówkowych praktycznie nie było, a wypływ w postaci dywidendy tak.

Wyniki 2017 roku

Przychody w 2017 roku wyniosły 121,5 mln zł (+55%).

Zysk netto 10,8 mln zł (+80%).

Warto jednak zwrócić uwagę na ujemny podatek, co wskazuje, że zysk ten podobnie jak rok wcześniej był bardziej księgowy niż gotówkowy.

Kluczowa dla wyniku była sprzedaż terenu przy Ks. Witolda jeszcze przed rozpoczęciem budowy.

W raporcie za 3 kw. 2017 r. jest informacja, że dostępnych do sprzedaży było 410 lokali. A w 4 kw. 2017 r. spółka nagle sprzedała aż 432 lokale!

W raporcie za 3 kw. 2017 r. nie ma wzmianki o projekcie przy ks. Witolda. Okazuje się, że został wprowadzony do sprzedaży w 4 kw. (383 lokale) i od razu w całości sprzedany. To pozwoliło pokazać, że sprzedaż w całym roku wyniosła aż 813 lokali.

Ujmowanie tych lokali o tyle jest dziwne, że z komunikatu wynika (link), że była to klasyczna sprzedaż terenu, a nie konkretnych lokali. Można się więc zastanowić czy faktycznie zostały sprzedane te lokale, czy cały teren, a przy okazji zaraportowano sprzedaż lokali, żeby ładniej wyglądało.

Teren przy ks. Witolda (na którym jest zabytkowy spichlerz) na koniec 2016 roku wyceniany był na 11,3 mln zł.

W listopadzie 2017 r. została zawarta umowa sprzedaży za 39,3 mln zł. Jednak jak czytamy z kolejnego komunikatu (link) płatność ma nastąpić do 30.06.2018.

Transakcja pozwoliła pokazać w 4 kw. 2017 r. wysoki zysk netto.

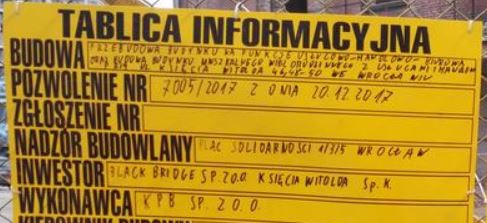

Co ciekawe projekt dalej będzie budować spółka zależna i2 Development. A jak podał portal investmap.pl (link) : właścicielem „jest spółka Black Bridge Sp. z o.o. Księcia Witolda Sp. k., której wspólnikiem jest spółka Black Bridge Sp. z o.o. Członkami jej zarządu są obecni prezes i wiceprezes zarządu i2 Development S.A.”.

Aktualnie zgodnie z KRS prezesem Black Bridge sp. z o.o. jest Kinga Misztal, ale właścicielami po połowie Marcin Misztal i Andrzej Kowalski.

A jak widać na tablicy budowy inwestorem jest Black Bridge Sp. z o.o. Księcia Witolda sp. k.

Sytuacja w 2018 r.

Sytuacja i2 Development może się jednak realnie poprawić w tym roku.

Oddane zostaną pierwsze budynki z Bulwaru Staromiejskiego, a wpływy gotówkowe uzasadnią wycenę terenu.

Cena sprzedawanych apartamentów w Bulwarach była bardzo wysoka (powyżej 10k/m2 – spółka raportuje, że większość już sprzedana), jednak płatna w systemie 10/90. Oznacza to, że budowa praktycznie była finansowana bez udziału środków klientów. A to oznacza wysokie zadłużenie. W II i III kw. 2018 r. przekazane zostaną pierwsze mieszkania z Bulwaru i wpłynie gotówka do spółki.

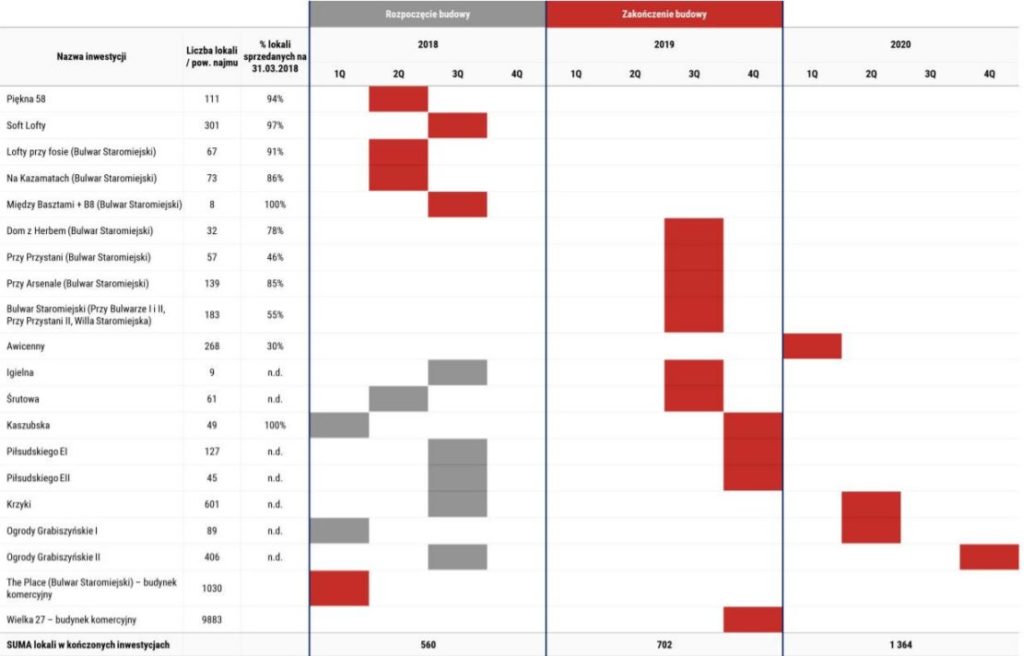

Kolejne budynki mają zostać oddane w 2019 roku.

Niedługo zostanie też sprzedany mały biurowiec znajdujący się na terenie Bulwaru (The Place).

W 2 i 3 kw. 2018 zakończone zostaną również 2 inne inwestycje – Piękna 28 oraz Soft Lofty Centrum i Legnicka.

Zatem sytuacja gotówkowa powinna się poprawić.

Spółka podała prognozę wyników – przychody 197 mln zł, a wynik netto skonsolidowany 30 mln zł.

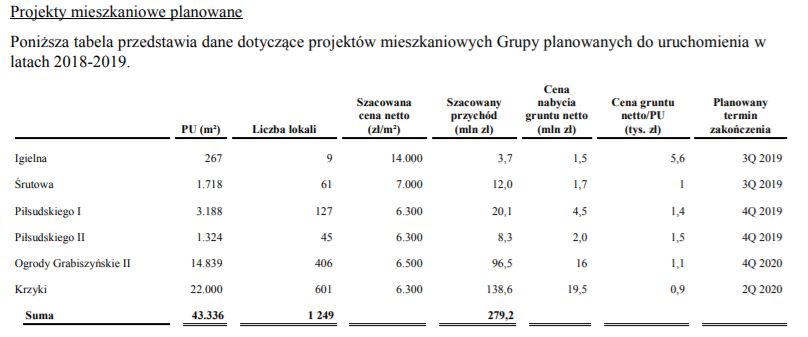

Harmonogram realizacji projektów deweloperskich

Obecnie prowadzona jest emisja publiczna obligacji. Głównym celem jest zrefinansowanie drogich pożyczek i obligacji (koszt powyżej 8%).

i2 Development zawarła ostatnio umowy kupna gruntów, które mają zabezpieczyć działalność spółki po zakończeniu projektu Bulwar Staromiejski.

– grunt przy ul. Grabiszyńskiej (30,75 mln zł) (główna część ceny [22,5 m] ma być zapłacona dopiero po spływie środków z przekazanych apartamentów w Bulwarach) – planowane 400 lokali już częściowo wprowadzone do sprzedaży,

– grunt na Grabiszynie (6,9m netto) – planowane 280 lokali,

– grunt na Gaju (12,7 m netto) – planowane 220 lokali.

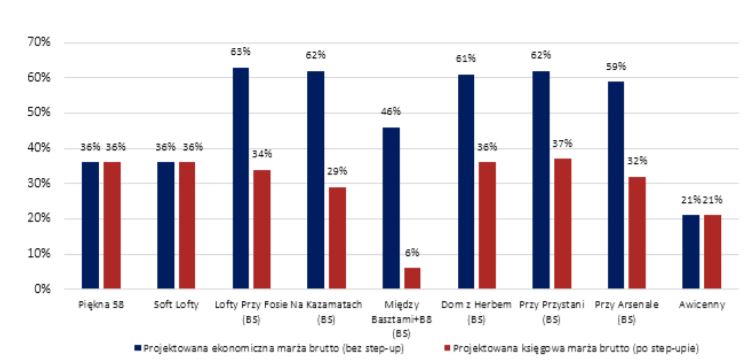

Niższy wynik księgowy od gotówkowego

Ze względu na dokonane przeszacowanie gruntów w 2015 roku marża księgowa (a tym samym zysk) jest niższa od marży ekonomicznej (gotówkowej) jaką faktycznie spółka uzyskuje.

W raporcie za I kw. 2018 można przeczytać:

„na wynik netto wpływ miał także sposób rozpoznawania w wyniku przychodów z inwestycji, które zostały

wniesione aportem w momencie powstania Grupy i które były wycenione w wartości godziwej. Wycena w wartości

godziwej powoduje, że Grupa rozpoznaje na nich niewielką dodatnią lub niewielką ujemną marżę.„

Na WZA

Były prezes i2 p. Andrzej Kowalski (jeden z głównych akcjonariuszy) dość szybko wyszedł i niewiele od siebie powiedział – głównie to, że przebywa więcej poza Polską i nie zajmuje się już operacyjnie spółką. Nadzór przekazał córce (nowy członek RN).

Prezes p. Marcin Misztal był bardziej rozmowny.

Po pierwsze Bulwary, które były pod kontrolą konserwatora zabytków po początkowych trudnościach proceduralnych wszystko z nim mają uzgodnione i budynki powinny być oddane zgodnie z harmonogramem.

Spółka realizuje wysoką marżę gotówkową – większość lokali jest sprzedana. Ale też marża księgowa jest dobra i podobna jak w innych spółkach deweloperskich.

Problem z wykonawstwem mają obecnie głównie deweloperzy, którzy korzystają z Generalnych Wykonawców – oni mocno podnieśli ceny z obawy przed wzrostem kosztów – tworzą bufor. i2 wykonuje budowy swoją firmą budowlaną i wzrost kosztów budowy jest niewielki. Pewną zmianą było to, że kiedyś płaciło się podwykonawcom po kilku miesiącach, a teraz trzeba to robić od razu po wykonaniu, żeby nie odeszli.

Wg Prezesa nie ma takich wzrostów cen mieszkań jak przed 2008 r. i popyt na mieszkania ciągle powinien być wysoki.

Zabezpieczyli sobie nowe grunty (były komunikaty) i i2 ma potencjał do dalszego rozwoju.

Grunt na Teneryfie jest niewielki w porównaniu do całego banku ziemi, w dobrej lokalizacji i projekt ten będzie dochodowy. Zakup incydentalny.

Spółka ma dostęp do finansowania dłużnego, ale z wyższym kosztem. Dlatego lepszy jest program obligacyjny, który obniży koszt finansowania. Spółka też jest już na innym poziomie niż kiedyś.

Kurs powinien być znacznie wyżej. On i Andrzej Kowalski kupowali akcje w tym roku. Po obrotach można podejrzewać, że wychodził jakiś fundusz.

Na WZA był NN TFI z 450 tys. akcji.

No i z ciekawostek – audytorem spółki jest p. Luiza Berg – kiedyś członek zarządu GANT Development.

OBS, jak tak dalej pójdzie to znienawidzą Cię wszyscy krętacze na GPW;)

Większość uwag mamy podobnych 🙂 Mi nie podoba się:

– "przyspieszanie" zysków jednostkowych pod wypłatę dywidendy,

– zadłużają się i wypłacają dywidendę,

– kreatywność z Księcia Witolda (liczba sprzedanych lokali, duży zysk na sprzedaży, ale kasa jeszcze nie wpłynęła).

Z tego co czytałem to Andrzej Kowalski miał wejść do Rady Nadzorczej, a jednak nie wszedł.

Do tego jeszcze mamy "przegląd opcji strategicznych" – mówili coś o tym?

Nie jestem z Wrocławia, nie wiem na ile atrakcyjne są te nowe projekty, a to z nich głównie będą spłacane obecnie emitowane obligacje.

Generalnie sporo niedomówień, wolałbym aby oficjalnie powiedzieli np. że p. Kowalski chce odejść i stąd działania związane z dywidendą, przeglądem opcji strategicznych, czy sprzedażą Księcia Witolda…

Trudno mi powiedzieć coś więcej o odejściu p. Kowalskiego poza tym, co sam usłyszałem. Przebywa głównie na Teneryfie.

O opcje strategiczne pytałem, ale nie było jednoznacznej odpowiedzi. Ogólnie obaj deklarowali, że nie chcą pozbywać się akcji.

Obligacje zapadające w 2019 roku będą spłacane głównie z Bulwarów oddawanych w 2019 roku. Trzeba przyznać, że miejsce jest bardzo atrakcyjne.

Przepływy gotówkowe od tego roku wyglądają już w miarę dobrze, o ile nie będzie dużych nowych wypływów.

Co do Żegiestowskiej i Grabiszyńskiej to są to dobre lokalizacje. Nie tak znakomite jak Bulwary, ale sprzedawalne.

Alta sprzedaje CP Tychy. Pewnie około 50 mln i wszystko pójdzie na zobowiązania.

Nie do końca. Wartość księgowa CP Tychy wynosi 30 mln. Będzie spore dyskonto, ale kredyt pod galerię przejdzie na nabywcę. Tak więc całość ze sprzedaży (20 mln?) będzie gotówką dostępną. Zostaje jeszcze kredyt w BZ WBK (około 9 mln), ale to powinno być spłacone sprzedażą biurowca w Gdańsku. Wygląda, że spółka nie będzie miała problemu z transferem gotówki w wysokości 5 mln (ponad 10% kapitalizacji) do akcjonariuszy, co ma być uchwalone na najbliższym WZA.

Alta w komunikacie napisała:

"Emitent przewiduje, że wyżej opisana transakcja może mieć znaczący negatywny wpływ na wynik I półrocza 2018r. Przeszacowanie udziałów Spółki CP Tychy Sp. z o.o. w księgach TUP Property S.A. nastąpi po rozpoznaniu i wzięciu pod uwagę wszystkich dostępnych informacji, w szczególności pogarszających się warunków rynkowych."

Czyli faktycznie sprzedaż poniżej obecnej wartości księgowej.

A może ciekawą spółką do inwestycji jest MCI w którym ostatnio się coś dzieje ?

+ Skup akcji za około 200 mln przy kapitalizacji 500 mln

+ dzisiaj sprzedaż spółki portfelowej za 255 mln

+ czy nie zostanie po powyższych manewrach fundusz z kapitalizacją około 300 mln oraz 200 mln gotówki i nadal spółkami sporo wartymi jak ABC, ATM oraz nie notowane na gpw

Trochę mi teraz brak czasu na sprawdzenie. Z informacji wynika, że chcą 200 mln zł przeznaczyć na nowe inwestycje.

Cześć Obs,

mam nadziej, że byłeś na wczorajszym walnym efektu. Czy mógłbyś napisać nam swoją opinię i przemyślenia po zebraniu?

Pozdrawiam,

Automotive

Sielsko, anielsko – zebranie spółdzielni Samopomoc Chłopska.

40 osób z różnych spółdzielni rolniczych. Wszystkie w wieku 60+.

Takie towarzystwo wzajemnej adoracji – miłe spotkanko, kawa, ciasteczka, obiadek, poklepanie się po plecach.

A Zarząd i RN ciągnie niezłą kasę ze spółki.

Spółka wydaja się bardzo tania i płaci dywidendę.

Posiada 2 dochodowe linie – Rybitwy i hotele.

Biurowiec to sprawa przyszłości – w tym roku nie raczej nie ruszy.

Prezes optymistycznie nastawiony do tego roku – Rybitwy mogą skorzystać na dobrych wynikach w ogrodnictwie (przyjeżdża więcej rolników).

Hotele też podobno mają sporo imprez.

Wg mnie ryzykiem jest niestety "pijawkowe" podejście Zarządu i RN – ciągną coraz więcej ze spółki.

OBS jakie jest Twoje zdanie na temat Altusa przez prezesa Osieckiego? Czy jest to kupowanie gdy leje sie krew i wiedzą że są czyści w związku z Getbackiem czy to raczej ratowanie kursu?

Od kilku dni Osiecki Inwestycje skupuje po 10-20 tysięcy akcji dziennie, ja też mam niewielki pakiet 800 akcji i sam nie wiem co z nimi zrobić, bo mam wrażenie, że kurs będzie w większości zależeć od wyników śledztwa w sprawie Getbacka…

Widać, że ktoś ucieka z Altusa. Można domyślać się, że boi się wpływu sprawy GetBack. Dla mnie sprzedaż EGB za taką cenę obecnie wygląda na ewidentne wyciągnięcie kasy z GetBacku. Może zatem w trakcie dochodzenia wyjść bród, który zmiecie p. Osieckiego z rynku – łącznie z utratą licencji dla TFI. I chyba tego czarnego scenariusza boją się inwestorzy.

Obecnie to pływanie w brudnej wodzie.

Dzięki za komentarz. Jestem ciekaw, czy p. Osiecki będzie kontynuował skup ze środków z dywidendy, która zostanie wypłacona 25 czerwca i czy to pomoże zatamować wodospad na kursie. Może być też tak, że któryś z licznych w akcjonariacie TFI (choćby Quercus) sprzedaje na fali umorzeń jednostek w funduszach akcyjnych i Osiecki to od nich po prostu odbiera – co myślisz?

OBS, co sądzisz na tenat wyników livechata? Spodziewałem się, że kurs lepiej zareaguje.

Pozdrawiam

Paweł

Lekko poniżej oczekiwań analityków. Stąd zapewne zmiany w założeniach na przyszłość – spadek optymizmu na utrzymanie wysokiej dynamiki.