PEPEES – Polska ziemniakiem stoi

Grupa produkuje skrobię, glukozę, maltodekstrynę, grysik i płatki ziemniaczane. Zakłady produkcyjne znajdują się w Łomży, Bronisławiu (koło Inowrocławia) i Lublinie. Firma ma ponad 50-cio letnią tradycję.

Grupa produkuje skrobię, glukozę, maltodekstrynę, grysik i płatki ziemniaczane. Zakłady produkcyjne znajdują się w Łomży, Bronisławiu (koło Inowrocławia) i Lublinie. Firma ma ponad 50-cio letnią tradycję.

Kurs akcji od dłuższego czasu był stabilny, aż nagle w ostatnich dniach nastąpiło mocne wybicie.

Można zgadywać, że jakiś fundusz zainteresował się firmą po bardzo dobrych wynikach za I półrocze (link).

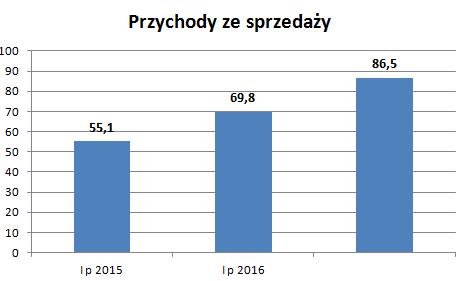

Przychody ze sprzedaży wyniosły 86,5 mln zł (+24% r/r), natomiast zysk netto 5,2 mln zł (+193% r/r).

Rynek polski jest nasycony produktami ziemniaczanymi. Mimo wszystko udało się zwiększyć sprzedaż o 13% r/r. Jednak to eksport pozwolił na tak duży skok przychodów. Sprzedaż poza granice kraju wyniosła 24,3 mln zł (+66% r/r). Udział eksportu w przychodach wzrósł do 28%. Hitem eksportowym była skrobia.

To daje nadzieję na dalszą poprawę sprzedaży dzięki eksportowi.

Spadek zadłużenia

Znacząca sprzedaż spowodowała istotne wyczyszczenie magazynów. Zapasy spadły do 25 mln zł z 64 mln zł na koniec roku (były też niższe o 8 mln zł niż rok wcześniej). Dzięki temu bardzo poprawiły się przepływy operacyjne, a co za tym idzie spłata kredytów i zmniejszenie zadłużenia.

Zaczyna się skup

III kwartał to głównie rozpoczęcie skupu ziemniaka. Prognozuje się większe zbiory niż w słabym ubiegłym roku (link), co zwiększy podaż i może zmniejszyć ceny. Ilość skupionego ziemniaka ma duże znaczenie dla możliwość produkcyjnych i sprzedażowych.

Co jeszcze wartowiedzieć?

Spółka w lipcu uzyskała tzw. białe certyfikaty za dokonane poprawy efektywności energetycznej. Łączna wartość to ok. 1,2 mln zł i jest to dodatkowy przychód.

W raporcie z 2015 roku można przeczytać, że wynik skonsolidowany był niższy od jednostkowego w dużej mierze z powodu straty 3,2 mln zł spółki powiązanej CHP Energia (Pepees ma niecałe 25% akcji). Jak czytamy: „była ona wynikiem braku uregulowań ustawowych na rynku OZE i niskich cen zielonych certyfikatów„. W tym roku certyfikaty są rekordowo tanie. Co to oznaczać będzie dla CHP Energia i wyników skonsolidowanych? W I półroczu CHP Energia miała 1,1 mln zł straty, ale zysk skonsolidowany PEPEES był o 0,5 mln zł … wyższy od jednostkowego. Jak zatem ujmuje straty grupa? Nie wiem.

CHP Energia to biogazwonia, a te w nowelizacji są traktowane preferencyjnie. Czy to pomoże osiągnąć jej zysk?

Jeden z moich ulubionych blogów giełdowych więc pozwolę sobie zaproponować spółkę do analizy w tzw. "wolnej chwili" a mianowicie ALUMETAL.

OBS co Ty na to?

Pozdrawiam .Łukasz.

ALUMETAL jest dużą spółką, którą obstawiają już zawodowi analitycy. Sporo rekomendacji i analiz można znaleźć http://www.bankier.pl/up/rekomendacje/raporty/103000/82514_alumetal__aml_pw__-_podniesiona_do_kupuj_-_25_maja_2016.pdf

Wolę skupiać się na mniejszych spółkach, które nie są tak dobrze przeglądane przez profesjonalistów.

Co do ALUMETAL – automotive ma dobry czas i na tym korzystają.

Czy to oznacza dla spolki rekordowe zyski w 2016 ? 16 mln ? Patrzac na historie zyskow od 1997 PEPEEPS mial w porywach 9mln PLN. Przy obecnej kapitalizacji 80 mln nie sa to nadzwyczajne wskazniki.

9 mln to zamierzchłe czasy (2011). Ostatnio to było max. 5m w 2015 r. W tym moim zdaniem przekroczą 10m. Do tego rozwój eksportu z nadzieją na lepsze zyski.

Jak to się spełni, to obecne kap. 70m skoczy o kilkadziesiąt procent w ciągu roku (o ile gpw cała nie osunie się).

Powyzej (16mln) prawie trafilem z prognoza 🙂 Oczywiscie liczbe podalem patarzac sie na sufit 🙂

L.

No i mamy wezwanie na Pepees, jak dla mnie cena 73 grosze nie uwzględnia lepszych wyników w przyszłości, szczególnie w 3 kw.

Wezwanie to sygnał, że jest tam spora wartość. Dlatego rynek ostro w górę dziś. Podejrzewam, że zostanie podniesiona cena na wezwaniu.