ONICO – słaby I kw.

ONICO pokazało zaskakująco słabe wyniki I kw. (link). Przychody są znacznie niższe niż w poprzednich kwartałach, jeszcze niższe zyski.

ONICO pokazało zaskakująco słabe wyniki I kw. (link). Przychody są znacznie niższe niż w poprzednich kwartałach, jeszcze niższe zyski.

Spółka tłumaczy to trudnym otoczeniem ekonomicznym panującym w branży paliwowej, ale ma nadzieję na poprawę.

Przychody wyniosły 584 mln zł (+10% r/r), ale patrząc na ostatnie kwartały to jest znaczny spadek. Trzeba jednak pamiętać, że I kw. to zazwyczaj mniejsze zużycie paliw, choć zapewne nie o 1/3 mniej niż w IV kw. A o tyle spadły przychody.

Zysk netto wyniósł 5,15 mln zł (aż -39% r/r), a został podbity nieopisanymi przychodami finansowymi 3,3 mln zł. Patrząc na sam EBIT jest jeszcze gorzej 5,1 vs. 14,0 mln zł, czyli – 63%.

Bardzo słabo.

Niestety ONICO w niewielkim stopniu tłumaczy swoją działalność w raporcie. Już raport za IV kw. był zaskakujący, ale wydawało się, że to tylko chwilowe. Jednak spadający kurs akcji i rezygnacja Prezesa to były sygnały, które mogły zapowiadać coś złego.

W raporcie można przeczytać o „trudnym otoczeniu ekonomicznym panującym w branży paliwowej na początku 2017 r.”. Czyli zapewne wpływ szarej strefy, choć o ile w IV kw. spółka wprost skarżyła się na odrodzenie szarej strefy to teraz unika takich jednoznacznych wskazań.

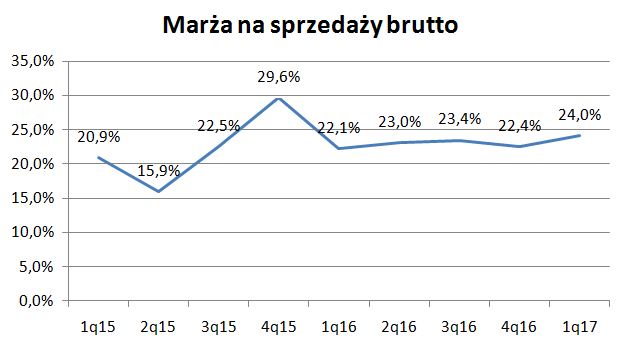

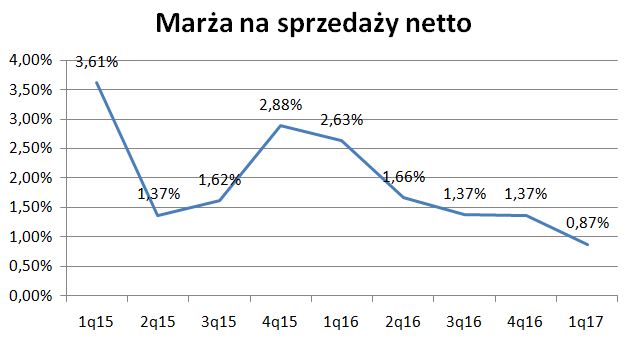

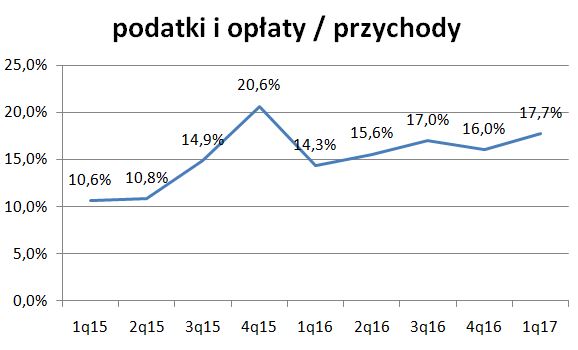

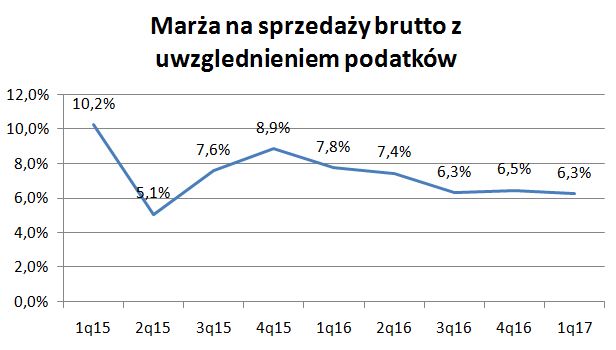

Sama marża na sprzedaży brutto wzrosła, więc niby powinno być dobrze, ale mocno spadła marża na sprzedaży netto, a przyczyną był wzrost podatków i opłat.

No i teraz można zgadywać, co jest przyczyną, bo niestety spółka tego nie tłumaczy.

Opłata koncesyjna płacona do 31.03 to przy paliwie 0,0004, a przy LPG 0,0006 obrotu z poprzedniego roku (link). Przy 3,15 mld zł obrotu w 2016 roku koszt opłaty koncesyjnej to ok. 1,5 mln zł. A ją zapewne się rozlicza liniowo w ciągu roku, więc to nie to.

Unimot nie wykazuje podatków i opłat w istotnej kwocie, więc musi to być część składowa kosztu zakupu paliwa. Jeżeli policzymy marżę na sprzedaży brutto skorygowaną tylko o podatki to nie ma aż takiego spadku.

Zatem trzeba stwierdzić, że spadek marży r/r wynika po prostu z warunków rynkowych, a nie jednorazowych zdarzeń.

W raporcie jest komentarz :”na osiągnięte wyniki miała wpływ konkurencyjność oraz presja cenowa w segmencie sprzedaży hurtowej paliw,

która negatywnie wpłynęła na zyskowność Grupy”. Czyli ostra konkurencja, która owszem może mieć związek z szarą strefą, ale może też być po prostu walką pomiędzy podmiotami na tym rynku.

Nadzieją jest dalsza walka z szarą strefą i wprowadzenie rejestracji transportu paliw od 18 kwietnia (pakiet przewozowy), ale na to liczą wszyscy uczestnicy tego rynku.

Opis elementów walki z szarą strefą jest fajnie opisany tu: link.

Zwraca tam też uwagę konieczność samodzielnego dodawania biokomponentów do paliwa, co zwiększy koszty usług obcych.

Z innych rzeczy – bardzo zdziwił mnie wysoki poziom należności. Łącznie 209 mln zł. Takiego poziomu nie było przy znacznie wyższej sprzedaży w poprzednich kwartałach. Pytanie zatem, czy ONICO zaczęło oferować dłuższe terminy płatności czy jest jakiś problem z płatnościami. Warto obserwować należności w kolejnych kwartałach.

A prezes zrezygnowal, czy zrezygnowano z niego?

Sam zrezygnował. Co wcale nie oznacza, że dobrowolnie. Nie wiem.

Można by cię prosić o pomoc w obliczeniu ile jest warta akcja Awbudu po tym jak Abadon/Murapol go przejęli. Bo nie wiem jak to policzyć, oni objęli akcje Petrofox który kontrolował Awbud (należał do zarządu) a trochę akcji dali preziowi i ojcu. W ogóle czy dałbyś rady pochylić się nad raportem Awbudu 30 maja? Niektóre wskaźniki i pozycję rozumiem ale nie znam się aż tak jak ty. Z góry dzięki!

Nie do końca rozumiem pytanie. Samo przejęcie nie zmienia nic w wycenie.

Szczerze po pierwszym spojrzeniu na wyniki nie bardzo mnie zainteresowała ta spółka. Coś jest tam ciekawego?

A jak oceniać samo wejście/przejęcie spółki (gdzie grubas ma 55-56%) w takim segmencie jak deweloperka i budownictwo. Bo Murapol to rekordzista w mieszkaniówce a Awbud nieźle sobie radzi w budownictwie przemysłowym. Znasz jakieś przykłady z historii czy to dobrze czy kiepsko w przypadku takiego przejęcia? No bo jakieś tam synergie będą i Awbud powinien mieć sporo zleceń od spółki-matki.

Czyżby to był koniec spadków i powrót w kierunku północy?

Chyba trzeba poczekać na wyniki. Wzrost był na niewielkim wolumenie, więc nie ma większego znaczenia.