NewConnect: SESCOM

Obecnie w tzw. nowomowie prowadzona działalność nazywa się to Facility Management i rozumiane jest nie tylko jako serwisowanie urządzeń, ale jako rozwiązania zapewniające sprawność operacyjną placówek i efektywność. Zalicza się w to m.in. optymalizację zużycia energii. Obecnie rozwój idzie w kierunku kontroli online, automatycznym zgłaszaniu usterek i optymalizacji działania urządzeń. SESCOM rozwija w tym celu swoje platformy SES_Control i SES_Support.

Grupa zajmuje się też projektowaniem, budowaniem i modernizacją sklepów.

Klientami SESCOM są znane sieciówki m.in. Reserved, C&A, CCC, KappAhl, Rossman.

Rosnąca ilość sklepów wielkopowierzchniowych sprzyja SESCOM w rozwoju i umożliwia również rozwój zagraniczny razem ze swoimi klientami.

Wyniki

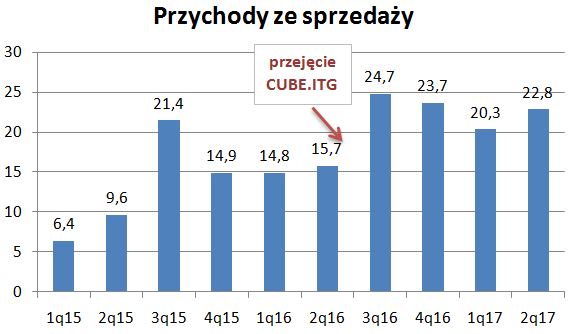

Istotnym wydarzeniem wpływającym na przychody było przejęcie w kwietniu 2016 roku części przedsiębiorstwa CUBE.ITG przemianowanej na oddział SESCOM we Wrocławiu. Pozwoliło to na poszerzenie oferty i zwiększenie przychodów, choć niekoniecznie zysków.

Kluczowym okresem w działalności jest III kw., kiedy wiele sklepów przechodzi modernizację. W tym okresie SESCOM osiąga najwyższe przychody i zyski. Spółka ma przesunięty rok obrotowy i właśnie we wrześniu kończy się obecny rok księgowy.

Patrząc na ostatnie 4 kwartały (wg wyników kwartalnych i obejmujące w konsolidacji w pełni przejętą część CUBE.ITG) przychody wyniosły 91,5 mln zł (+37% r/r), ale zysk netto już tak nie wzrósł. Wyniósł 4 545 tys. zł i jest to wzrost tylko o 3%.

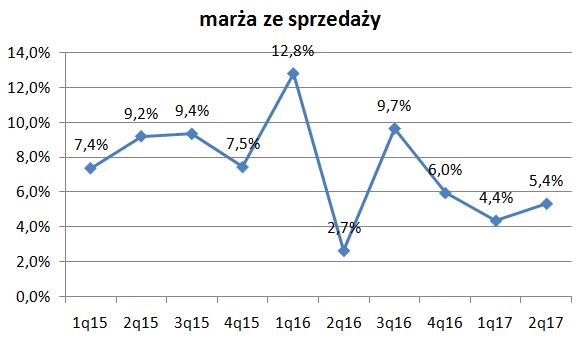

Patrząc na marżę ze sprzedaży widać spadek w ostatnich kwartałach do poziomu ok. 5% (6,5% w ostatnich 4 kwartałach wobec 8,1% rok wcześniej).

O ile można oczekiwać wzrostu przychodów ze względu na rozwój sieciówek to wyzwaniem będzie podniesienie rentowności.

Może to być o tyle trudne, że jak informuje spółka w raportach:

stanowiska pracy w spółce Emitenta, ale także ogromne deficyty rąk do pracy u partnerów współpracujących z

Emitentem. Ponadto w dalszym ciągu spółka dostrzega zwiększone koszty związane z biurokracją. Rynek pracy

dodatkowo wykazuje wzrost wynagrodzeń, co istotnie zwiększa koszty działalności.„

Spółka notowana jest przy wskaźniku C/Z=20. Biorąc pod uwagę presję na uzyskiwaną marżę ze sprzedaży jest to dosyć wysoko.

No i niestety płynność na rynku jest fatalna, co zdecydowanie zniechęca do inwestowania.

/Analiza na prośbę czytelnika/

A propo Vistal, przypominał mi się Twój tekst:

"Często, gdy kurs leci w dół niezrozumiale, to oznacza, że spółka straciła coś istotnego np. płynność, a rynek jeszcze o tym oficjalnie nie wie, ale wiedzą to insiderzy i inwestorzy zbliżeni do źródeł spółki – np. fundusze inwestycyjne, które lubią utrzymywać bliskie stosunki z zarządami spółek."

i na wykresie było powolne obsuwanie od końca 2016:

https://stooq.pl/q/?s=vtl&c=3y&t=c&a=lg&b=0

Bardzo fajne analizy robisz OBS ale czy nie szkoda ci czasu i oczu dla spółki o płynności 50-100 akcji dziennie, a jak jest duży obrót to 400-600.Dziś chyba 1 szt poszła. Nigdy tego nie zrozumie. Bez urazy bo analizy bardzo merytoryczne.

grzegorz

Czasem ktoś wskaże ciekawą spółkę i warto ją przejrzeć.

Tu był ukłon w stronę czytelnika, który o taką analizę poprosił.

Dzieki za odpowiedz w sprawie novavisu mimo wdzystko kupilem pakiet

Pozfrawiam

Oby się udało…

1.7 MW w tym roku ktory maja ukonczyc da pozytywne bilansy

Nowy nabor o dotacje w Warszawie rowniez przy ostatnim zakontraktowali umow na 300 tys zl

Narazie spore ryzyko ale na koniec roku wskazniki powinny ulec zmianie

Dzieki za pomoc

Pozdrawiam

Super wpis, ryzyko jest spore, ale bede obserowała.