Na szybko: BAH – wypowiedzenie umowy importerskiej

Spełniło się jedno z istotnych ryzyk dla spółki – została wypowiedziana umowa importerska przez Jaguar Land Rover. Wiadomo już, co było powodem spadków w ostatnich miesiącach.

Nie oznacza to, że za 2 lata BAH przestanie sprzedawać jaguary i land rovery. JLR zapewne zawrze już z BAH bezpośrednio umowę dealerską. Ale to nie BAH będzie obsługiwał zewnętrznych dealerów.

Pomiędzy JLR i British Automotive Polska (spółka zależna BAH) jest zawarta umowa importerska. BAP zawiera umowy z poszczególnymi dealerami. Za 2 lata umowa importerska się zakończy, a JLR zawrze bezpośrednio z BAH umowy dealerskie na poszczególne salony.

Oznacza to, że zyski mocno spadną za 2 lata, ale dalej BAH może normalnie działać.

BAH ma salony w Warszawie, Katowicach, Gdańsku i Łodzi.

W 2017 roku sprzedaż wynosiła:

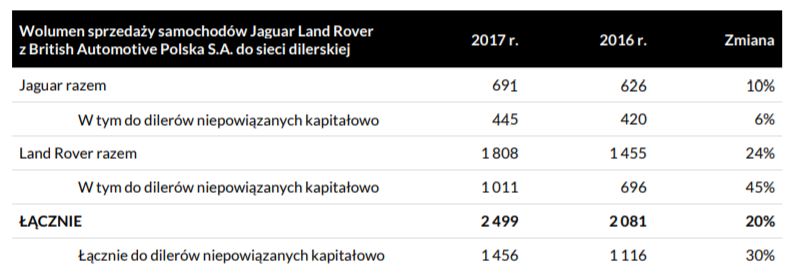

Sprzedaż importerska 2499 sztuk, ale przez salony własne 1043 sztuki (42%).

Przez 2 lata BAH będzie obsługiwał dotychczasową sieć, a za 2 lata już tylko własne salony, które generowały ok. 40% sprzedaży (ale z marżą wyższą niż sprzedaż do dealerów niepowiązanych kapitałowo). Zapewne przez te 2 lata będzie mocny nacisk, aby zwiększyć własną sieć.

Wypowiedzieli umowę importerską, a nie dealerską. Czyli odpada Spółce sprzedaż na poziomie 2,5k samochodów do dealerów ze Spółką niepowiązanych. Sprzedaż dealerska zostaje ze sprzedażą około 1k samochodów rocznie.

Dzięki za zwrócenie uwagi. To istotna uwaga!

Niestety w raporcie za I kwartał jest zysk netto z działalności importerskiej na poziomie 7 471 000 zł, a z dilerskiej tylko 784 000 zł. Czyli prawdę mówiąc jest chyba po firmie.

W 2017 roku zysk netto z działalności dilerskiej 11,4 mln zł (w 2016 roku 12,0 mln zł).

" niższa sprzedaż dilerska

samochodów, związana z przebudową warszawskiego salonu przy ul. Waszyngtona. "

Ze sprzedaży dilerskiej są w stanie zarabiać kilkanaście milionów.

Oczywiście strata jest potężna i teraz można próbować tylko szacować, co pozostanie za 2 lata. Czy wycena 100 mln zł jest obecnie odpowiednia.

wydaje się, że tak

ale też trzeba pamiętać, że Książek mocno ciągnął z BAH – jego wynagrodzenie obecnie jest absurdalnie wysokie

OBS analizowaleś kiedyś ekoexport? Nie widzę nigdzie na liście z boku.

Tam zawsze im coś nie wychodziło. Dużo szumu, pięknych wizji i potem coś się psuło.

Wiem wlaśnie, że nie wychodzilo, zastanawiam się jednak jakie podloże fundamentalne mialo to "nie wychodzenie". Czy za duża konkurencja, czy ceny ropy za niskie, może caly biznes do bani? Ostatnio podali, że zrezygnowali z dalszej rozbudowy zakladu (tzw. "grubszej rury"), a dziś że podpisali kontrakt na dostawy surowca i kurs wystrzelil. Trudno to wszystko ogarnąć.

Importer podpisuje umowę dealerską, w tym przypadku BAH, więc sami sobie jej nie wypowiedzieli 🙂

BAH jako importer wypowiedział kiedyś umowę dealerską swojemu delerowi:

https://www.money.pl/gielda/wiadomosci/artykul/bah-rozwiazuje-umowe-dilerska-z-auto-breczko,213,0,2406869.html

Natomiast po 2020 nowy importer będzie udzielał umów delearskich wraz z warunkami handlowymi. Przynajmniej ja to tak rozumiem.

Kiedyś czytałem, że na sprzedaży dealerskiej się praktycznie nie wiele zarabia, natomiast zarabia się na serwisie samochodów.

A może Jaguar chce mieć w PL zrównoważoną sieć 3 równorzędnych podmiotów dealerskich a nie jeden dominujący ?

Sądzę, że JLR widział jakie zyski za pośrednictwo ma BAH i postanowił sobie je wziąć.

słusznie zwracasz uwagę, co z umową dilerską. Bo już sam się w tym gubię.

Na rynek BAH wejdzie JLR sam i zmiecie go… producent i importer w jednym organiźmie – nikt mi nie powie (!), że Książek będzie w stanie kupować lepiej w GB i sprzedawać bardziej korzystnie niż JLR osobiście w PL, poza tym będzie miał zakaz umowny i nic z tym nie zrobi, będzie musiał kupować u importera w PL (takie są obostrzenia w handlu międzynarodowym, że nawet jak będą okazje w innym kraju np. różnice kursowe, Książek nie będzie mógł kupić u dilera w Germanii i sprzedać w PL)… ale BUDOWANIE sieci trwa… JLR sieci NIE MA… najlepsze marże są na serwisie, finansowaniu i ubezpieczeniach, naprawach blacharsko-lakierniczych i każdy to wie… może po prostu Książek będzie kupował/zamawiał poprzez JLR Polska, który producent powoła za 2 lata?

A może być też tak, że jak to miał on w zwyczaju mawiać, co zresztą jest zgodnie Z PRAWDĄ, iż on już ma z czego i za co żyć i sprzeda w dobrym momencie siec dilerską do JLR… o tym trzeba pamiętać. ŁD.

Ale ktoś wie jak działają inne koncerny?

Zapewne sprzedają głównie przez dilerów zewnętrznych i nie budują własnych sieci.

Zasadą jest, że aby być dilerem wew. kraju trzeba spełniać wiele wymogów (głównie: zaplecze serwisowe, salon+wystrój)… pieniądze są z tego co napisałem powyżej, bo na nowym samochodzie diler zarabia na wolumenach (o tym mówił Książek również), czasem ma lepszą marżę gdy do wersji wyjściowej klient zakupi u niego kilka detali, ale wtedy diler "przymusza" na zakup u niego ubezpieczenia na wysokiej prowizji (o czym klient oczywiście nie wie), potem pilnuje się tematu i dzwoni, że się ono niedługo kończy, zaprasza do siebie na promocyjny lub "darmowy" przegląd i robi co może, aby wcisnąć dodatkowe usługi :-)) Tak działa ten biznes, BUDUJE się relacje.

Oczywiście powyższe nie ma nic wspólnego gdy duża instytucja zamawia kilkanaście szt. samochodów dla pracowników, wtedy idzie to BEZ MARŻY, jeszcze się dilerzy prześcigają, aby dostać większy upust u importera, ale w zamian mają serwis gwarancyjny (często wydłużony) i tu "kroi" się i zarabia cash.

Wszyscy tak działają, bo importer ma cash od dilerów krajowych, a producent od importera. Wszystko to za samą możliwość,czy to zawieszenia logo na budynku dilerskim w dużym uproszczeniu, czy to za możliwość bycia jedynym lub jednym z importerów . Płaci się za prawo do marki. Oczywiście jak ktoś nie jest w stanie podołać, wypada z obiegu, lepsi mają też lepsze upusty – tak w sumie przecież działa handel.

Info jakim podzielił się u siebie Przemek jakiś czas temu wyszło ode mnie, bo dostałem taką wieść od znajomego, który dużą skalą skupuje samochody używane z różnych źródeł, również dilerskich, że JLR chce wejść sam do PL.

Pisałem też kilka x, że Książek tak ładnie sprzedażowo o tym opowiada, o wyjątkowości, luksusie, budowaniu relacji… i faktycznie tak jest na tym wyższym poziomie (droższych samochodach), ale moim zdaniem największy problem polega na tym, że sobie JLR może stwierdzić, że mu się BAH nie podoba i dogada się z innym pokrewnym brytyjskim producentem i wejdą z jeszcze inną marką, której w BAH nie ma. ŁD.

I ostatnie jest moim zdaniem najbardziej prawdopodobne (sprzedaż resztek BAH do JLR), ale najpierw będzie wezwanie po jakieś śmiesznej kwocie.

Niski zysk na działalności dilerskiej może wynika z księgowości:

– sprzedajemy samochody po kwocie X do dilerów (działalność importerska); tak samo księgujemy to u nas – mamy piękny zysk – bo zarabiamy na dostarczaniu ich do dilerów (dajemy im upusty aby byli zadowoleni co obniża księgowo nasz zysk z działalności dilerskiej)).

– do działalności dilerskiej wrzucamy tez wszelaki koszty rozbudowy/budowy salonów stąd księgowo to fatalnie wygląda.

Koncepcja działalności importerskiej jest pewnym przeżytkiem; dawno temu VW wykupił od Kulczyków i innych podobny biznes; Tamta spółka była tylko importerem.

BAH jest zarówno importerem jak i sprzedawcą stąd wykup 1) średnio opłacalny 2) zapewne nie możliwy.

JLR wejdzie do polski zapewne jako importer, ale nie diler – to zbyt rozproszona skala działalności aby mieć nad nią kontrole. Stad ruch BAH w celu budowy własnych salonów sprzedaży wydaje się być biznesowo zasadny.

"Jednak zamierzamy kontynuować współpracę z British Automotive Holding jako częścią przyszłej, detalicznej sieci franczyzowej. Oczekujemy, że proces przenoszenia odpowiedzialności potrwa dwa lata."

Mam wrażenie, że gdyby nie bezsensowny komentarz o tym, że w bah są "zszokowani" sytuacja dzisiaj potoczyłaby się inaczej. Nie mieści mi się w głowie, że ludzie, których zadaniem jest gaszenie pożaru,pokazanie, jak wygląda sytuacja i możliwości jej opanowania, mowią takie rzeczy. To tak jakby pilot w samolocie powiedział, że jest zszokowany warunkami atmosferycznymi.

Waterloo

A pomyśl o funduszach, które kupiły od Książka akcje. Lepiej udawać, że jest się zaskoczonym, niż że wiedząc o ryzyku wpuściło się innych w maliny.

Czy jest możliwość weryfikacji spółek odszkodowawczych z naciskiem na Euco? Na wykresie wygląda jak wycena bankruta.

Jestem na wakacjach. Spółek nie analizowałem.

ta sytuacja przypomina case Briju…. najpierw sprzedaz fundom na gorce, a potem przykrecenie handlu hurtowego kruszczem… zostal sam detal a kurs akcji kazdy widzi gdzie jest teraz

A czy ktoś z Was się orientuje czy grunt pod salonami oraz salony należą do BAH? Pytam bo w dobie drogich działek tutaj można poszukiwać jakiś wartości. JK

Wartość rzeczowych aktywów trwałych wynosiła na koniec 2017 r. ok. 60 mln zł. Głównie grunty i budynki.

Po q1 75 mln.

OBS

Tak właśnie pomyślałem o funduszach inwestujących w BAH. PZU ma ponad 2,5 mln akcji. Nie wiem, jaki to będzie miało wpływ ostatecznie na wynik PZU, ale na wszelki wypadek pozbyłem się PZU . W sumie nie tylko z tego powodu (osiągnąłem pułap zakładanego zysku), ale też. Czy przesadzam z tą czujnością? 🙂

Waterloo

Zdecydowanie przesadzasz 🙂

Po pierwsze nie PZU, a TFI PZU – czyli wynik ma wpływ na cenę jednostki uczestnictwa, a nie wyniki PZU.

Po drugie akcje BAH to zaledwie ułamek aktywów TFI PZU.

Dzięki! Przynajmniej czegoś się dowiedziałem 🙂

Waterloo

Jeśli ktoś jest zainteresowany – tutaj za chwilę będzie transmitowana konferencja prasowa zarządu:

https://ba-holding.pl/2018/08/07/konferencja-prasowa-zarzadu-bah-s-a/

Ciekawa sytuacja. Podtrzymują politykę dywidendową, czyli w przyszłym stopa 40% (przy obecnym kursie) i w 2020 roku też będzie koło 30%.

Jeśli zyski będą mniejsze, to i dywidenda będzie mniejsza. Zobaczymy, jakie będą mieli wyniki.

2 lata to tyle czasu, że jeszcze niejedna firma padnie 🙂

W tym roku pewnie 30 mln zł zysk netto. W 2019 roku może być 20-30 mln zł. A potem ok. 10 mln zł, jak zostaną tylko dealerem z kilkoma salonami.

Czyli traktując współczynnik P/E – po ilu latach się zwróci spółka, przy kapitalizacji 100 mln: 30+20+10+10+10+10+10 ~ 7 lat 🙂

P/E = 7

Ciekawie się dzieje. Poziom 2,45-2,50 przy dużych obrotach. Wymiana funduszy. Obrót 20% akcji w ciągu 2 dni.

mocne rece zbieraja, JLR wchodzi ? 😉

Jeden fundusz wywala, drugi zbiera.

Ciekawa była całkiem ta konferencja.

Końcówka rozbawiła jak jeden z vice "wypaplał" że pracownik kupuje i reakcja prezesa.

Nie wiem czemu ale mam pewne wrażenie że panowie grają pod hasło "płynne przejęcie" na sprzedaż części importerskiej czyli samochodów, magazynów,części, wykwalifikowany pracowników, kontaktów z dealerami itp.. Przecież to oczywiste że JRL nie wejdzie tutaj i wszystko zostanie zrobione jak za machnieciem czarodziejską różdżka.

20% akcji zmieniło właściciela w 2 dni, w sumie możliwe jest skupienie sporej części akcji przez osoby związane z prezesem, A potem pojawienie się informacji że JRL wchodzi płynnie na rynek za np. 250 mln.

Jak będzie zobaczymy:)

Pozdrawiam, TW

wątpię w taki scenariusz …

Taki scenariusz nie trzyma się, gdyż:

– to JRL sprzedaje części, żadnego doradztwa nie trzeba w tym temacie – warsztat zamawia część z katalogu i już.

– magazyny są praktycznie zbędne bo to dilerzy magazynują części – JustInTime u producentów samochodów dobrze działą,

– kontakty z dilerami których w Polsce jest możę 5; każdy z nich kupić i tak musi do JRL,

JRL nie skupuje BAH, być może ludzie powiązani z BAH skupują akcje na podmioty trzecie ale tego się nigdy nie dowiemy; oby tylko nie sprzedawali.

A jak Twoim zdaniem sytuacja kursu może się kształtować w średnim terminie? Odreagowanie i zamknięcie luki spadkowej?

Myślę, że odreagowanie i potem znalezienie gdzieś swojego miejsca w okolicach 2,50-3 zł. Powrót do poziomu 5-6 zł jest moim zdaniem nierealny.

Po wejściu PPK wiele rzeczy będzie realnych. Umocnienie pozycji dealerskiej to za 2 lata minimum 1500 sam. rocznie + ich kompleksowa obsługa ( posiadacze Jaguarów i Land Roverów nie jeżdżą do pana Zenka) czyli wyższe marże. Mogą dołożyć inne samochody do salonów lub załatwić dealerkę innej marki.5-6 zł może być tylko przystankiem. A na razie zrobili nas w balona.bies.

tak dołożą, "ale po pysku" ;-))) Jaką sobie dilerkę załatwią? Tata, czy Koenigsegg? Bo przysłowiowego Francuza, Fiata, czy Forda sobie nie dołożą… a poza tym czytajcie uważnie: umowa została wypowiedziana również w zakresie "autoryzowanej stacji obsługi", więc jak JLR sobie podejmie decyzję, że im na "ASO" na nowo nie da autoryzacji to BAH zrobi wielki BACH NA PYSK i zostanie mu dziura w ziemi po tych salonach… aktywa trwałe to moim zdaniem wszystko co tam jest, a jeszcze trzeba spłacić zobowiązania, które małe nie są… Jak każda firma handlowa (holdingowa) jest mocno zalewarowana z wzajemnymi powiązaniami (poręczeniami) w sp. z.o., które są samymi salonami. Nie wiem, czy jest to sens analizować, skoro GŁÓWNE ryzyko biznesu ma się materializować za 2 lata. ŁD.

Wystarczyłby tweet, że BAH chce zostać importerem Tesli 🙂

OBS, jak Ci się podobają wyniki Examobile?

Liczyłem, że 100k przekroczą, ale niewiele do tego zabrakło.

Duża dynamika wzrostu i o to chodzi.

I podkreślili rolę Sport&Travel. A ten segment jest dla mnie przyszłościowy.

A czy wiadomo coś na temat innych aplikacji z tej kategorii? Szkoda, że tak mało się komunikują z rynkiem (zapowiedzi, wersje demo, zwiastuny)

Wiem tyle, co Ty.

Pragną Faktoring pokazuje za każdy miesiąc ladne dynamiki pozyskiwania nowych klientów. Póki co jej dynamiczny rozwój w ogóle nie przekłada się na jej wycene. Posiadasz jakąs prognozę co do wyników i nadal masz pozytywny stosunek do rozwoju spółki? Krystian.

I to bardzo pozytywny.

Czesc, prosba o komentarz do wynikow CDRL opublikowanych dzisiaj. Pozdrawiam

Świetne. Cieszy wzrost o 15% sprzedaży zagranicznej i marży ze sprzedaży brutto.

OBS co do tematu Esotiqa to:

– zgadza się, że zaksięgowali 5,2mln przychodów finansowych w 3Q 2017, ale one miały skompensować straty, jakie wydzielony segment odzieżowy wcześniej przynosił spółce. Można liczyć, że o tyle powinny się poprawić roczne wyniki spółki w tym roku

– w I poł. 2018 spółka zanotowała przychody na niezmienionym poziomie r/r (czyli drugi kwartał nadgonił słaby pierwszy), przy czym marża wzrosła z 59% do 62%. Jeśli pozostałe koszty zostały utrzymane w ryzach to wyniki powinny być niezłe.

Popraw mnie jeśli się mylę, ale w mojej ocenie można stosować tutaj C/Z i nie będzie on pokazywać wielkiego przekłamania, a dodatkowo dzięki wyższej marży zysk netto r/r za I półrocze powinien być wyższy, co jeszcze bardziej obniży ten wskaźnik.

Zdecydowanie C/Z jest obecnie niewiarygodne.

Przychody w II kw. były podobne jak rok temu.

Marża w I półroczu było o 3% wyższa niż rok wcześniej (a po I kw. o 3,5% wyższa).

Wynik pewnie będzie taki jak rok wcześniej (ok. 2,7 mln zł)

Cześć,

Czy BAH jest godny uwagi patrząc na fundamenty czy raczej należałoby się od niej trzymać z daleka?

Z góry dzięki za odpowiedź.

Zdecydowanie trzymać się z daleka.