Murapol – emisja obligacji badana przez KNF

Dziennik Gazeta Prawna poinformował, że KNF zaczął sprawdzać sposób przeprowadzania emisji obligacji spółki Murapol (link).

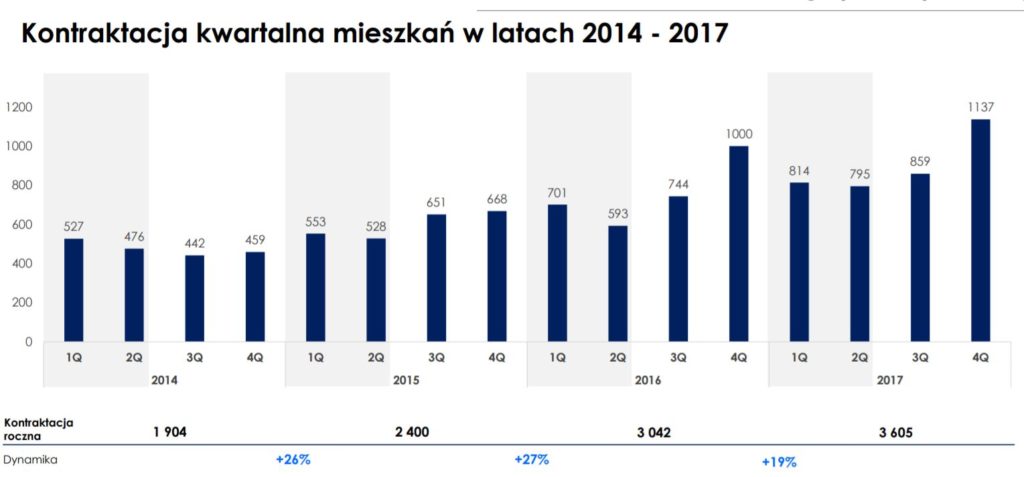

Murapol to jeden z liderów rynku deweloperskiego w Polsce. W 2017 roku sprzedał 3605 mieszkań.

źródło: Spółka

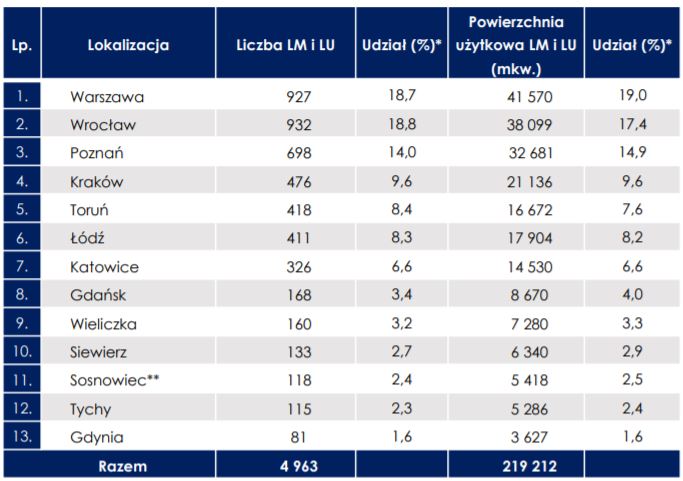

Grupa obecna jest w największych miastach w Polsce i jest dobrze znana na rynku.

Projekty w budowie i sprzedaży na koniec 2017 roku:

źródło: Spółka

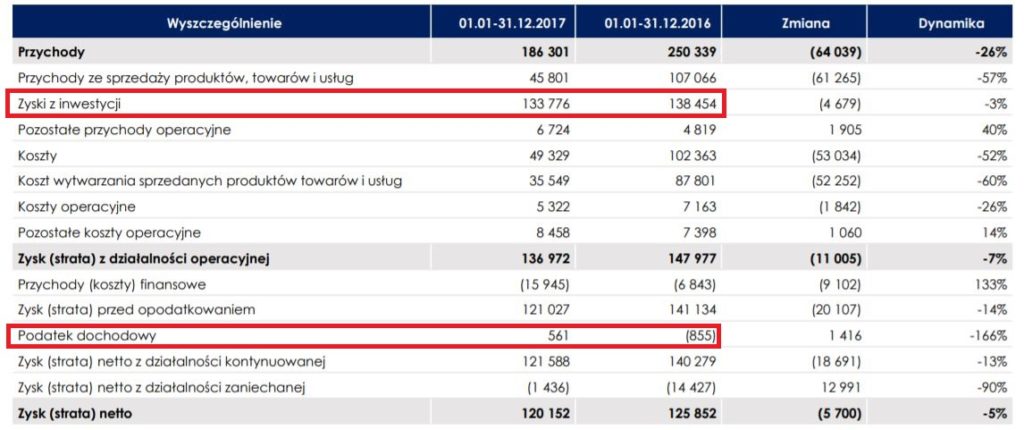

Murapol w 2017 roku wykazał 120 mln zł zysku netto, a w 2016 roku 126 mln zł.

Można by powiedzieć nieźle, ale okazuje się, że rynek handluje obligacjami Murapolu po ok. 80, czyli aż o 20% poniżej ceny nominalnej. A takie ceny praktycznie zawsze oznaczają, że któryś z uczestników rynku widzi jakiś problem lub ryzyko i decyduje się na sprzedaż obligacji nawet ze stratą.

W tych okolicznościach pismo KNF wysłane do domów maklerskich z pytaniem o oferowanie obligacji Murapolu staje się ciekawym tematem. Jak napisała Gazeta Prawna ostatnio takie pytania padły przy okazji GetBacku.

W czerwcu Murapol zawarł umowę sprzedaży posiadanych akcji Skarbiec Holding (właściciel Skarbiec TFI) (link). Ustalona cena wynosi 63,55 mln zł, podczas gdy cena zakupu w 2017 roku wynosiła 75,2 mln zł. Może zastanawiać tak szybkie wyjście (po roku) i to ze stratą.

Dodatkowo ostatnio sprzedał akcje Polnordu ze stratą, działkę pod Berlinem i wycofał się z zakupu udziałów w Widzewie Łódź.

Dodatkowo ostatnio sprzedał akcje Polnordu ze stratą, działkę pod Berlinem i wycofał się z zakupu udziałów w Widzewie Łódź.

Jeśli popatrzymy na RZiS to widać, że na wyniki 2017 roku mocno wpłynęły zyski z inwestycji (+134 mln zł). I warto też zwrócić uwagę na ujemny podatek. To świadczy o niegotówkowym zysku.

Przepływy operacyjne są ujemne i wyniosły w 2017 roku -190 mln zł.

W aktywach główną pozycją są aktywa finansowe wyceniane w wartości godziwej przez wynik (łącznie 662 mln zł), gdzie oprócz certyfikatów inwestycyjnych w funduszach zamkniętych istotną część stanowią akcje Abadon Real Estate (spółka giełdowa) wyceniane na 195 mln zł na koniec 2017 roku.

Jak możemy przeczytać w raporcie akcje te wyceniane są na podstawie notowań giełdowych.

Na początku 2017 roku 90,71% akcji Abadon Real Estate warte było 108 mln zł.

Czyli w ciągu roku wzrosły aż o 87 mln zł!!!

I taka kwota trafiła do zysków z inwestycji.

Jak widać w grudniu rynek mocno docenił akcje Abadon Real Estate i w ciągu miesiąca wzrosły o 43%. Dzięki czemu w samym grudniu Murapol „zarobił” na wycenie 60 mln zł.

Na marginesie w I półroczu kurs ABA spadł o 27%, co oznacza -52 mln zł straty z inwestycji dla Murapolu.

Abadon Real Estate miał kapitały własne na koniec 2017 roku 131 mln zł. Ale w aktywach aż 114 mln zł to wartości niematerialne i prawne (wartość firmy 72 mln zł, znak firmowy 39 mln zł). Natomiast zobowiązania wynosiły 554 mln zł.

Podsumowanie

Spadek kursu obligacji na początku czerwcu do poziomu 80 to niewątpliwie niepokojący sygnał, sprzedaż Skarbca ze stratą to kolejny sygnał, a teraz działania KNF.

Otoczenie spółki jest znakomite – boom w deweloperce trwa w najlepsze i należałoby oczekiwać niezłych zysków, ale takie sygnały mogą niepokoić obligatariuszy Murapolu.

A tą historię o murapolu Pawle znasz?

Pisał ją nie byle kto, a szef Notorii, gość który chyba najlepiej w Polsce ogarnia sprawozdawczość finansową 🙂

http://forsal.pl/artykuly/1125109,sierant-powiedz-mi-jak-konsolidujesz-a-powiem-ci-kim-jestes-czyli-co-sie-dzieje-w-murapolu-felieton.html

Napisał trochę ostrzej niż ja. Ja wolę zawsze delikatniej, żeby nie mieć spraw w sądzie.

Moim zdaniem pakietu Polnordu nie sprzedali tyko przeparkowali, zbyt cenne aktywo do sprzedaży ze stratą. Oczywiście rozumiem że nóż na gardle i te sprawy ale … Warto dodać że mają jeszcze 66% akcji Awbudu ale on akurat ma tragiczne wyniki i kurs z 7,80 (moment wejście Murapola) zjechał do 0,90 zł i nawet na koniec roku nie podbili kursu 😉

wiem od konkurencji, murapol buduje bardzo po taniości, niestety w ostatnim czasie spadła jakość. zyski na sprzedaży są zjadane potem przez gwarancje, naprawy itd.

Jednak liczby podsumowujące działalnośc operacyną w I półroczu też robią wrażenie… Sprzedali już 1800 mieszkań, a w cąłym roku planują 3700 i 2600 mieszkań przekazanych. Powinno to dobrze wesprzeć przepływy operacyjne, a dodając do tego wyjscia z inwestycji (Skarbiec, Polnord, Berlin) to powinni wygenerować sporo gotówki. Nawet przy zawirowaniach z wycenami aktywów finansowych 2018 zapowiada się dobrze.

chyba inwestorzy zaczynają wierzyć, że sytuacja nie jest taka zła i już obligacje rosną, bądź co bądź pozyskali w ostatnich tygodniach ponad 100 mln zł, a jeśli przytoczone tu zapowidzi sprzedazy i przekazań się sprawdzą, to cash flow powinien się obronić sam

Słuchaj, w dzisiejszym wywiadzie dla pulsu biznesu prezio mówi ciekawie rzeczy. Idą w kierunku czystej deweloperki, czyszczą firmę, sprzedaż w 2018 lepsza r/r, mają działki zagranicą. Fajnie to wszystko zaczyna się układać