Miraculum odbija się od dna

Spółka, którą już wielu pogrzebało, po ciężkich przejściach próbuje się podnieść z dna i chyba się to udaje.

Ostatnie lata to ciągłe straty i dramatyczna sytuacja płynnościowa. Wydawało się, że ciągnący się proces upadłości układowej nie zakończy się pozytywnie. Tymczasem wiadomości, które przychodzą ostatnio ze spółki są częściej optymistyczne niż pesymistyczne.

Miraculum to producent kosmetyków marek: Miraculum, Pani Walewska, Joko, Wars, Lider itd.

To, co wydarzyło się w 2015 roku można przeczytać w Liście do akcjonariuszy (link). Nie będę więc tego w całości przyklejał. Tylko podsumowanie prezes Nowakowskiej:

„Po czterech trudnych kwartałach w mojej ocenie mamy zbudowany już fundament do trwałego budowania wartości Miraculum. Spółka została znacznie oddłużona (dług w Obligacjach spadł z ponad 34 mln do 22 mln ). Przychody na markach, które mamy w portfolio wciąż rosną. Niektóre w rekordowym tempie. Nowości, które wprowadzamy odnoszą sukcesy rynkowe. Zdobyliśmy bardzo wielu odbiorców poza granicami. Tylko ten wynik 2015…. cóż… strata to wyłącznie jednorazowe koszty restrukturyzacji oraz koszty inwestycji. Uznałam jednak, że wyniki począwszy od 2016 roku są ważniejsze niż wynik samego 2015 roku. Począwszy od wyników za Q1 2016 będą mogli Państwo samo ocenić efekty działań. Porównywanie wyników do 2014 nie jest do końca uzasadnione, bo w 2014 ponad 8 mln przychodów i ponad 6 mln zysku na sprzedaży stanowiła marka Brutal, której od 2015 nie mamy już w swojej ofercie.”

I w 2016 roku nadzieja rośnie. Rośnie zarówno sprzedaż, jak i marża.

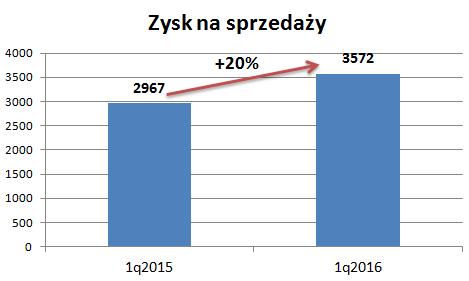

Wyniki I kwartału.

Wyniki II kwartału są jeszcze lepsze.

W I kwartale spółka osiągnęła niewielki zysk operacyjny (9 tys. zł), ale wysokie koszty finansowe spowodowały stratę netto.

W międzyczasie część zadłużenia odsetkowego została skonwertowana na kapitał, co powinno obniżyć koszty finansowe i poprawić płynność. Spółka otrzymała również kredyt 12m z BZWBK na spłatę obligacji. A to jest bardzo dobra ocena poprawy sytuacji finansowej i wpłynie na obniżenie kosztów finansowych.

I choć to nie koniec porządkowania i dalej istnieją różne ryzyka, to można oczekiwać, że spółka zacznie pokazywać wreszcie zysk.

Jakim cudem akcje tej firmy są takie drogie ?

Brak środków trwałych !

Zadłużenie przekracza wartość całego majątku !

Brak widoku na stabilny zysk !

Na jakiej podstawie ktoś im pożyczył pieniądze ?

Na giełdzie kupuje się przyszłość, a nie przeszłość. I jest nadzieja na lepszą przyszłość i zyski. Nie wiem, dlaczego uważasz, ze jest 'brak widoku na stabilny zysk'.

Witam znowu, cieszę się że pan wrócił.

Znalazłem bloga ponownie bo już kiedyś czytałem ale pan się "pożegnał" to przestałem czytać.

A trafiłem ponownie bo szukałem info o Vantage Development.

Generalnie miał pan sporo racji jeśli chodzi o wszystkie te śmieciuchy jak Idm, Pti, Demoleny, Uboaty itp.

Ale wracajc do tematu. Mógłby pan jako znawca tematu przeanalizować finanse Vantage'a no może nie tak jak biegły rewident ale prawie jak on 🙂

Bo wpis tutaj jest stary z 2012 roku. Obecnie spółka wydaje się że ma się dobrze ale są pewne wątpliwości np. niedawno wykazała zysk, obdarowała nas dywidendą a teraz oferuje obligacje z wysokim procentem. I niektórzy pytają jaki jest w tym sens? Generalnie cena rynkowa to jest jakieś 40% wartości księgowej i aż dziw bierze że to kosztuje 2.60 a nie co najmniej 4.00. Tak czy inaczej, czy możliwe jest z tych danych które są dostępne, wyłapanie jakichś niuansów że spółki nie stać czy też np. uważa pan że obligacje się im bardziej opłacają niż kredyty bankowe a emitować akcji (dodrukowywać) po prostu nie wypada.

I jeszcze z czystej ciekawości, nie potrafię teraz odnaleźć ale jakieś biuro chyba pisało że takie Vantage to ndaje się do przejęcia?

Stabilne spółki powinny płacić dywidendę, a działalność finansować zarówno z kapitałów, jak i długu.

Vantage miał bardzo wysoko wyceniony grunt na którym buduje Promenady Wrocławskie, dlatego notowany był poniżej wartości księgowej. Każdy kolejny budynek postawiony tam i sprzedane mieszkania powodują, że wycena gruntu zamienia się w realne środki.

Ja nie widzę w bilansie większych zagrożeń.

Głównym ryzykiem jest ogólna sytuacja dla deweloperów. Wykorzystane są środki z MDM, co ograniczy sprzedaż tanich mieszkań, ale wzrost gospodarczy, niskie bezrobocie, rosnące wynagrodzenia i niskie stopy procentowe sprzyjają deweloperom.

Ciekawe natomiast dlaczego jest taki spadek w ostatnich dniach. Ktoś wychodzi. Tylko dlaczego?

Wydaje mi się że do Vantage będą musieli wpuścić funda/y. Może właśnie to następuje powoli? Albo jeden z tych panów głównych akcjonariuszy potrzebował na wakacje 🙂

Apropo fundów tak przeczuwałem że jak spółka "robi się dobra" to one wchodzą, np. w Awbudzie pojawiły się 2.

Fajnie, ze polska marka ma szanse sie rozwijac. Potencjal wzrostu jest znaczny. Produkty ich marki skorzystaja na 500+

A pani Monika wydaje sie byc bardzo profesjonalnym managerem. Kilka miesiecy temu w wywiadzie wspomniala rowniez o Kerdosie, ktory znajduje sie w jeszcze gorszej sytuacji. Moze i tam dojdzie do fundamentalnej restrukturyzacji? Chclpc patrzac na bilans to jest tam bardzo zle