Miraculum – ciekawostki z raportu

Nobla dla tego, kto rozumie, co się w tej spółce dzieje i działo w ostatnich latach. Szkoda mi czasu na analizowanie szczegółów, ale kilka ciekawostek z raportu powyciągam.

Rok temu prezes Nowakowska napisała w liście do akcjonariuszy (link) :

„Wszystkie działania ukierunkowane na jeden cel- 2016 rok ma być już rentowny (…) Po czterech trudnych kwartałach w mojej ocenie mamy zbudowany już fundament do trwałego budowania wartości

Miraculum. (…) Tylko ten wynik 2015…. cóż… strata to wyłącznie jednorazowe koszty

restrukturyzacji oraz koszty inwestycji. Uznałam jednak, że wyniki począwszy od 2016 roku są ważniejsze niż wynik samego

2015 roku. Począwszy od wyników za Q1 2016 będą mogli Państwo samo ocenić efekty działań.„

No to oceńmy zgodnie z sugestią byłej prezes.

Zapowiadany dynamiczny wzrost sprzedaży wyniósł ostatecznie zaledwie 9%, a to, co wyszło jako przychody w IV kw. zadziwia.

Albo załamała się sprzedaż w IV kw. (mało prawdopodobne) albo spółka zawyżała przychody w poprzednich kwartałach (bardziej prawdopodobne).

U mnie rodzi się pytanie, czy tu nie było pudrowania sprawozdań kwartalnych i wprowadzania w błąd akcjonariuszy.

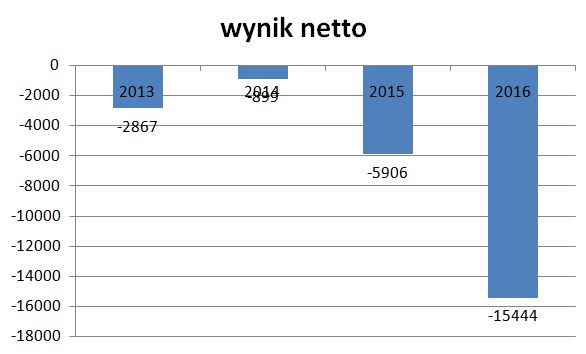

A na poziomie wyniku to już dramat!

Strata netto wyniosła aż 15,4 mln zł! W 2015 roku strata wyniosła 5,9 mln zł i tak po korekcie, bo wcześniej pokazywali 3 mln zł

z Miraculum S.A. poprzez osobę z Zarządu Monikę Nowakowską, będącą również Prezesem ww. podmiotu.)

wynagrodzenie za 2016 rok za usługi z obszaru zarzadzania, sprzedaży i marketingu wyniosło 1 004 tys. zł.„

składających się na markę Gracja za kwotę 1 500 000 zł.

sprzedaży (odkupu) praw składających się na markę „Gracja” za kwotę 4 500 000 zł.

K 2 CONSULTING (dalej „Doradca”) Umowę o świadczenie usług doradczych. Kwota umowy została ustalona na 821.222,40 zł.

Czyli potwierdza się stara zasada: trzymać się daleko od drukarzy akcji i krętaczy. Tutaj (jak zazwyczaj) obie te rzeczy się splatają.

Pani prezes Nowakowska chciała też swego czasu "ratować" Kerdos i Dayli:

https://obligacje.pl/pl/a/nowa-grupa-do-ratowania-kerdos-group-i-dayli-list

W momencie kiedy ktoś chwali się robieniem restrukturyzacji która jest jeszcze w trakcie i nie wiadomo jak się zakończy, powinna zapalić się lampka ostrzegawcza. Tak było w przypadku Miraculum.

Cuda, cuda.

No i ten cud z "wyprowadzeniem" 3mln za znaki towarowe…

Do analizy proponuje Qumak. Gorąca spółka po dużych spadkach. W wynikach IV kwartału 2016 (jeszcze nie opublikowany) zostało zawiązane sporo rezerw, które wydają się czyścić bilans. Pytanie o bazowe perspektywy na kolejne kwartały.

Ale na co liczysz w przypadku Qumaka?

Wyniki słabe już na poziomie marży na sprzedaży.

Mnie nie przekonuje

Rozumiem, dzięki.

a Pan Tuora to były prezes cormaya. tam też były wałki.

Wyniki sprzedaży w IV kwartale są rzeczywiście zdumiewające zwłaszcza w branży kosmetycznej. Zarobiła sama, dała zarobić kumplom – no cóż, takie małe TKM na skalę mocno lokalną. Na szczęście Pani N została skutecznie odcięta od zarządzania Miraculum i teraz będzie produkować się w Drogeriach Natura (Natura Sp. z o.o. to spółka z grupy Pelion). Tylko współczuć wypada.