MERCOR specjalizuje się w systemach ochrony przeciwpożarowej. Po gorszym 2016/17 roku, zakończony w marcu 2018 r. był znacznie lepszy. Obecny rok zapowiada się jeszcze lepiej.

W tym roku Mercor obchodzi 30-to lecie istnienia. Grupa działa w branży systemów biernych zabezpieczeń przeciwpożarowych.

Główne obszary działalności:

– systemy oddymiania i odprowadzania ciepła (klapy oddymiające, świetliki, wyłazy dachowe)

– systemy wentylacji przeciwpożarowej (zawory odcinające, wentylatory oddymiające)

– zabezpieczenia ogniochronne konstrukcji budowlanych (systemy płytowe i natryskowe)

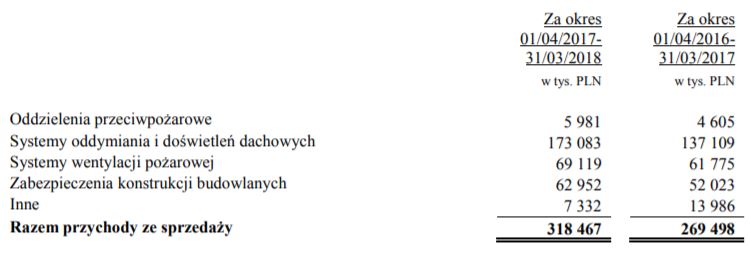

Struktura sprzedaży w roku obrotowym 2017/18:

Ożywienie w segmencie budownictwa kubaturowego pozytywnie wpływa na wyniki Mercora.

W zakończonym roku obrotowym przychody wzrosły aż o 18,2%.

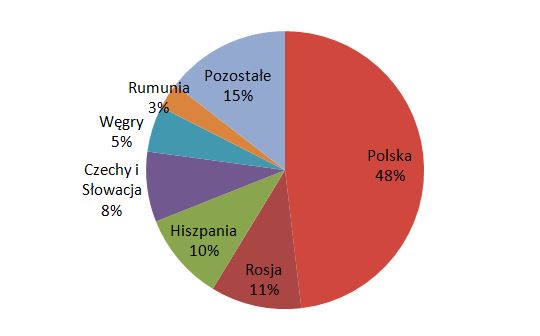

48% sprzedaży trafia do Polski (wartościowo wzrost o 18%), 11% do Rosji (spadek o 9%).

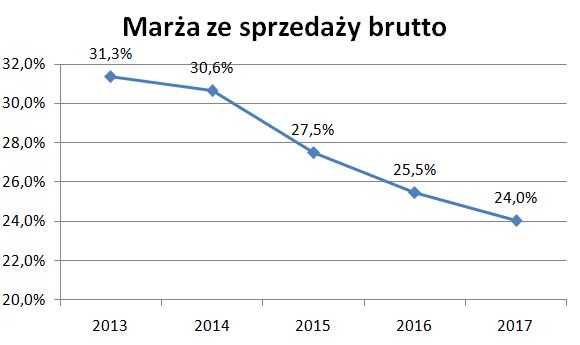

Jednym z istotnych czynników wskazywanym przez spółkę jest presja konkurencyjna mająca wpływ na obniżanie cen na rynku. Wpłynęła ona na spadek marży na sprzedaży brutto.

Jednak dynamiczny wzrost sprzedaży był na tyle istotny, że przy stabilnych kosztach sprzedaży łącznie zysk na sprzedaży wzrósł aż o 36%.

W poprzednim roku obrotowym wystąpiły jednorazowe negatywne zdarzenia – 1,7 mln zł niedobory inwentaryzacyjne (kradzież) i – 3,5 mln zł nierozpoznanie aktywa podatkowego.

W tym roku pozostałe przychody i koszty operacyjne były również istotne, jednak w dużym stopniu się zrównoważyły.

W kosztach finansowych pojawiło się 1,5 mln zł ujemnych różnic kursowych związanych z umocnieniem się PLN.

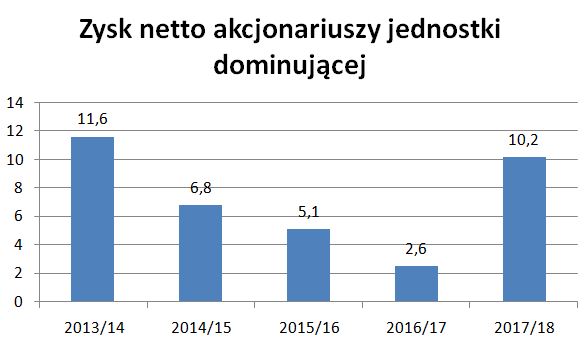

Ostatecznie zysk netto wyniósł 11,0 mln zł (wobec 3,3 mln zł rok wcześniej). Zysk netto dla jednostki dominującej wyniósł 10,2 mln zł (wobec 2,6 mln zł).

W bilansie warto zwrócić uwagę na wysoki poziom wartości niematerialnych i prawnych. Wartość firmy wynikająca z przejęcia zagranicznych spółek wynosi już 54,5 mln zł, a pozostałe wnip (głównie koszt prac rozwojowych) 37,6 mln zł. Łącznie 92,1 mln zł przy kapitałach własnych 131 mln zł i zobowiązaniach 175,2 mln zł. Sporo.

Mercor zainwestował w rozbudowę zakładu produkcyjnego w Cieplewie.

Spór z ASSA ABLOY

W kwietniu 2017 roku Mercor nabył 82% udziałów w SP ZERO sp. z o.o., którą przemianował na DFM Doors i ogłosił powrót na rynek oddzieleń przeciwpożarowych.

Nie byłoby w tym może nic dziwnego, gdyby nie to, że w 2013 roku sprzedając segment oddzieleń przeciwpożarowych zawarli umowę, w której zawarty był zapis (

link):

„Umowa przewiduje obowiązek zapłaty kar umownych w następujących wypadkach: naruszenie przez spółki z grupy kapitałowej Mercor lub Prezesa Zarządu Mercor SA p. Krzysztofa Krempecia oraz jego osoby bliskie zakazu konkurencji w zakresie oddzieleń przeciwpożarowych na uzgodnionym obszarze Europy (20 mln złotych oraz 4 mln złotych za każdy miesiąc trwania naruszenia) „

No i w sierpniu 2017 r. ASSA ABLOY wystąpiła o zapłatę powyższych kar umownych (

link).

Mercor twierdzi, że żądanie jest bezpodstawne. Oby, bo kary są potężne – każdy miesiąc to dodatkowe 4 mln zł. Szykuje się spór prawny, który w negatywnym scenariuszu może zmieść spółkę.

Spór z Urzędem Skarbowym

W roku obrotowym 2012/13 spółka poniosła stratę podatkową 76 mln zł. W związku z tym w kolejnych latach pomniejsza podatek o poniesioną stratę podatkową.

Zakwestionował to Urząd Skarbowy uznając zawartą umowę sprzedaży spółki zależnej jako pozorną w celu uniknięcia zapłaty podatku. Urząd Skarbowy nie zwrócił zatem wpłacanych zaliczek (5,4 mln zł), które ciągle w bilansie figurują w należnościach.

W grudniu 2016 roku Wojewódzki Sąd Apelacyjny odrzucił skargę Mercora.

Obecnie sprawa jest na poziomie NSA. Przegrana to nie tylko utrata zatrzymanych środków, ale też konieczność zapłaty podatku wraz z odsetkami za kolejne lata.

Spółka ocenia to ryzyko jako niewielkie. Jednak audytor wydał opinię z zastrzeżeniem wskazując, że spółka nie powinna wykazywać należności od US.

Z opinii audytora:

„W naszej ocenie

osiągnięcie wpływu środków pieniężnych z powyższej należności warunkowej nie jest pewne, zatem

nie powinna być ona ujęta w bilansie. Gdyby należność została objęta odpisem aktualizującym, wynik

finansowy oraz aktywa Grupy Kapitałowej „MERCOR” S.A. byłyby niższe o 5 433 tys. zł.„

Obecnie w spółce trwa kontrola podatku w roku obrotowym 2013/14 i można oczekiwać, że Urzad Skarbowy konsekwentnie uzna dokonane rozliczenie straty podatkowej jako nieprawidłowe.

Dodatkowe informacje

Kapitalizacja Mercora to 148 mln zł, co daje wskaźnik C/Z=14,5.

W miesięcznych raportach o pozyskanych zleceniach spółka podaje wysoką dynamikę wzrostową – w I półroczu wzrost o 20% r/r. To zapowiada wysokie przychody ze sprzedaży w bieżącym roku obrotowym.

W akcjonariacie oprócz prezesa Krzysztofa Krempecia (26,2%) istotny udział ma Altus TFI (20%). Jest też wiele funduszy.

DM BOŚ w listopadzie 2017 roku wydał rekomendację KUPUJ z ceną docelową 12,7 zł (

link) wskazując na istotną poprawę wyników. Mercor znajduje się w portfelu DM BOŚ na lipiec 2018 r.

Podsumowanie

Wyniki Mercora istotnie się poprawiły, a patrząc na raporty o pozyskanych zamówieniach można oczekiwać dalszej poprawy.

Pewnym ryzykiem są spory prawne i podatkowe, które mogą ciążyć na kursie spółki.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

OBS co ze "spółkami z górnej półki"? Nie widzisz obecnie żadnych ciekawych tematów?

Czekam na raporty kwartalne. A tak ogólnie to jestem często teraz w rozjazdach.