LSI Software to spółka informatyczna, która specjalizuje się w obsłudze sektora HoReCa (Hotele, Restauracje, Catering).

Kilka razy w restauracjach na terminalu POS widziałem logo LSI.

W 2016 roku kurs wzrósł o 150%.

Podstawowe produkty LSI Software to systemy do obsługi klienta zazwyczaj połączone z terminalami POS. Systemy te wdrażane są w restauracjach, hotelach, sieciach detalicznych, kinach i obiektach sportowo-rekreacyjnych (np. Termy Uniejów, Park Wodny Tychy). Oferuje też swój własny system ERP – Bastion do zarządzania przedsiębiorstwem. Spółka zależna Softech jest generalnym dystrybutorem dotykowych terminali Posiflex.

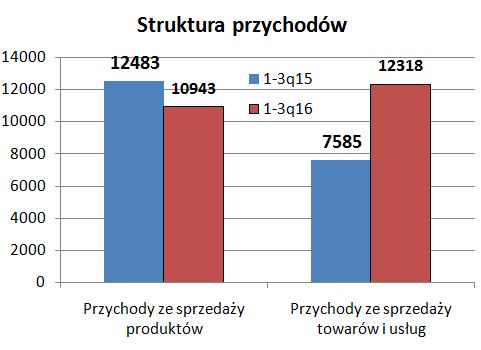

LSI na razie podało tylko wstępną informację o przychodach w 2016 roku (link). Wyniosły one 32,9 mln zł, czyli o 14% więcej r/r.

Dodatkowo można przeczytać, ze przychody spółki zależnej Softech wzrosły o 43%. I to jest klucz do oceny wzrostu przychodów. To nie rośnie sprzedaż oprogramowania LSI, ale towary i usługi dystrybuowane głównie przez Softech np. terminale Posiflex.

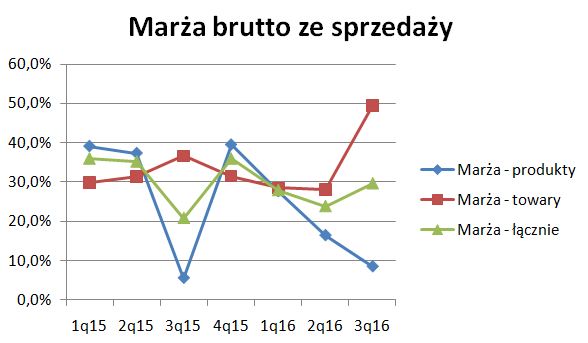

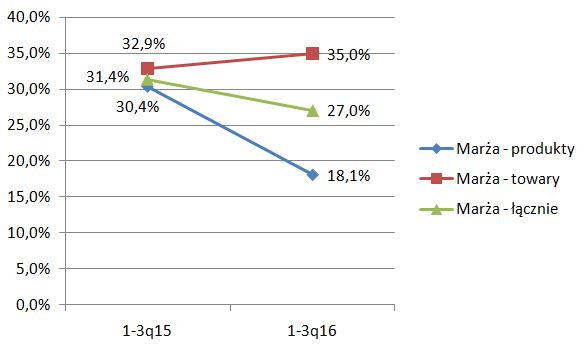

Trzeba jednak przyznać, że to właśnie na sprzedaży towarów i usług grupa osiąga wyższą marżę ze sprzedaży brutto. Jednak łączna marża w okresie 1-3 kw. 2016 r. wyniosła 27,0% i była niższa o 4,4% od osiągniętej rok wcześniej. Drastyczny spadek był na sprzedaży produktów (z 30,4% na 18,1%). Może to wynikać ze sztucznego podciągnięcia przychodów i rentowności w 2015 roku (był mocny wzrost w IV kw. 2015 r.).

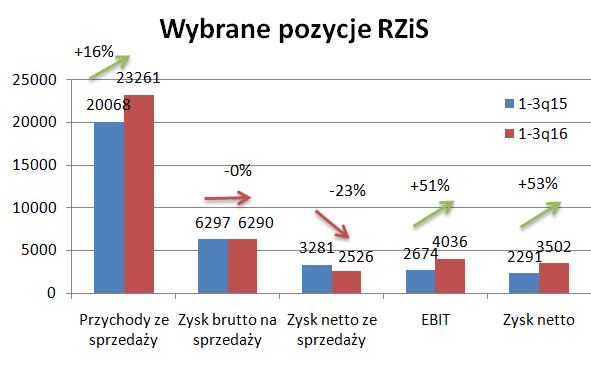

Spółka chwali się, że skonsolidowany zysk netto po 3 kwartałach wyniósł 3,5 mln zł i był o 53% wyższy r/r (

link). Ale analiza rzis-u już nie jest tak jednoznacznie pozytywna. Okazuje się, że pomimo wzrostu przychodów o 16% r/r, zysk brutto na sprzedaży praktycznie się nie zmienił, a zysk netto na sprzedaży spadł o 23%. Poprawa zysku netto jest efektem bardzo wysokich pozostałych przychodów operacyjnych (1,8 mln zł vs. 0,5 mln zł rok wcześniej) i to poddaje w wątpliwość powtarzalność tego zysku netto.

Nie wiadomo do końca, co złożyło się na te przychody. Można znaleźć info o podwyższeniu wartości nieruchomości inwestycyjnej o 500 tys. zł, dotacje 318 tys. zł, zmniejszenie odpisów na należności 240 tys. zł. Ponieważ część nie jest podatkowym przychodem stąd efektywna stopa podatkowa wyniosła tylko 12,8% (zamiast ok. 19%).

Tak więc wyniki nie są jednoznacznie pozytywne.

LSI rozwija się w segmencie hospitality (restauracje i hotele). Softech z początkiem 2016 roku rozpoczął stałe dostawy do klientów z Europy Środkowo-Wschodniej. Ostatnio przejęli konkurencyjną spółkę GiP (

link) płacąc za nią 4,65 mln zł + dywidenda za 2016 rok. Razem ok. 5 mln zł. Spółka przejmowana w 2015 roku miała 0,85 mln zł EBITDA.

Dużą nadzieją na przyszłość jest nowy produkt POSitive Show (lub POSitive Cinema jak obecnie reklamuje produkt LSI) przeznaczony do obsługi kin. Oficjalny debiut miał miejsce w czerwcu 2016 roku. Jest wdrażany w sieci HELIOS (umowa z listopada 2015 r. na kwotę 2,7 mln zł ) oraz sieci kin Cinema 3D (umowa z czerwca 2016 r. na kwotę 3,8 mln zł). System ten jest i ma być mocno promowany zagranicą na branżowych targach.

W spółka podała, że zawarła umowę z partnerem Cinestar Software, który ma dystrybuować POSitive Cinema w Ameryce Łacińskiej.

To może być bardzo dochodowy segment w przyszłości.

W maju 2016 roku DM BOŚ SA w swojej rekomendacji (

link) ustalał cenę docelową 12,8 zł i prognozował przychody w 2016 roku 32,5 mln zł i zysk netto 4,2 mln zł, a w 2017 roku odpowiednio 35,6m i 4,4m. Ale była to prognoza przed wynikami III kw., w którym były dodatkowe jednorazowe przychody zwiększające wynik. Wydaje mi się, że zysk netto może w 2017 roku osiągnąć poziom 4,5-5,0 mln zł.

Spółka w listopadzie wprowadziła nową politykę dywidendową zapowiadając wypłatę od 30% do 50% zysku. Biorąc pod uwagę ostatnią transakcje przejęcia GiP raczej będzie to 30% czyli ok. 1,5 mln zł, co daje obecnie stopę dywidendy ok. 4%.

Podsumowanie

Wyniki po 3 kwartałach były podkręcone jednorazowymi przychodami. Kurs w ciągu roku wykonał bardzo mocny wzrost i obecnie bez dobrych wyników za IV kw. lub informacji o nowych wdrożeniach będzie trudno o dalsze wzrosty, szczególnie trzeba się liczyć z tym, że DM BOŚ może niedługo usunąć LSI ze swojego portfela.

Ale mocna pozycja w hospitality (poparta przejęciem GiP), rozwój sprzedaży w Europie Środkowo-Wschodniej spółki zależnej Softech i dający nadzieję na ekspansję zagraniczną POSitive Cinema mogą pozytywnie wpłynąć na przyszłe wyniki.

Ciekawe gdzie BOŚ ma take profit ustawiony 😀 czy oni raczej nie maja takich rzeczy tylko czekaja na jakies pozytywne innfo i sprzedaja ? 😀

Dzieki OBS znowu kawał dobrej roboty 🙂

Ja swoich akcji nie sprzedaje ale nie ma tez tego duzo 450sztuk.

Śledzę portfel BOŚ od dłuższego czasu i oni usuwają z niego spółki wtedy, gdy stają się według nich "wystarczająco" wycenione (jak niedawno Orlen) lub gdy zmieniają się fundamenty spółki negatywnie wpływają (np. niezadowalające wyniki bez perspektyw ich poprawy, itp.)

Dzięki za analizę OBS, czasem tu zaglądam i uważam że blog jest " z górnej półki" wszystko rzeczowo i obiektywnie. Mam nadzieję, że te 5 mln zł netto za 2017 stanie się faktem i kurs jeszcze trochę urośnie.

pozdrawiam

PawełK

Czy możesz zerknąć na OPF, wydaje się, że ten raport jest dobry.

Druga ciekawa sprawa odbicie na spółce zaczęło się trzy miesiące wcześniej i tak samo przed złym raportem w 2014 spadki zaczęły się trzy miesiące wcześniej.

Co sądzi Pan o emisji Griffin Premium RE? Wygląda na to, że chcą być pionierami REITów na GPW…

1) W 2016 roku bez zysku z wyceny nieruchomości jest -4 mln EUR.

2) Zysk z wyceny nieruchomości nie jest stałą coroczną pozycją (wystarczy popatrzeć na wyniki lat poprzednich). Zależy od poziomu przychodów z najmu i stóp procentowych. A te mogą wzrosnąć, co wpłynęłoby negatywnie na wycenę nieruchomości.

3) W prognozie 2017 roku założono aż 31 mln EUR dodatkowego zysku z wyceny nieruchomości. To co będzie w kolejnych latach jak tego dodatkowego zysku zabraknie?

4) W 2016 roku portfel wynosił 470 mln EUR, a przychód z najmu 23,7 mln EUR. To 5%. W prognozie jest założony przychód 32 mln EUR to 6,8% ( o ile nie wzrośnie wartość portfela nieruchomości).

Jak się odejmie koszty to nie zostaje zbyt dużo.

5) Koszty finansowe w 2016 to 22,5 mln EUR, a w prognozie założone jest niecałe 10 mln EUR. Ciekawe dlaczego? Dług odsetkowy na koniec 2016 to 440 mln EUR. To wychodzi stopa 2,2%.

6) Główną nieruchomością jest Renoma we Wrocławiu. Nie jest ona zbyt popularna, a jeszcze ma być otwarta nowa duża galeria Wroclavia tuz obok, co zwiększy presję na cenę najmu w części handlowej.

Podsumowując. Patrząc na bilans (wysokie zadłużenie) i strukturę przychodów wątpię czy uda im się utrzymać poziom dywidendy 6,5% w kolejnych latach po 2017 roku.

A co Pan sądzi o GTC?

Są rekomendacje profesjonalnych analityków. Trzeba poczytać, ja nic nowego nie wymyślę. Nie robię analiz dużych spółek, bo te są dobrze obstawione analitycznie i trudno tu znaleźć coś niedowartościowanego.

Mi się tylko kojarzy opinia któregoś z biur maklerskich, że ze względu na wzrost stóp procentowych deweloperzy nieruchomości komercyjnych będą gorzej się zachowywać niż mieszkaniówka. Wynika to z tego, że wyższe stopy procentowe użyte przy wycenie do dyskontowanie przyszłych przepływów powodują obniżenie wartości nieruchomości komercyjnych.

Dziękuję za jak zwykle bardzo rzeczową odpowiedź. Daje mi ona mocno do myślenia.

No i ostatnio BOŚ podniósł wycenę na 14,10 – więc może jeszcze potrzymają 🙂

To prawda.