iAlbatros przed mega skupem akcji – Warto?

iAlbatros Group sprzedaje swoje najcenniejsze aktywo, a środki ze sprzedaży przeznaczy na skup akcji. Czy może to być okazja dla inwestorów?

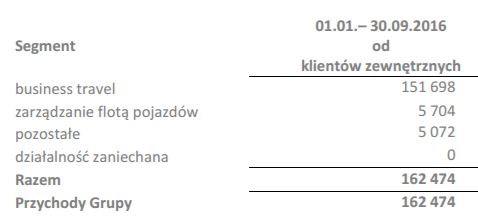

iAlbatros Group to grupa, której podstawową działalnością jest prowadzenie systemu do zarządzania podróżami służbowymi – business travel. Ten segment w trzech pierwszych kwartałach 2016 roku przyniósł 93% przychodów grupy.

Spółka zapowiadała sprzedaż swojego głównego biznesu i 2 dni temu pokazał się komunikat o warunkowej umowie sprzedaży iAlbatros Polska (link).

Cena sprzedaży to 124 mln zł, ale dodatkowo Nabywca dokona:

– spłaty zobowiązań wobec grupy iAlbatros w kwocie 60,5 mln zł.

– wpłatę środków z tytułu pożyczki udzielonej iAlbatros Group w kwocie 8 mln zł.

Cena nabycia i spłata zobowiązań to łącznie 184,5 mln zł. Ta druga część jest mniej jasna, bo z komunikatu wynika, że to Nabywca ma dokonać wpłaty. Z brzmienia zapisu ja wnioskuję, że Nabywca oprócz wpłat udziela iAlbatros pożyczki 8 mln zł z datą spłaty 31.12.2017 r.

Należy podkreślić, że jest to umowa warunkowa, ale ponieważ zgodnie z raportem warunki mają być spełnione do 21 marca 2017 r. (czyli krótko), to wydaje się, że warunki są raczej formalne i jest bardzo prawdopodobne, że ta umowa dojdzie do skutku.

Na NWZA w dniu 28.12.2016 podjęta była uchwała (link), że w przypadku sprzedaży iAlbatros Polska środki w kwocie min. 145 mln zł zostaną przeznaczone na skup akcji.

W raporcie o zawarciu warunkowej umowy sprzedaży spółka potwierdziła, że „Łączna otrzymana kwota w ramach opisanych powyżej operacji – jeśli dojdzie do spełnienia wszystkich warunków zawieszających opisanych poniżej – pozwoli na realizację skupu akcji przez Emitenta wyłącznie w minimalnej wysokości przewidzianej przez uchwały Walnego Zgromadzenia Akcjonariuszy z dnia 28 grudnia 2016 r.”

No to warto policzyć, co się teraz stanie.

Obecna liczba akcji = 11 635 281 (po ostatnim zarejestrowaniu w KRS zmiany kapitału link)

Akcje własne = 1 384 083

Zgodnie z uchwałą skupione zostanie 33% akcji pomniejszone o akcje własne

Akcje skupowane = 2 455 560 (33% * 11 635 281 – 1 384 083)

Stopa alokacji = 23,95% (2 455 560 / (11 635 281 – 1 384 083) ) (Może być wyższa, jak wszyscy się nie zgłoszą)

Cena skupu 1 akcji = 59,05 zł (145 000 000 / 2 455 560)

Na to załóżmy inwestycję w 1000 akcji.

Cena zakupu = 13,30 zł

Koszt zakupu = 13 300 zł

Liczba akcji sprzedanych podczas skupu = 239 akcji (1000 * 23,95%)

Wartość sprzedaży = 14 112,95 (239 * 59,05)

Liczba akcji, które pozostaną = 761 (1000 – 239)

Podsumujmy

Kwota inwestycji = 13 300 zł

Otrzymane środki = 14 113 zł

Zysk 813 zł i zostaje jeszcze 761 akcji odchudzonego iAlbatros Group.

Dodać trzeba jeszcze prowizje maklerskie (po 0,19%-0,39%) i koszt świadectwa depozytowego potrzebnego do skupu (50-100 zł).

Ciekawe pytanie – ile warte będą akcje iAlbatros po skupie?

Po skupie i zarejestrowaniu umorzenia pozostanie 7 795 638 akcji.

Główną działalnością będzie monitoring floty (firma SatisGPS satisgps.com). Segment ten uzyskał w okresie 01-09.2016 przychody 5704 tys. zł i stratę netto 226 tys. zł.

Nie jest łatwo ocenić, co zostanie w bilansie ze względu na brak osobnego sprawozdania iAlbatros Polska oraz skomplikowane sprawozdania iAlbatros Group po ostatnich zmianach w strukturze grupy.

Zobaczmy, czy zostanie gotówka ze sprzedaży.

Ze sprzedaży iAlbatros będzie miał 184,5 mln zł. Na skup pójdzie 145 mln zł. Czyli zostaje ok. 40 mln zł. Od tego trzeba odjąć koszty transakcji sprzedaży, podatek i spłatę zobowiązań.

Na 30.06.2016 akcje iAlbatros wyceniane były bilansowo na 43,6 mln zł. Czyli zysk ze sprzedaży to 80 mln zł i podatek ok. 15 mln zł. O ile nie ma jakiejś „optymalizacji” podatkowej.

Do spłaty są też obligacje serii E (4m) i F (18m).

Czyli raczej środki zostaną w całości zagospodarowane.

Zatem wartość odchudzonego iAlbatrosa to może być kilka-kilkanaście milionów, czyli 1-2 zł na akcje. Ale podkreślam, że jest to bardzo szacunkowe wyliczenie. Przy cenie 1 zł za akcję to daje dodatkowe 761 zł za pozostałe akcje po skupie i rentowność inwestycji 12%.

Skup ma być ogłoszony w terminie 3 dni roboczych od dnia zapłaty ceny, a zgodnie z umową sprzedaży rozliczenie jej ma nastąpić do 21 marca 2017 roku. Czyli, jeżeli wszystko pójdzie zgodnie z planem to do 24 marca powinien być ogłoszony skup, który potrwa co najmniej 1 miesiąca. Można więc zakładać, że do końca kwietnia (początek maja) nastąpi jego realizacja.

Pytanie – skoro z wyliczeń wynika, że nie można stracić to dlaczego kurs jest na obecnym poziomie? Po pierwsze umowa jest warunkowa, choć wydaje się bardzo prawdopodobne, że się spełni, a po drugie sprzedając dziś można zainwestować środki w innym miejscu i nie ma ryzyka podaży akcji po skupie.

Podsumowanie

JEŻELI (to ważne, że jeszcze nie na 100%) spełnią się warunki umowy sprzedaży iAlbatros Polska można w ciągu ok. 2 miesięcy zarobić prawie pewne kilkanaście procent kupując akcje iAlbastros Group obecnie (po ok.13,30 zł).

Cena skupu 1 akcji = 59,05 zł (145 000 000 / 2 455 560)

Na to załóżmy inwestycję w 1000 akcji.

Cena zakupu = 13,30 zł

Koszt zakupu = 13 300 zł

Liczba akcji sprzedanych podczas skupu = 239 akcji (1000 * 23,95%)

Wartość sprzedaży = 14 112,95 (239 * 59,05)

Liczba akcji, które pozostaną = 761 (1000 – 239)

Podsumujmy

Kwota inwestycji = 13 300 zł

Otrzymane środki = 14 113 zł

Zysk 813 zł i zostaje jeszcze 761 akcji odchudzonego iAlbatros Group.

Dodać trzeba jeszcze prowizje maklerskie (po 0,19%-0,39%) i koszt świadectwa depozytowego potrzebnego do skupu (50-100 zł).

Ciekawe pytanie – ile warte będą akcje iAlbatros po skupie?

Po skupie i zarejestrowaniu umorzenia pozostanie 7 795 638 akcji.

Główną działalnością będzie monitoring floty (firma SatisGPS satisgps.com). Segment ten uzyskał w okresie 01-09.2016 przychody 5704 tys. zł i stratę netto 226 tys. zł.

Nie jest łatwo ocenić, co zostanie w bilansie ze względu na brak osobnego sprawozdania iAlbatros Polska oraz skomplikowane sprawozdania iAlbatros Group po ostatnich zmianach w strukturze grupy.

Zobaczmy, czy zostanie gotówka ze sprzedaży.

Ze sprzedaży iAlbatros będzie miał 184,5 mln zł. Na skup pójdzie 145 mln zł. Czyli zostaje ok. 40 mln zł. Od tego trzeba odjąć koszty transakcji sprzedaży, podatek i spłatę zobowiązań.

Na 30.06.2016 akcje iAlbatros wyceniane były bilansowo na 43,6 mln zł. Czyli zysk ze sprzedaży to 80 mln zł i podatek ok. 15 mln zł. O ile nie ma jakiejś „optymalizacji” podatkowej.

Do spłaty są też obligacje serii E (4m) i F (18m).

Czyli raczej środki zostaną w całości zagospodarowane.

Zatem wartość odchudzonego iAlbatrosa to może być kilka-kilkanaście milionów, czyli 1-2 zł na akcje. Ale podkreślam, że jest to bardzo szacunkowe wyliczenie. Przy cenie 1 zł za akcję to daje dodatkowe 761 zł za pozostałe akcje po skupie i rentowność inwestycji 12%.

Skup ma być ogłoszony w terminie 3 dni roboczych od dnia zapłaty ceny, a zgodnie z umową sprzedaży rozliczenie jej ma nastąpić do 21 marca 2017 roku. Czyli, jeżeli wszystko pójdzie zgodnie z planem to do 24 marca powinien być ogłoszony skup, który potrwa co najmniej 1 miesiąca. Można więc zakładać, że do końca kwietnia (początek maja) nastąpi jego realizacja.

Pytanie – skoro z wyliczeń wynika, że nie można stracić to dlaczego kurs jest na obecnym poziomie? Po pierwsze umowa jest warunkowa, choć wydaje się bardzo prawdopodobne, że się spełni, a po drugie sprzedając dziś można zainwestować środki w innym miejscu i nie ma ryzyka podaży akcji po skupie.

Podsumowanie

JEŻELI (to ważne, że jeszcze nie na 100%) spełnią się warunki umowy sprzedaży iAlbatros Polska można w ciągu ok. 2 miesięcy zarobić prawie pewne kilkanaście procent kupując akcje iAlbastros Group obecnie (po ok.13,30 zł).

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych. Są to moje subiektywne szacunki bazujące na czynnikach, które mogą się nie spełnić.

"pewny" zarobek zawsze cieszy 🙂

OBS ostatnio AILLERON pokazał raport patrzyłeś? (ja oddalem akcje po 9 zł dałem sie wyleszczyć bo nie chciało się czekać na raport :D)

No i niby Krezus przełamł linie spadkową wszedłem spekulacyjnie ale nie wiem zbytnio nic o nich 😀

Na Ailleron muszę popatrzeć. Rok temu chwalili się LiveBankiem, a był mało istotny w wynikach i przynosił stratę.

A ja bym przekornie sprobowal zadac pytanie odwrotne 🙂

Czy warto zostac udzialowcem spolki SATIS ?

813 to jest 6,1% od 13300. To jest koszt kapitalu na dwa miesiace naszego albo pozyczonego. Po dwoch miesiacach odzyskujemy zainwestowany kapital, nasz albo oddajemy pozyczony. Zostajemy udzialowcem spolki SATIS. Powiedzymy, ze jest notowana za 1PLN. To oznacza kapitalizacje 7,7mln.

L.

PS.

Porownywalna spolka Finder zostala sprzedana przez Netmedie:

http://www.netmedia.com.pl/raporty-biezace/raport-biezacy-72014/

wedlug ceny sprzedazy wartosc Finder bylo by to 40mln.

Finder miał w 2013 roku przychód 35 mln i zysk 1 mln zł. Satis jest zatem co najmniej 5 razy mniejszy (i to porównując z danymi sprzed 3 lat).

OBS…

a czy jest podatek 19% od zysku ze skupionych akcji?

Tak. Dla US to jest zwykła transakcja sprzedaży. Czyli kupiłeś po 13,30 sprzedałeś po 59 zł. Dlatego warto przed końcem roku sprzedać pozostałe akcje, bo je kupiłeś po 13,30, a sprzedasz po 1 zł.

czyli pewnie najlepiej zrobić to poprzez IKE/IKZE…

moze jakis komentarzdo MON albo CRM ciekawe sesje dzis mialy

Jakiś update biomaximy po ostatnim kwartale może?

Przejęcie Biocorpu poprawiło wyniki i porównywanie r/r prowadzi do błędnych wniosków.

Zastanawia mnie fakt istnienia po skupie tak małej Spółki na GPW. Może zatem Zarząd ma jakiś pomysł na biznes w przyszłości, tylko z czego będzie to finansowane? Koszty istnienia na GPW takiej Spółki będą ogromne, coś tu jest nie tak.

Zaraz po albatrosie będzie sprzedaż satisu prawdopodobnie

Są mniejsze spółki na giełdzie. A sprzedaż Satisu jest bardzo prawdopodobna w tej sytuacji. Albo sprzedaż całego iAlbatrosu komuś, kto chce wejść na giełdę.

Co zostanie w Ialbatros Group:

"…System SORCER został dotychczas wdrożony w dużych amerykańskich firmach ze wspomnianym już Air Force Research Laboratory na czele. Ponadto systemowi zaufały: General Electric Aircraft Engines, Beijing Jiaotong University, University of Dayton, Department of Aerospace Engineering, Wright State University, Department of Mechanical and Materials Engineering oraz Texas Tech University.

Firma informatyczna Sorcersoft.com SA jest też członkiem Związku Pracodawców Sektora Kosmicznego. – Dla przemysłu kosmicznego oferujemy swoje usługi w obszarze wspierania skomplikowanych obliczeń inżynierskich oraz analizy i obróbki danych, które wymagają rozproszonych metod obliczeniowych – dodaje Paweł Pacewicz."

Infromacje jak marzenie dla spekulatow 🙂

L.

Podałeś informację z 2014 roku. Od tej pory słuch o niej zaginął. W mojej ocenia jej wartość jest znikoma.

i jest skup potwierdzony, to co teraz wzrosty?

Nie sądzę, żeby przebiło 14 zł.