GetBack – Jakie może być oprocentowanie obligacji?

Debiut GetBacku był na pewno jednym z ważniejszych wydarzeń na GPW w 2017 r. Spółka wywołuje wiele emocji.

Ostatnio zaskoczyło mnie, jakie oprocentowanie zdarza się płacić GetBackowi za obligacje.

Na stronie GetBacka można znaleźć takie pismo (link):

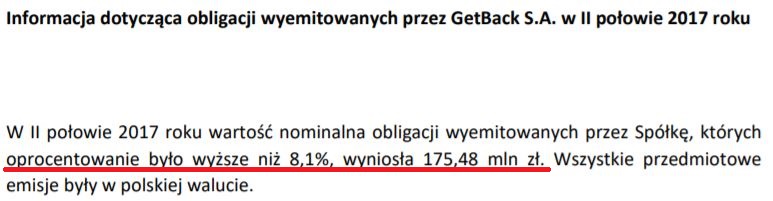

Aż 175 mln zł obligacji wyemitowanych w II połowie 2017 roku miało oprocentowanie powyżej 8,1%!

To naprawdę wysoki poziom i świadczy o determinacji GetBacku w pozyskiwaniu finansowania.

Ale to nie jest wszystko.

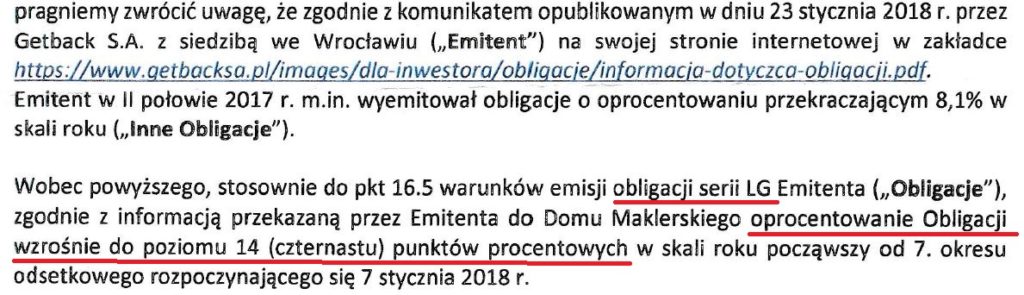

Dotarło do mnie również pismo z jednego z domów maklerskich, w którym można przeczytać:

Czyli GetBack emitując obligacje oprocentowane powyżej 8,1% naruszył warunki emisji obligacji serii LG, co spowodowało sankcję w postaci podniesienia ich oprocentowania do 14% !!!

Warto też poznać punkt w warunkach emisji obligacji serii LG, który o tym mówi:

określoną w pkt 15.5.5 Warunków Emisji, Oprocentowanie Obligacji wzrośnie od kolejnego

Okresu Odsetkowego do Dnia Wykupu do poziomu oprocentowania obligacji, których emisja

stanowiła wskazaną Podstawę Wcześniejszego Wykupu, powiększonego o 2 punkty

procentowe.”

Oprocentowanie obligacji 8%, 12%, 14% i potrzeba pozyskania kasy, nawet za taką cenę, daje do myślenia. Obecnie lokaty to max 3,5%. Mi jakoś skojarzyło się z samofinansującą się piramidką 🙂

Marek123

Na Kruk są kontrakty terminowe, na GetBack nie ma, bo można by pomyśleć o jakiejś strategii krótkiej sprzedaży "dłuższym terminie".

No i bylibyśmy teraz bogaci z tą krótką sprzedażą 🙂

Już wcześniej miałem nieco wątpliwości co do GetBack. Moim zdaniem nawet Kruk ryzykuje kupując duże pakiety i finansując się obligacjami na 5%. Wystarczy jedna pomyłka w wycenie takiego pakietu wierzytelności, trudności prawne poza Polską albo skok stóp procentowych powodujący dodatkowe pogorszenie portfela i może być trudno. Ta branża jest bardzo rentowna ale i ryzyko jest duże bo trzeba mieć co windykować czyli wydać na to kupe nie swojej kasy.

Na miejscu Kruka wstrzymałbym się ciut z zakupami i poczekał co sie wydarzy z GetBack-iem. A może te jego pakiety, wcześniej podkupione dzięki lepszej cenie na przetargach będą do odebrania taniej ?

Grzegorz

Pytanie jeszcze kto ma w swoim posiadaniu te obligacje. Nie zdziwiłbym się gdyby to były spółki Czarneckiego. Gdzieś można to sprawdzić? King_99

Które?

Obligacje serii LG były sprzedawane przez DM Micheal/Stroem.

Jak M/S sprzedawał to ma je bogaty detal (private banking).

Dostałem z PKO ciekawego maila o BAH.

PKO Leasing proponuje leasing bez wkładu własnego a dealer dodatkowe 10% upustu do końca marca …

Grzegorz

Na rocznik 2017?

Na stronie Jaguara i Land Rovera jest promocja na wybrane modele z 2017 r. – upust o podatek VAT (23%).

Ale to fajnie, że PKO wysyła takie info i promuje samochody BAH.

Nie ma informacji czy auta są z 2017 r., jedynie info, że na "wybrane modele" …

Może PKO ma kupione udziały u nich ?

Grzegorz

IFirma jest dziś po 3,38 zł … nie sądzisz, że to może być dobry moment na dokupienie ? Chyba, że ktos już coś wie o raporcie i nie jest w nim za różowo tym razem.

Grzegorz

Chyba lepiej zobaczyć, co tam jest w wynikach IV kw.

Zaliczka na dywidendę (3 gr) za IV kw. wskazuje na dobry wynik (napisali, że jej wysokość związana jest z wynikami w IV kw).

Ale niedawno weszło ponad 300 tys. akcji i to może stać za podażą

A masz info czy te obligacje LG od DM MS mają miesięczne czy kwartalne wypłaty odsetek. W sensie kiedy były emitowane, czy w 2016 roku świeżo po przejęciu GBK przez fundusze, czy w 2017 roku, jak już GBK był spółką giełdową?

Emisja w lipcu 2017 r. Płatności miesięczne.

Tu info o nich:http://cbonds.com/emissions/issue/377557

Ale to nie jedyne obligacje z takim warunkiem, które były emitowane przez DM MS

Pogratulować wpisu o obligach getbacka. wygląda na to, że rynek zobaczył to po twoim wpisie stąd dzisiejsza wyprzedaż cennego walora.

brawo za ukazywanie takich smaczków na rynku!

Przeceniasz mój wpływ na rynek.

To fundusze i zagranica decydują o kursie, a nie indywidualni.

Dziś ponowny zjazd na WIGu i GetBackowi się dostało.

@OBS

Jak oceniasz z czego wynika to 12% oprocentowanie.

Bo z tego co patrzyłem to w publicznej emisji Getbacka oprocentowanie spada z 5 do 4% marży, czyli raczej nie ma powodu do emitowania obligacji z taką premię?

Pzdr,

JK

Wiem, że wcześniej często emitowali obligacje po 8%, ale tylko takie, co nie będą upublicznione na Catalyst.

Myślę, że musieli zapłacić za jakiś pakiet i mieli mocną presję, żeby zebrać środki.

he he 12% – 14% toż to drugi Amber Gold. Lampka powinna nie jednemu się zaświecić.

Bez przesady – Amber z góry był przewałką.

Panie Pawle czy przyglądał się Pan może Monnari?

Niezbyt dokładnie.

Rok temu w IV kw. mieli dodatkowy zysk z przeszacowania nieruchomości w Łodzi (14 mln zł). Teraz takich dodatków pewnie nie będzie i wynik będzie niższy.

Mi wychodzi z szacunków 15 mln zł za 2017 r.

Tak więc obecna wycena wydaje mi się wysoka.

No chyba, że przeszacują znowu.

Mnie głownie zastanawia skup akcji – gdyby IV Q był słaby, to podejrzewam, że nie przeznaczaliby pieniędzy na skup akcji. No i pamiętam, że jakiś czas temu prezes mówił, że 80% zakupów dokonywane jest w dolarze, który się sporo osłabił (szczyt siły dolara to właśnie IV Q 2016 r. ).

Na dolarze zyskują wszystkie spółki odzieżowe.

A w tej grupie są takie, które mi się bardziej podobają.

No i przeszacowali + 6 mln zł do wyniku.

Tak podbija się wyniki.

Perła roku – GETBACK, a pamiętam jak parę miesięcy temu Prezes w wywiadzie mówił, że fundusze które były wcześniej w spółce swoje zarobiły a teraz ma nadzieję że zarobią drobni, pomijając wszystko jak te rekomendacje są robione że taka nagonka na akcje była i wszędzie kupuj, żaden analityk zagrożeń nie widział. A na marginesie co złego się dzieje w BAH że tak spada, bo wycena tam jest na poziomie zysku 35-38 ml, a konserwatywnie ma być około 43-45 + dyw 10 % Radek

Zły sentyment po sprzedaży akcji przez Ksiązka + ogólnie spadki na giełdzie.

Trzeba poczekać do wyników i dywidendy.

Bardzo dobra analiza. Jaka jest Twoja perspektywa do Idea Bank? Kurs szoruje po dnie ale obawiam sie ze DNA nie widać. Chociaż wskaźniki wyglądają dobrze i podnieśli kapitał po sprzedaży Getbacku. Rafal

Mam ograniczone zaufanie do spółek LC.

GetBack proponował 12% w grudniu 2017, ale próg wejścia był 500 tys. potrzebowali szybko zebrać kasę na zakupy w Hiszpanii. Ale teraz proponują 10% bez takiego progu. Ale jak im się uda rozkręcić biznes w Hiszpanii, to potencjalnie zarobek może być niezły. Tylko czy się uda..

Obs czy analizowałeś spółkę Relpol? Bilans wydają się mięć bardzo dobry. Biznes nie jest jakiś wzrostowy, ale dochodowy i płacą dywidendę. Baza za 2017 wydaje się dość niska i jest potencjał do poprawy wyników. Oni sporo sprzedają w EUR, więc tu jest troszkę gorzej. Firma produkcyjna, więc dodatkowo koszty pracy mogą negatywnie wpłynąć.

IV kw. 2016 był bardzo słaby i powinni go teraz poprawić. 2017 był słabszy, ale na razie nie widzę potencjału na znaczną poprawę wyników.

W ostatnich 5 latach był wyceniany średnio przy C/Z=10. Teraz jest 14. Jak poprawią wyniki to będzie C/Z=10, więc wydaje mi się, że lekka poprawa wyników jest już w cenie.

Getback robi się ryzykowny. Ile więcej długu oni chcą wyemitować? W przypadku recesji może się to b. źle skończyć.

Giełda czasem potrafi być zaskakująca przy takich spadkach lecą BAH I IFIRMA czy nawet DOM Development spółki z C/Z poniżej 10 i dobrymi dywidendami a trzymają się DINO, CD Project czy PLAYWAY bez dywidend z C/Z ponad 40, jak to wytłumaczyć. Kiedy te balony popękają. Radek

Wstrzeliłeś się w temat finansowania GETBACKA, spółka własnie opublikowała informacje ws. term sheet'a z bankiem zagranicznym 🙂

https://www.bankier.pl/wiadomosc/GETBACK-S-A-Informacja-dotyczaca-finansowania-dla-podmiotu-zaleznego-7571719.html

Agroliga podała wyniki roczne. Zysk operacyjny +33%, zysk netto +6%, C/Z ~1,3.

Tyle że od lat już nikt raportom Agroligii nie wierzy, bo przy wycenach rzędu c/z 2 mówili o emisji dodatkowych akcji zamiast o skupie czy wezwaniu.

Próbowali wejść na GPW, ale wojna na Ukrainie te plany załatwiła.

Jak widzisz nie było żadnej emisji tylko zrobili inwestycje ze swoich środków, więc zarzut, ze chcieli pozyskać środki na inwestycje jest słaby.

Spółka już od wielu lat działa, osiąga zyski, inwestuje.

Rozumiem Twoją frustrację, ale trzeba wiedzieć, że gdy kurs rósł to wybuchła wojna.

https://obligacje.pl/pl/a/getback-z-finansowaniem-bankowym-do-300-mln-zl

Powołali się na Twój artykuł.

Dzięki za info. Mogliby choć przeczytać ze zrozumieniem, bo nie napisałem, że z 12% jak oni napisali.

dla niektórych może to wyglądać na powolne budowanie historii kiedy w przypadku czarnego scenariusza będzie można coś pokazać, że "przecież też ostrzegaliśmy".

>luźne przemyślenie autora, które nie powinno służyć do podejmowania decyzji finansowych<

A o co chodzi?

Bo nie rozumiem Twojego wpisu.

Źle, że to napisałem czy co?

I czy Ty naprawdę myślisz, że ja życzę upadłości GetBackowi, żeby ludzie potracili pieniądze?!!!

Odnosiłem się do publikacji na obligacje.pl. Ja tez trzymam kciuki za drobnych, ale sprawy nie idą w dobrym kierunku.

Autorze,

wielkie ukłony dla Ciebie. Chyba jako pierwszy zwróciłeś uwagę, że z GetBackiem coś jest nie tak. Twój wpis był jednym z dwóch dużych powodów, dla których już na początku lutego nie miałem żadnych obligacji getback (wcześniej miałem). Dziękuję!