FAM – co dalej po świetnym 2016 r.

O FAM-ie napisałem całkiem niedawno (link). Wyniki za 2016 rok przedstawił zaprzyjaźniony blog MarketRevolution (link). Ale ponieważ do spółki podchodzę z sentymentem (dała zarobić 🙂 ) to zaglądam ciągle na jej sprawozdania i napiszę moje spostrzeżenie.

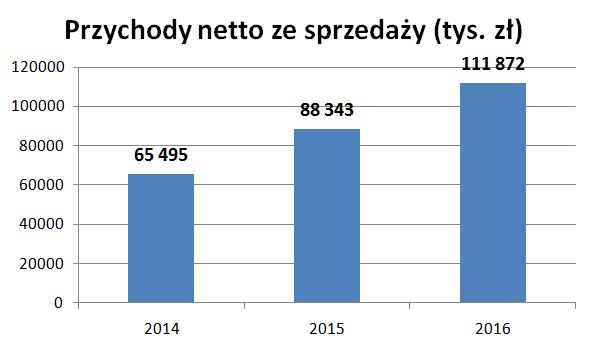

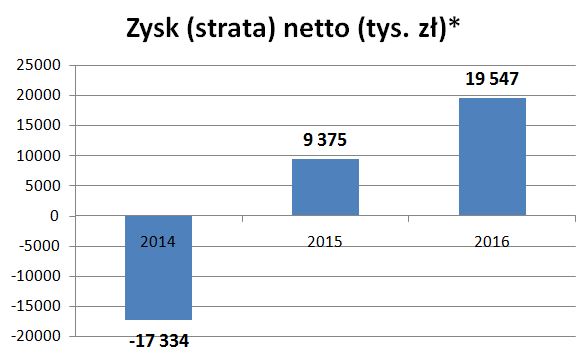

Na początku brawo za bardzo dobre wyniki 2016 roku. Przychody 112 mln zł (+27%), zysk netto 19,5 mln zł (+109%).

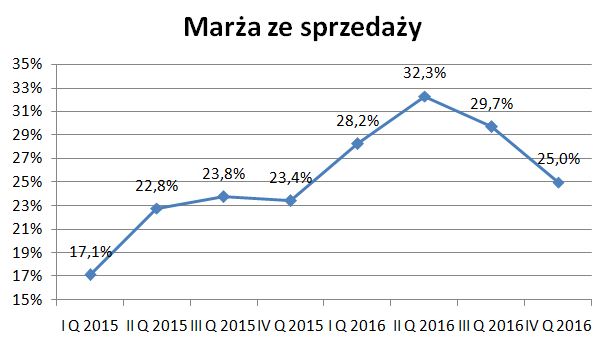

O ile wzrost przychodów świadczy o rozwoju spółki to tak mocny wzrost rentowności wydaje mi się, że był zarówno zasługą zmian wewnętrznych, ale też sprzyjających czynników zewnętrznych.

Chodzi mi przede wszystkim o ceny cynku, który dla cynkowni jest podstawowym surowcem.

W II półroczu 2015 roku cynk zaliczył ostry zjazd i był tani. Minimum ceny cynku zaliczyły na koniec 2015 roku.

Patrząc na marżę na sprzedaży najwyższą FAM osiągnął w II kw. 2016 roku (czyli ok. 2 kwartałów po minimum ceny cynku).

odniesieniu do wartości kosztów własnych sprzedaży). Dotyczy to firmy Zakłady Hutniczo

Górnicze Bolesław S.A., dostawcy stopów cynku, z którą obroty wyniosły 55,48% wartości

kosztów własnych sprzedaży.” Jak widać koszt cynku to ponad 50% kosztów własnych sprzedaży. ZHG Bolesław należy do grupy Stalprodukt, a jej akcje rosną mocno w oczekiwaniu na wyższe przychody ze sprzedaży m.in. cynku.

„Bolesław” S.A. („Sprzedający”) umowę ramową o dostawy surowca w 2017 roku. Ostateczna

cena dostaw uzależniona będzie od rynkowej ceny surowca notowanej na rynku London Metal

Exchange oraz kursu dolara w każdym miesiącu realizowania dostaw„. Czyli cena będzie znacznie wyższa niż w 2016 roku.

zmianę ceny głównego surowca, tj. cynku kwotowanego w USD wg cen LME. Spółka nie

posiada instrumentów zabezpieczających wskazane ryzyka finansowe oraz nie prowadzi

rachunkowości zabezpieczeń„

Podsumowanie

Po świetnych wynikach 2016 roku FAM musi w tym roku zmierzyć się z bardzo wysoką ceną cynku.

Wie ktoś co się dzieje na Mirbudzie, poza tym, że kilka tygodni temu chodził po cenie JHM?

Podobno ma mieć dobre wyniki za IV kw.

Dzięki za zwrócenie uwagi na ceny cynku, u siebie o tym zapomniałem. 🙂