ERG – po mocnym 2016 r. średni I kw. 2017

ERG to producent opakowań z folii, który w 2016 roku dokonał znacznej poprawy wyników. W I kw. uruchomił nowe linie produkcyjne, które zwiększyły moce produkcyjne o 18%. Kolejne inwestycje mają do końca roku zwiększyć potencjał produkcyjny o kolejne 15%. Spada cena głównego surowca. Perspektywy wydają się dobre, ale wyniki I kw. trudno ocenić dobrze.

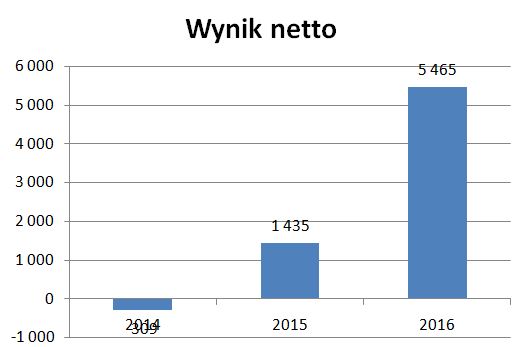

W 2016 roku przychody wyniosły 92 mln zł (+9% r/r), a zysk netto 5,4 mln zł (4xwyższy r/r).

2015 rok był trudny ze względu na dynamiczne zmiany cen surowców. Na początku 2016 roku zwiększone zostały moce produkcyjne o 22%, co wpłynęło na większą sprzedaż i poprawione zostały marże.

Kolejne kroki to uruchomienie w I kw. 2017 r. nowych linii produkcyjnych, a pod koniec 2017 roku pojawią się kolejne. To realizacja strategii zwiększania mocy produkcyjnych finansowana częściowo ze środków unijnych.

Spółka zapowiadał kilka strategicznych działań:

– wzrost mocy produkcyjnych – co się dzieje

– wzrost marż – nowe linie przeznaczone są dla produktów o wyższej marżowości

– zwiększenie eksportu – przeszkodą będzie umocnienie PLN, ale eksport w 2016 roku to zaledwie 15%

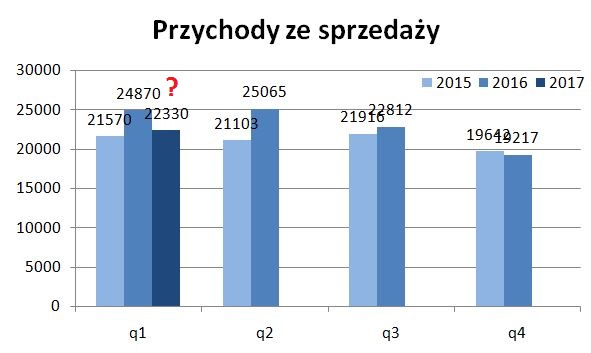

Przychody

Przychody w I kw. 2017 r. zaskoczyły jednak negatywnie i spadły r/r.

Prezes tłumaczy ten spadek następująco (link): „Analizując spadek sprzedaży w I kwartale warto zauważyć, że był on związany z realizowaną strategią zakładającą większą koncentrację na produktach wysokomarżowych oraz ograniczaniu sprzedaży wyrobów niskomarżowych„.

Widać, że tąpnięcie nastąpiło w lutym. Był to okres wzrostu cen LDPE, więc możliwe, że nie udało się podnieść cen, co spowodowało ograniczenie sprzedaży części produktów.

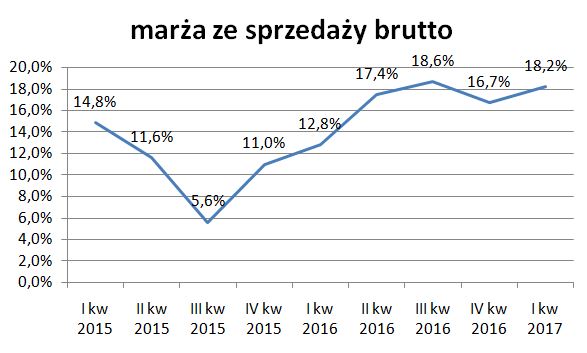

Marża

Strategiczny cel podniesienia marż udaje się realizować pomimo, że w I kw. była wyższa cena surowca.

Wpływ na marże mają zarówno czynniki wewnętrzne (mix produktowy), ale też zewnętrzne, a te obecnie wybitnie spółce sprzyjają.

Polska ma znakomity wzrost gospodarczy, zwiększa się konsumpcja, a tym samym zużycie opakowań foliowych.

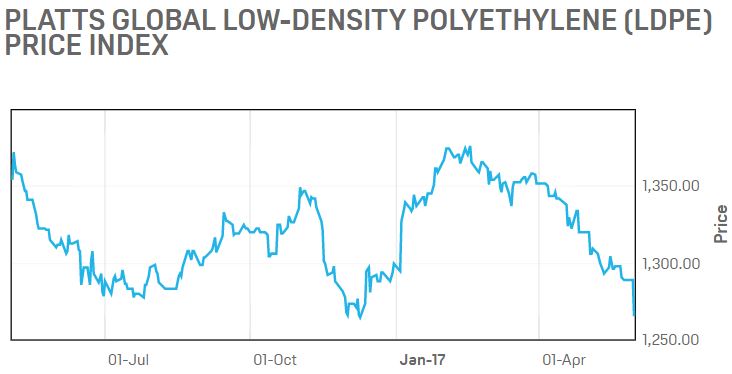

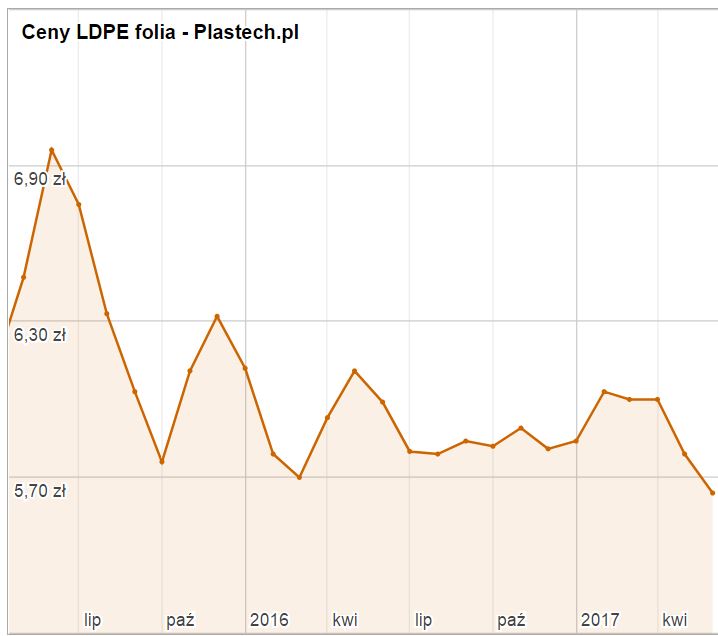

Spada też cena głównego surowca.

Ok. 80% kosztów to zużycie materiałów, w tym głównego polietylenu LDPE. Po wzroście na początku roku jego cena spada, a umocnienie PLN dodatkowo obniża koszt zakupu.

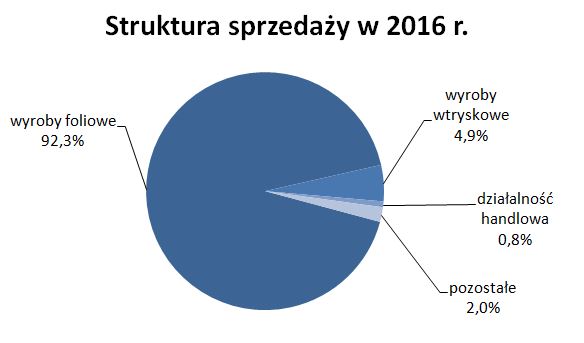

Struktura sprzedaży

ERG produkuje głównie folie (93% w 2016 r.), maleje udział wyrobów wtryskowych (obudowy akumulatorowe i skrzynki spożywcze), które osiągają niską rentowność.

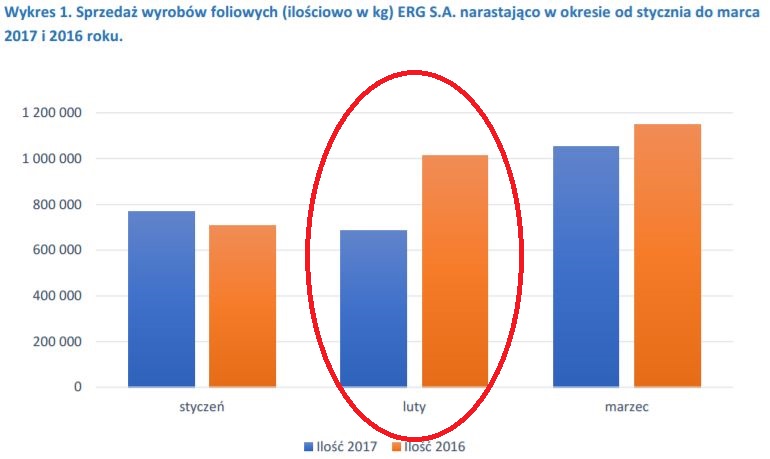

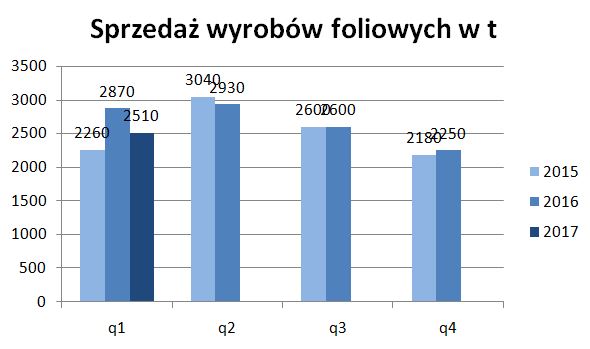

Jak już wspomniałem zaskakuje spadek sprzedaży wyrobów foliowych w I kw. również w sensie ilościowym. Pytanie, w jakim stopniu w II kw. będą wykorzystane zwiększone moce produkcyjne.

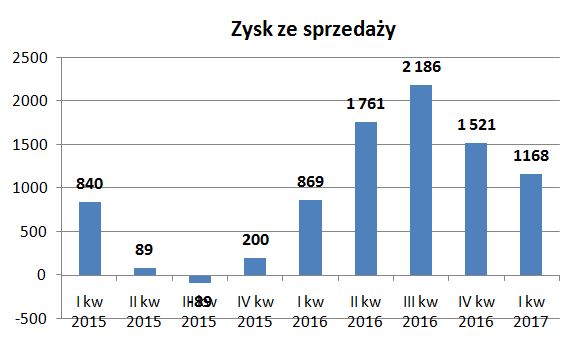

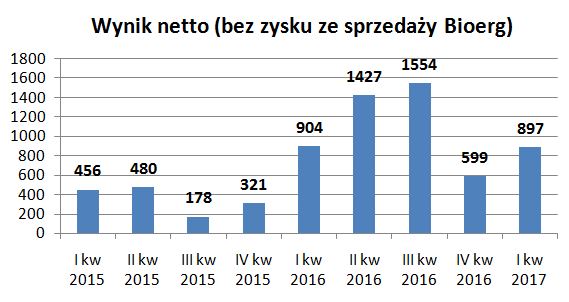

Wyniki

Wzrost marży na sprzedaży brutto powoduje, że pomimo niższych przychodów w I kw. zysk ze sprzedaży był wyższy r/r, ale jednak niższy niż w poprzednich kwartałach.

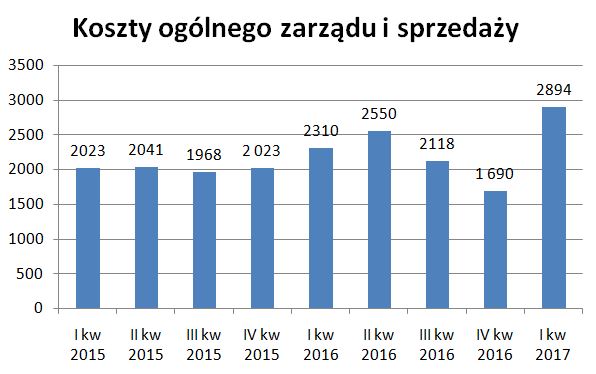

Dziwnie zachowały się koszty ogólnego zarządu i sprzedaży. W I kw. 2017 r. były bardzo wysokie 2,9 mln zł. Wydaje się, że mógł to być jednorazowy skok (przeniesienie z IV kw. (?), koszty uruchomienie linii). Ale to kolejny znak zapytania, który stawia pytanie jakie będą koszty w kolejnych kwartałach.

Sytuacja płynnościowa

Spółka ma dobrą sytuację płynnościową pomimo realizowanych inwestycji, co pozwoliło na wypłatę dywidendy i skup akcji (obecnie posiada 106 tys. akcji – 12% udział; dla celów wyceny wartości rynkowej warto te akcje wyłączać, co oznacza, że skorygowane C/Z=ok.11).

Jednak zastanawiający jest mocny wzrost należności pomimo spadku sprzedaży.

Wynoszą one 18,2 mln zł vs. 12,8 mln zł na koniec roku.

Jeszcze bardziej zagadkowe jest wytłumaczenie:

„Wzrost poziomu należności handlowych w I kwartale 2017 roku o 5.060 tys. zł spowodowany był głównie pozyskaniem nowych

odbiorców oraz realizacją większej ilości zamówień na wyroby ERG S.A„

odbiorców oraz realizacją większej ilości zamówień na wyroby ERG S.A„

W sprzedaży jakoś nie widać większej ilości zamówień. Klasycznie wzrost należności przy spadku sprzedaży to sygnał o zmianie polityki odroczonych płatności lub (częściej) problem z płatnościami.

Łącząc ten fakt ze spadkiem sprzedaży pojawia się pytanie, czy powodem niższej sprzedaży nie było jednak zerwanie współpracy z kimś niepłacącym. Warto sprawdzić to w kolejnym raporcie.

Wzrosły też mocno zobowiązania, co spółka tłumaczy zwiększonymi zakupami materiałów. Jeśli tak, to może w II kw. wzrośnie sprzedaż?

Podsumowanie

ERG uzyskał w 2016 roku bardzo dobre wyniki. W I kw. zakończona została inwestycja w nowe linie produkcyjne, co zwiększa potencjał produkcyjny o 18%. Spółce sprzyja otoczenie – wysoka konsumpcja w Polsce i spadek ceny głównego surowca LDPE. Po średnim I kw. spółka ma szanse na poprawę wyników w 2017 roku.

Wszystko bardzo fajnie, tylko Unia przymierza się do ostrych przepisów dotyczących opakowań foliowych.

Jakieś źródło? Może mówisz o siatkach rozdawanych w supermarketach?

moze napiszesz 2 slowa o IPO GetBack

Napisałem w komentarzu przy wpisie o Mercatorze

Hej obs, i jak oceniasz ergis po wstepnych wynikach? Wyniki k/k bd na pewno lepsze ale zastanawiam sie jak wysoki capex wplynie na dynamike w przyszlych kwartalach. Prezes mowil w wywiadzie ze zamierzaja inwestowac 30-35 mln rocznie rowniez w 2018 i w 2019. Ceny surowca dalej szoruja po lokalnym dnie. Myslisz ze jest szansa na stala poprawe wynikow przy takich inwestycjach?