Energoinstal w trudnym okresie

Energoinstal to dla inwestorów jedna z największych porażek ostatnich miesięcy. Kurs w ciągu miesiąca spadł aż o ok. 70%.

Trend spadkowy trwa ponad 3 lata, ale wodospad powstał po publikacji raportu rocznego za 2016 rok.

Gdy w połowie 2013 roku pojawił się komunikat o wygranym przez Energoinstal przetargu na budowę kogeneracyjnego bloku fluidalnego CFB w Elektrociepłowni Zofiówka zapanowała euforia. Kapitalizacja przekroczyła 370 mln zł. Z czasem okazało się, że był to początek problemów.

Dlatego ostatnio w budowlance (w trudnych czasach) jak ktoś ogłasza, że wygrał coś w przetargu, a startowało kilkanaście firm to można się zastanawiać, czy to sukces czy optymistycznie założone koszty.

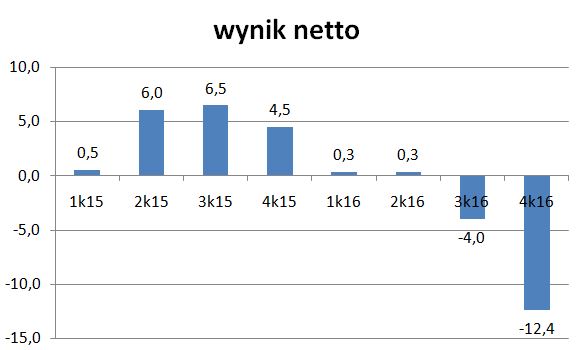

źródło: biznesradar.pl

Energoinstal zaproponował 624 mln zł brutto. Pozostali dwaj konkurenci 880 mln zł i 890 mln zł.

Różnica spora, choć trzeba też wiedzieć, że budżet inwestora przewidywał 505 mln zł brutto.

Od tego momentu przychody mocno skoczyły, rosły zyski, a spółka wypłacała sowitą dywidendę.

W liście do akcjonariuszy w raporcie rocznym za 2015 rok (link) przebijał optymizm i podkreślana była korzystna przyszłość spółki. Odnośnie projektu EC Zofiówka można było przeczytać: „Prace na tym kontrakcie przebiegały sprawnie i fachowo. Realizacja tego zadania

pokazała, że w obszarze generalnego wykonawstwa, jesteśmy skuteczni„.

pokazała, że w obszarze generalnego wykonawstwa, jesteśmy skuteczni„.

Jednak już od początku 2016 roku wyniki zaczęły się psuć, choć dalej w raporcie za III kw. można było przeczytać, że „Jako czynniki mogące mieć wpływ na przyszłe wyniki, co najmniej w perspektywie IV kwartału bieżącego roku należy

wskazać, iż większość spółek Grupy posiada stabilny portfel zamówień realizowanych w IV kwartale bieżącego roku,

zarówno w zakresie rynku krajowego jak i zagranicznego.”

wskazać, iż większość spółek Grupy posiada stabilny portfel zamówień realizowanych w IV kwartale bieżącego roku,

zarówno w zakresie rynku krajowego jak i zagranicznego.”

Ale w projektach budowlanych jest jak w słynnej sentencji Millera „Prawdziwego mężczyznę poznaje się nie po tym, jak zaczyna, ale jak kończy„.

Przekonała się kiedyś o tym okrutnie branża budowlana przy autostradach.

Założone koszty zostają przekraczane, rosną koszty materiałów i usług w czasie projektów długoterminowych, pojawiają się nieprzewidziane trudności, opóźnienia i w konsekwencji kary. A czasem jeszcze dochodzą opóźnienia w płatnościach.

Prawdziwy dramat z kursem akcji zaczął się po publikacji raportu rocznego za 2016 rok (link).

Strata w IV kw. -12,4 mln zł była totalnym zaskoczeniem.

List do akcjonariuszy z raportu za 2016 rok to już rodzaj płaczu na nieszczęściami, jakie dotknęły Energoinstal.

„Realizując działania wokół kontraktu „Budowa kogeneracyjnego bloku fluidalnego CFB o mocy

zainstalowanej brutto około 75 MWe w EC Zofiówka SEJ S.A.”, przyszło się nam zmierzyć

z szeregiem nieoczekiwanych i skomplikowanych zdarzeń. Kontrakt ten okazał się bardzo

wymagający i wyjątkowy.

zainstalowanej brutto około 75 MWe w EC Zofiówka SEJ S.A.”, przyszło się nam zmierzyć

z szeregiem nieoczekiwanych i skomplikowanych zdarzeń. Kontrakt ten okazał się bardzo

wymagający i wyjątkowy.

Niestety nieoczekiwane

zdarzenia, nieprzewidziane trudności, wygenerowały dodatkowe koszty i wpłynęły na to, że kontrakt

mimo swojej zyskowności, będzie miał rentowność niższą od zakładanej”

zdarzenia, nieprzewidziane trudności, wygenerowały dodatkowe koszty i wpłynęły na to, że kontrakt

mimo swojej zyskowności, będzie miał rentowność niższą od zakładanej”

No i okazało się, że ten kontrakt nie jest taki przepiękny, jak wyglądał.

Realizacja końcowych prac trwa, a trzeba pamiętać, że często w budowlance projekt kończy się dopiero po latach sądowej walki z karami pieniężnymi. A tu widać, że nie poszło wszystko zgodnie z planem i pytanie jest, czy udało się odpowiedzialność za opóźnienia zrzucić z siebie.

W raporcie można przeczytać: „Główną przyczyną

wygenerowania ujemnego wyniku finansowego był spadek rentowności na projekcie – SEJ S.A. – EC

Zofiówka, wynikający z opóźnień prac budowlanych i montażowych powstałych głównie po stronie

podwykonawców oraz rozbieżności w stosunku do pierwotnych przedmiarów. W związku z

powyższym dokonano aktualizacji harmonogramu realizacji kontraktu, uwzględniającego przesunięcie

terminu jego zakończenia„

wygenerowania ujemnego wyniku finansowego był spadek rentowności na projekcie – SEJ S.A. – EC

Zofiówka, wynikający z opóźnień prac budowlanych i montażowych powstałych głównie po stronie

podwykonawców oraz rozbieżności w stosunku do pierwotnych przedmiarów. W związku z

powyższym dokonano aktualizacji harmonogramu realizacji kontraktu, uwzględniającego przesunięcie

terminu jego zakończenia„

Oby faktycznie tak było, bo kary przy kontrakcie ponad 500-milionowym mogą być ogromne.

Z listu płynie też negatywny obraz najbliższej przyszłości:

„Podsumowując rok 2016, musimy jednak przyznać, że niestety mimo naszej dużej aktywności,

wysiłków i ogromu poczynionych prac, nie udało nam się zdobyć dużych, polskich kontraktów,

co do których pokładaliśmy ogromne nadzieje. Od kilku już lat na polskim rynku obserwujemy brak

rozstrzygnięć przetargów w obszarze energetyki.”

wysiłków i ogromu poczynionych prac, nie udało nam się zdobyć dużych, polskich kontraktów,

co do których pokładaliśmy ogromne nadzieje. Od kilku już lat na polskim rynku obserwujemy brak

rozstrzygnięć przetargów w obszarze energetyki.”

No cóż ostatnio zadaniem energetyki narzuconym przez polityków było raczej ratowanie górnictwa, a nie rozwój. Polecam artykuł: Energetyka wspiera górnictwo.

Czyli nie ma żadnych dużych kontraktów, kończy się Zofiówka, która może jeszcze obciążyć dodatkowymi kosztami.

Ostatni komunikat o znaczącej umowie był opublikowany w lutym 2016 roku czyli ponad rok temu.

Zatem przychody spadną i wyzwaniem dla spółki jest, czy po rozbudowie struktur pod Zofiówkę będą w stanie dostosować koszty do niższego poziomu przychodów.

Aktualna wycena to zaledwie 26 mln zł – bardzo niska, ale na razie wszyscy, którzy próbowali łapać spadający nóż mają przebite ręce.

Kluczowe jest jak ostatecznie zakończy się projekt Zofiówka i jak firma poradzi sobie bez dużych projektów.

PS. Dziś (28-04) Energoinstal poinformował, że zawarł ugodę ws. Zofiówki (link). Termin oddania został przesunięty na 31 lipiec 2017, a kosztuje to 7 mln zł (obniżenie o tyle ceny).

A do tego niestety już teraz rekordowo niski poziom gotówki 17 mln (niższy był ostatnio na koniec 2006 roku, a patrząc względem sumy bilansowej, to jeszcze bardziej rekordowy) oraz rekordowo wysoki poziom zadłużenia 123 mln (i to krótkoterminowego), podczas gdy przez ostatnią dekadę spółka posiłkowała się kredytami w minimalnym stopniu.

ck

1za50.pl

Zofiówka kończy się "oficjalnie" dzisiaj, faktycznie jesli ENI wytrzyma, a w mojej ocenie nie ma szans bez gotówki wytrzymać, zakończenie kontraktu to listopad – grudzień, takie dzisiaj powstają harmonogramy na budowie, a wiadomo że od jutra zacznie się naliczanie kar, na początku nie są one zbyt wysokie ale już za miesiąc zaczną być dotkliwe, niestety błedy organizacyjne w samym ENI pokazały że nie jest to podmiot przygotowany do tego typu zadań, a pycha Zarządu i właściciela, zawsze kroczy przed….sami dopowiedzcie. Szkoda że tak konczy żywot kolejna polska społka ale błedy w jej zarządzaniu widoczne teraz zostały popełnione kilka lat temu….

Jest podpisany aneks do umowy kredytowej, ale PKO juz chyba widzi że Spólka w kłopocie, "tonie" bo skróciło czas obowiązywaia limitu na finansowanie a więc de facto linii kredytowej do końca maja, a nid do zakończenia Zofiówki, pewnie w oczekiwaniu na wyniki Spółki, które powinny być opublikowane 25 maja …bez dostępu do gotówki nie da się zakonczyć projektu, czy ktoś pomoże i kupi całą Społkę ?

Przekazanie do publicznej wiadomości informacji poufnej dotyczącej złożenia wniosku o otwarcie przyspieszonego postępowania układowego wobec Interbud- West sp. z o.o. (spółki kontrolowanej przez Emitenta) w ramach procesu wszczęcia restrukturyzacji na podstawie ustawy Prawo restrukturyzacyjne.

Podstawa prawna

Art. 17 ust. 1 MAR – informacje poufne.

Treść raportu:

Zarząd Energoinstal S.A. (dalej: Emitent) informuje, że w dniu 18 maja 2017 r. powziął informację od Zarządu Interbud- West sp. z o.o.( dalej: Interbud- West sp. z o.o lub Spółka zależna) o złożeniu w dniu 18 maja 2017 r. w Sądzie Rejonowym w Gorzowie Wielkopolskim, wniosku o otwarcie postępowania restrukturyzacyjnego – w trybie przyspieszonego postępowania układowego w rozumieniu przepisów ustawy z dnia z dnia 15 maja 2015 r. Prawo restrukturyzacyjne (Dz.U. z 2015 r. poz. 978 – „Prawo restrukturyzacyjne”).

Wystąpienie z wnioskiem o otwarcie postępowania układowego wobec Spółki zależnej uzasadnione jest potrzebą dokonania głębokich działań restrukturyzacyjnych zmierzających do poprawy jej kondycji ekonomicznej , w tym przywrócenia Interbud- West sp. z o.o zdolności do wykonywania zobowiązań oraz potrzebą ochrony przed egzekucją ze strony wierzycieli, którą postępowanie restrukturyzacyjne zapewnia. Przyczynami uzasadniającym taką decyzję jest kumulacja negatywnych zdarzeń, w szczególności związanych z sytuacją rynkową w 2016 r., oraz problemami wewnętrznymi w zakresie marżowości realizowanych kontraktów i poziomem komercjalizacji powierzchni handlowych w ramach przeprowadzonej poprzez podmiot zależny od Interbud- West sp. z o.o. inwestycji deweloperskiej w komercyjne centrum handlowe . Decyzja o przystąpieniu do sporządzenia wniosku o otwarcie postępowania restrukturyzacyjnego ma podłoże w treści art. 3 ust. 1 Prawa restrukturyzacyjnego, zgodnie z którym celem postępowania restrukturyzacyjnego jest uniknięcie ogłoszenia upadłości. Zarząd Emitenta informuje też, że przesłanką podjęcia komunikowanej decyzji jest stan zagrożenia niewypłacalnością w rozumieniu art. 6 ust. 1 i ust 3 Prawa restrukturyzacyjnego.

Zgodnie ze stanowiskiem Zarządu Interbud- West sp. z o.o .przedstawionym we wniosku, Spółka ta posiada zdolność do osiągnięcia przychodów, które pozwolą w przyszłych okresach zrealizować założoną w ramach proponowanego układu z wierzycielami spłatę zadłużenia oraz pokryć bieżące zobowiązania, które powstaną po otwarciu postępowania restukturyzacyjnego.

Z innych spółek w tarapatach: jestem ciekawy Waszej opinii o Qumaku. Od kilku lat mamy same negatywne wiadomości: zerwane umowy, kary, odpisy, rezerwy. Były czasy, gdy firma była "stabilną spółką dywidendową". Branża IT ma się dobrze (vide: Macrologic, Comarch, spółki Assecco, Atende). Czy Qumak jest na równi pochyłej, czy w tymczasowym kryzysie?

Mnie martwią:

– brak dominującego segmentu działalności / produktu, który mógłby pociągnąć spółkę

– uzależnienie od zamówień w sektorze publicznym,

– brak dominującego akcjonariusza,

– w dynamicznej branży słabe spółki muszą radzić sobie np. z odejściami ambitnych pracowników do lepszych organizacji, presją na płace, konkurencją zwinniejszych graczy itp.

Dlatego oceniam spółkę jako głęboko kryzysową, w jednej linii z np. Sygnity, a nie np. Atende czy Macrologic.

Jestem ciekawy, co sądzicie.

Moją uwagę zwróciło Delko, rynek chłodno przyjął opublikowany dziś raport roczny, ponad 10% przeceny. Być może akcjonariusze spodziewali się więcej, ale na pierwszy rzut oka wyniki nie są takie złe (Q4 trochę słabszy niż w 2015, ale na plusie).

Może jest gdzieś drugie dno, którego nie widzę?

O Delko napisałem w odpowiedzi na pytania 10-04:

"Ja tu widzę takie ryzyko, że przy dynamicznym rozwoju sieci handlowych biznes Delko może się kurczyć. Na razie broni się przed tym kolejnymi przejęciami, ale to też kosztuje."