DEKTRA to producent i dystrybutor folii izolacyjnych wykorzystywanych w budownictwie, rolnictwie i przemyśle. I jest to spółka, która systematycznie od wielu lat wypłaca wysoką dywidendę.

Dektra SA swoją ofertę kieruje przede wszystkim do dużych odbiorców sieciowych, grup zakupowych i wielooddziałowych hurtowni. Spółka dystrybuuje produkty sygnowane swoją marką i przedstawia się jako lider izolacji budowlanych. Oferta Spółki kierowana jest przede wszystkim do następujących segmentów budownictwa: systemy dociepleń, sucha zabudowa, izolacje, dekarstwo, budownictwo drogowe, budownictwo hydrologiczne.

Wybrane produkty Dektry:

– budownictwo – izolacja pionowa i pozioma fundamentów, siatka podtynkowa, folia budowlana, folie dachowe, folia paroizolacyjna itd.

– rolnictwo – agrowłóknina, folia pryzmowa, folia do belowania, folia ogrodnicza

– przemysł – folia stretch, folia pęcherzykowa, rękawy i półrękawy LDPE, folie techniczne

Spółka zależna INDIVER produkuje część produktów foliowych oferowanych przez Grupę.

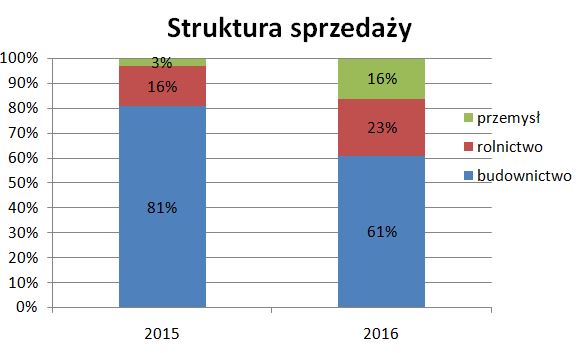

Choć budownictwo jest największym odbiorcą produktów to wzrósł udział pozostałych segmentów.

Pomimo słabej koniunkturze w budownictwie w ostatnich latach DEKTRA zwiększyła w ostatnich latach przychody i zyski.

W latach 2014-2016 rentowność netto wynosiła 6,7%-6,8%.

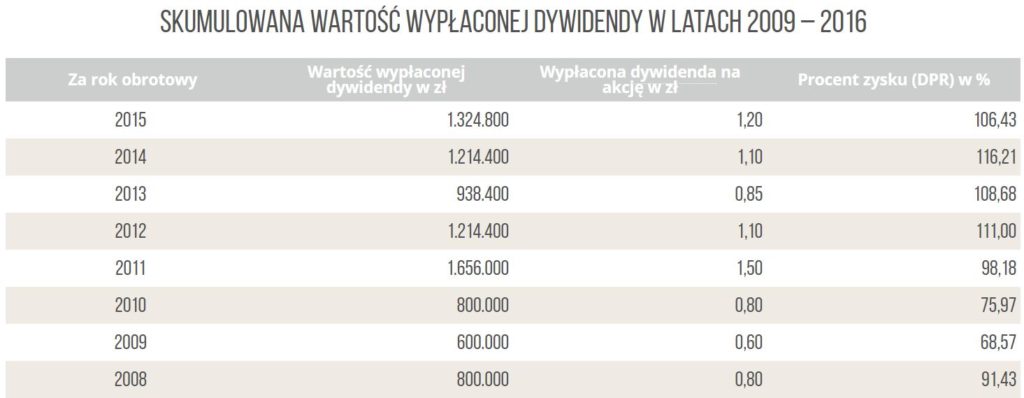

Od wielu lat zyski w całości przeznaczane są na dywidendę. Za 2016 rok wynosiła 1,05 zł i dopiero co była data ustalenia praw do dywidendy. Może to obecnie wpływać negatywnie na kurs akcji.

źródło: dektra.pl

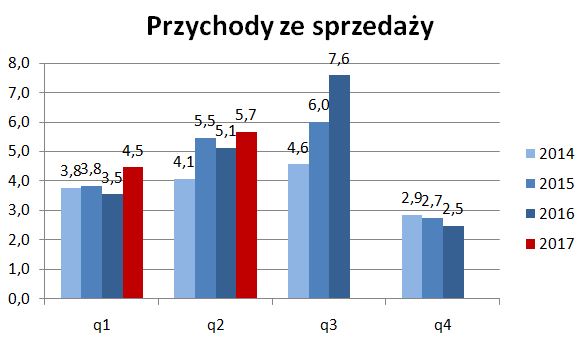

W I półroczu 2017 r. przychody ze sprzedaży wzrosły o 16,9% r/r i wyniosły 10,1 mln zł.

Patrząc na sezonowość obecny III kw. jest najważniejszym kwartałem, a sprzedaż zamiera w IV kw. Widać to szczególnie po wynikach kwartalnych.

Dlatego warto obserwować raporty miesięczne (plus dla spółki za ich publikowanie)- szczególnie kluczowy sierpień i wrzesień, w których sprzedaje się dużo folii rolniczych.

Zastanawiają skoki sprzedaży, gdzie po marcu(+33%) i maju (+21%) następują odpowiednio słabsze kwiecień(+5%) i czerwiec (+%), co utrudnia prognozowanie przychodów w kolejnych miesiącach.

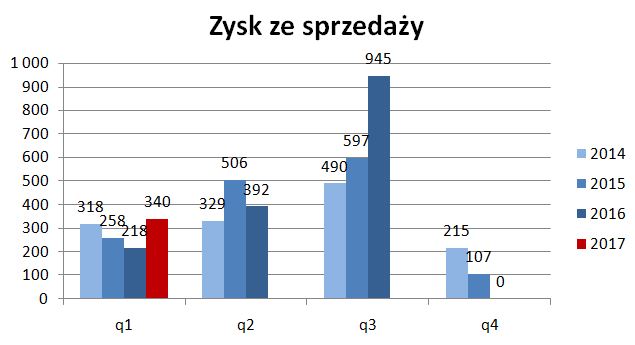

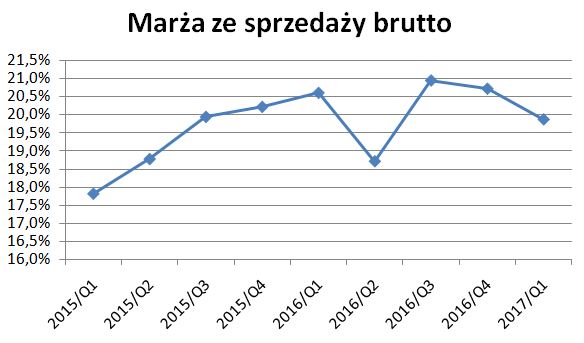

Grupa uzyskuje marżę na sprzedaży brutto ok.20%.

Utrzymanie takiej marży w II kw. przy przychodach 5,7 mln zł pozwala prognozować 0,5 mln zł zysku na sprzedaży netto i 0,4 mln zł zysku netto. O ile nie będzie jednorazowych kosztów.

Co daje C/Z=7,5.

Jednak dla wyników całorocznych kluczowe będą wyniki III kw.

I na koniec warto pochwalić spółkę za jakość raportów, która jak na standardy rynku NewConnect jest wysoka.

Podsumowanie

Poprawa w budownictwie (produkcja budowlano-montażowa rośnie), rozwój produktów dla rolnictwa i przemysłu powinny powinny wpłynąć na wzrost przychodów i wyników, a za rok na wypłatę po raz kolejny wysokiej dywidendy.

Oni chyba nic sami nie produkują bo niby na czym?

Zerkam na bilans w poszukiwaniu maszyn, nieruchomości itp a tam aktywa trwałe 500k z czego 400k to samochody. Rok temu było jeszcze mniej bo odpowiednio 300k i 160k samochody. brakujące 100 to wartość firmy spółki zależnej.

Wydaje się, że to firma stricte handlowa a nie produkcyjna, z bardzo dobrą rentownością, płacąca bardzo solidne dywidendy.

Z raportu rocznego: " INDIVER, której zadaniem jest produkcja folii budowlanej i produktów dla rolnictwa."

Zapewne produkują w niewielkim stopniu, bo wartość maszyn to 83 tys. zł w większości już zamortyzowane.

Głównie to jest dystrybutor.

KA: Czy Indiver produkuje izolacje czy też posiada jedynie do nich prawa? Jak mocno uregulowany jest rynek materiałów budowlanych w UE i Polsce?

MS: Indiver w przeszłości produkował folię oraz siatkę z włókna szklanego, ale aktualnie część linii produkcyjnych została sprzedana podmiotom zewnętrznym a pozostała część nie jest wykorzystywana – nie podjęliśmy jednak jeszcze decyzji co do jej dalszych losów. Zrobiliśmy tak, ponieważ prowadzimy głównie działalność handlową, a produkcja nie jest naszą specjalizacją i dodatkowo jest kapitałochłonna.

Jeśli chodzi o własne marki, to uprawnienia do legalnego obrotu wyrobami budowlanymi są przyznawane na okres 3-5 lat i po tym czasie muszą być odnawiane. Dodatkowym obowiązkiem jest przeprowadzanie okresowych badań wyrobu oraz stałe prowadzenie kontroli jakości i badania próbek. Certyfikacja jest zatem kosztowna i na jeden wyrób budowlany trzeba wydać kilkadziesiąt tysięcy zł. Z drugiej strony należy mieć na względzie, że nie można sprzedawać na terenie UE wyrobów budowlanych bez spełnienia wszystkich formalnych procedur, co tworzy barierę wejścia i podnosi marżę na produkcie.

Należy dodać, że spółka o super płynności. Aż dziw , że ktoś to kupuje.

hubert

Płynność jest problemem małych spółek, a już szczególnie tych z Newconnect. Dlatego nie znajdziesz tu funduszy.

Natomiast jak na NC to Dektra i tak nie ma takiej złej płynności.

Jeżeli ktoś chce kupić za kilkadziesiąt tysięcy zł to da radę. Jeżeli chcesz włożyć pow. 100 tys. zł w jedną spółkę to lepiej odpuść.

W zasadzie to masz rację. Ostatnio obroty śr. po ok. 2-4 tys. akcji ale też i po ok. 200-700 akcji wcześniej. Za mniejszą kwotę jak najbardziej , za kilkadziesiąt tys. to już strach. Czasy niepewne i jak coś to będzie problem ze sprzedażą ale sprawa do przemyślenia.

hubert