Creepy Jar – Green Hell daje radę, ale ile zarobi?

Creepy Jar to na razie studio z jedną grą, ale udaną – Green Hell – walka o przetrwanie w amazońskich lasach deszczowych.

Sprzedaż przekroczyła 100 tys. egzemplarzy, a Creepy Jar pokazało ładny zysk w III kw.

Green Hell oferowany jest na razie w fazie Early Acces (obecnie to popularna forma udostępniania gier na Steam). 84% z 1871 recenzji jest pozytywnych, a spółka przedstawiła konkretną mapę drogową rozwoju gry na najbliższe miesiące.

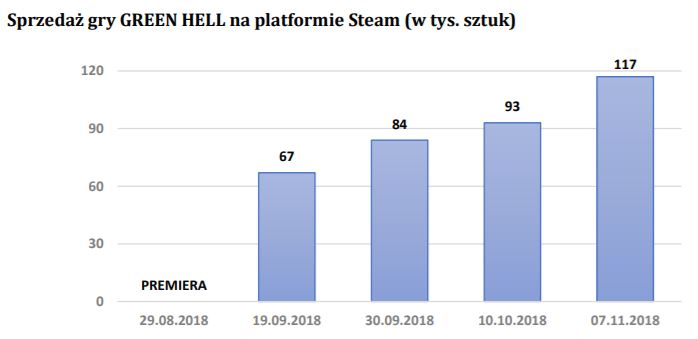

Gra debiutowała 29 sierpnia 2018 r. Do dziś sprzedaż wyniosła 117 tys. egzemplarzy.

Od premiery do 10.10.2018 sprzedało się 93 tys. kopii, a potem w ciągu miesiąca 24 tys. Warto pamiętać o tym, że gry sprzedają się po debiucie, potem w czasie promocji cenowych (z mniejszą marżą dla producenta), przy wprowadzeniu pełnej wersji i w czasie istotnych update’ów.

Podstawowa cena sprzedaży wynosi 19,99 USD. Obecnie jest promocja -15%, co ożywiło sprzedaż i Green Hell pozwoliło wrócić do TOP50 bestsellerów na Steam.

Osiągnięcie takiej sprzedaży uzależnione jest od sukcesu sprzedażowego pełnej wersji gry, która ma się pojawić na wiosnę.

Wyniki finansowe

Spółka w raporcie zamieściła ważne informacje.

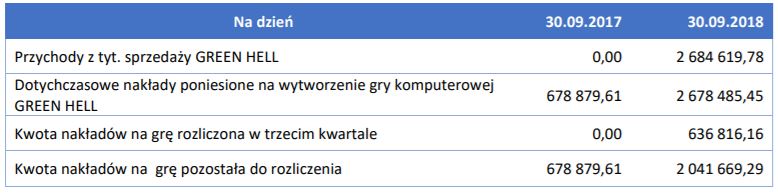

Do wyników ujęta została sprzedaż 71 312 egzemplarzy gry, co wygenerowało przychód 2 684 619 zł.

Można zatem policzyć, że średni przychód z 1 egzemplarza to 37,64 zł.

Biorąc pod uwagę podstawową cenę 19,99 USD (przy kursie 3,70 USDPLN wychodzi 73,96 zł) i ok. 51% to przychód Creepy Jar.

Zatem sprzedaż 300 000 egzemplarzy ze średnim przychodem z gry 37,64 zł to przychód łączny 11,3 mln zł. Oczywiście jest to uproszczenie, bo obecnie gra sprzedawana jest z rabatem 15%, co pomniejsza przychód, ale zapewne wersja pełna będzie sprzedawana drożej (29,99 USD?).

Spółka poinformowała, że pokryła koszty produkcji, ale to nie znaczy, że ujęła w wynikach wszystkie koszty produkcji.

W Rachunku Zysków i Strat zaksięgowana została tylko część kosztów przynależna 71 312 egzemplarzom tj. 23,8% planowanej sprzedaży 300 tys. sztuk. Zatem w kosztach ujęto 637 tys. zł z nakładów na produkcję. Do rozliczenia w kolejnych kwartałach pozostało 2 042 tys. zł.

A nakłady na produkcję dalej rosną na rozszerzenie i przygotowanie pełnej gry. W II kwartale wydano 524 tys. zł, a w III kw. 625 tys. zł. I można zakładać, że te co najmniej 625 tys. zł kwartalnie dalej będzie wydawane.

Zatem przy przychodach ze sprzedaży produktu 2 684 tys. zł i ujęciu 637 tys. zł kosztów produkcji księgowe przychody w III kw. wyniosły 2 048 tys. zł. Koszty działalności operacyjnej (nie związane bezpośrednio z produkcją) to 196 tys. zł i ostatecznie zysk netto wyniósł 1 692 tys. zł.

Narastająco 1 207 tys. zł.

Prognoza

Zakładając do końca roku sprzedaż łączną 150 tys. sztuk można szacować wyniki IV kw.:

– Przychody ze sprzedaży produktu 2 832 tys. zł (średni przychód z 1 egzemplarza 36 zł).

– Koszty produkcji pomniejszające przychód 918 tys. zł (do rozliczenia pozostało po III kw. 2042 tys. zł + dojdzie 625 tys. zł w IV kw. = 2767 tys. zł dzielone na 229 tys. egzemplarzy).

– Przychód netto 1 915 tys. zł

– Koszty działalności operacyjnej 200 tys. zł

– Zysk brutto 1 715 tys. zł

– Podatek 19% (?) = 325 tys. zł

– Zysk netto 1 390 tys. zł

Czyli zysk netto za 2018 roku 2 597 tys. zł

A I półroczu 2019 roku sprzedaż wyniesie 150 000 egzemplarzy po średniej cenie 50 zł (zakładam sprzedaż pełnej gry po 29,99 USD, ok. 50% dla spółki i częściowo rabaty).

Przychody ze sprzedaży produktu 7 500 tys. zł

Koszty produkcji 3000 tys. zł (do rozliczenia po IV kw. 1750k + 1250k nowych w I półroczu 2019).

Przychody ze sprzedaży netto 4500 tys. zł

Koszty działalności 400 tys. zł

Zysk brutto 4100 zł

Podatek 19% (?) = 780 tys. zł

Zysk netto 3 320 tys. zł.

A w II półroczu spółka powinna już zacząć tworzyć coś nowego.

Oczywiście jest to szacunek. Spółka może w pewnym momencie podjąć decyzję o innym rozliczaniu wydatków na produkcję Green Hell albo sprzedaż będzie istotnie wyższa od planowanej.

Trzeba jednak być świadomym ile zysku pozostaje ze sprzedaży 300 000 planowanych egzemplarzy po odjęciu wszystkich kosztów.

Kapitalizacja 105 mln zł.

PS. Zwróćcie uwagę, że do wyników przyjęto 71 tys. sztuk, a na wykresie jest 84 tys. zł, Zgodnie z informacją otrzymaną ze spółki różnica wynika ze zwrotów (aż 13 tys. sztuk).

„Wykres pokazuje natomiast sprzedaż brutto czyli pierwotną, przed dokonanymi zwrotami, o których informacja dla developera nie jest widoczna na platformie firmy Valve (STEAM) na bieżąco. Zwroty przysługują klientom, którzy grali łącznie krócej niż 2 h”

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Wlasnie mialem sie zabrac za czytanie raportu, ale mysle sobie – popatrze na kilka blogow wczesniej.

Wchodze na gazete gieldowa a tu wszystko rozpykane na czynniki pierwsze. Raport oczywiscie przeczytam ale zaoszczedzieles mi godzine pracy przy wyliczeniach za co uprzejmie dziekuje! Takie szacunki powinny byc czescia platnej analizy na portalu.

Domyslam sie ze do analizy przyjales 300k stuk poniewaz taka liczbe CJ podalo w szacunkach, moim zdaniem potencjal jest duzo wiekszy, ale tez nie az taki duzy jak przedstawiaja to chlopcy na bankierze.

(Dobre) gry type survival to najczesciej long sellery, the forest, the long dark, subnautica, fire watch (najmniejsza sprzedaz wsrod tych tutulow; tym tutulem CJ inspirowalo sie najbardziej), to sprzedaz co najmniej 1mln sztuk, a the forest wlasnie dobil do 5mln.

Duzo ludzi porownuje GH do The Forrest. Moim zdaniem nieslusznie jako ze TF jest w polowie arcade’owka ze strzelaniem do zombiakow, a elementy survivalowe nie sa zbyt trudne. Bardzo szeroka grupa docelowa. GH tymczasem jest po prostu trudne czym okraja sobie troche grono potencjalnych klientow, ze to bardzie cenia ja hardcorowcy.

Podolny casus jest mom zdaniem z WW3 gdzie sa bardzo rozwiniete elementy taktyczne, znowu harcorowcy bede sie cieszyc (jesli gra wyjdzie dopracowana) ale nie ma szans na calkowita sprzedaz nawet w 1/4 sprzedazy idacego w strone arcade CoD w pierwszych kilka dni po premierze.

Ale ciagle! GH ma potencjal na 1-2mln sztuk do konca 2020r. Nie 5mln sztuk jak The Forest, ale wiecej niz gowniany Stranded Deep ktory ma tez grubo ponad milion i tylko dlatego ze ma tryp multi bo jakosciowo jest bardzo ubogi. Powyzsze oczywiscie zakladajac utrzymanie wysokiej jakosc gry i udany tryp co-op. Gra jak najbardziej nadaje sie na konsole wiec licze tu na niezla sprzedaz, ciekawe tylko jaki bedzie koszt konwersji. Spolka nie ma rozbuchanych kosztow a nastepna gra bedzie bazowala na rozwiazaniach z GH, zapewne bedzie miala tryb multi od poczatku i powinna byc gotowa na 2020/early 2021.

Ja jestem optymista jesli chodzi o CJ i bede meldowal sie na pokladzie w przyszlym roku.

Pozdrawiam!

Zgodzę się z poniższą opinią Nieuka – wartościowy komentarz.

Oby takich, które coś wnoszą było jak najwięcej.

Co do Portalu to część takich rzeczy będzie na Forum. Myślę, że stopniowo coraz więcej.

"Duzo ludzi porownuje GH do The Forrest. Moim zdaniem nieslusznie jako ze TF jest w polowie arcade’owka ze strzelaniem do zombiakow, a elementy survivalowe nie sa zbyt trudne. Bardzo szeroka grupa docelowa. GH tymczasem jest po prostu trudne czym okraja sobie troche grono potencjalnych klientow, ze to bardzie cenia ja hardcorowcy. "

Tyle, że w którymś artykule napisali, że wprowadzą właśnie tryb 'easy' (casual) tj. bez sanity oraz atakujących plemion. Moim zdaniem dzięki temu grupa potencjalnych graczy będzie większa. Jest to bardzo dobra decyzja IMO.

no i stało się…

https://steamcommunity.com/app/815370/discussions/0/1735463620088328206/?ctp=5

Ciekawa spolka, ale chyba trzeba odroznic dwa fakty: inwestor/ spekulant a gracz. Dobrze to polaczyc-to fakt. Ale niekoniecznie to musi isc w parze. Ale doceniam Twoje merytoryczne zdanie @krs, bo to bardzo ciekawe. No, ale musze przyznac big szacun za jakosc posta i wiedze, o ktora jesteśmy bogatsi.

Pozdrawiam serdecznie,

Nieuk.

Paweł,

mam prosbe, zebys cos napisal o Cherrypick Games. Z gory dziekuje.

Ps. Taki troche off topic, ale dzisiaj przez ta piosenke nawet kawy nie musialem pic:

https://youtube.com/watch?v=69dAWJ6nIrQ

Pozytywnie nastraja:)

Pozdrawiam serdecznie Wszystkich,

Nieuk.

Trzeba patrzeć na AppAnnie lub SensorTower – szczególnie USA i inne duże rynki:

https://www.appannie.com/apps/google-play/app/com.cherrypickgames.mybeautyfactory/app-ranking/?type=ranks&date=2018-11-07

W USA gra jest w pobraniach na 359 miejscu wśród Games. Nie weszła jednak jeszcze na Overall. W Grossing (zarobkach) na razie bida. W USA daleko jest to TOP500 w Games. Oczywiście przychody robią się z mikropłatności, a te jak gra wciągnie ludzi, więc z opóźnieniem.

Co do pierwszego etapu testowego (Autralia, South Africa, Holandia itd.) to po początkowym sukcesie potem gra poszła w niepamięć na wszystkich testowych rynkach.

Teraz po debiucie (wspartym marketingiem) zainteresowanie jest duże. Pytanie, czy trwałe.

Ja osobiście jak widzę taką spółkę z wyceną 200 mln zł odpuszczam.

Dobrze ze choc Ty napisales jakis wartosciowy komentarz 🙂

A tak bardziej serio – dzieki Nieuk za mile slowo. Bycie graczem bardzo pomaga przy inwestowaniu w te spolki, ulatwia to rozpoznanie potencjalu gry. Szczerze mowiac nie wyobrazam sobie inwestowania w gamedev bez tego, zladlbym palce z nerwow i pewnie wylecialbym za pokład tej bujajacej łajby. Tutaj nie koniecznie sprawdza sie 'zrob porzadna analize f, kup i zapomnij'. Tylko ostatnio akcjonariusze 11b cos o tym wiedza, mimo ze w gruncie rzeczy moga spac spokojnie nawet jesli kupowali za 540zl.

Ogolnie staram sie podazac za Buffetowa zasada ze powinno sie rozumiec biznes w ktory sie inwestuje, dlatego nie laduje sie w jakies biotechy czy gornictwo.

pozdrawiam 😉

Nie musisz za nic dziekowac, ale te miło:) 11bit to swietny zarzad, ktory uwiarydnil sie dwiema swietnymi produkcjami, czyli TWoM i Frostpunk. Nawiasem mowiac swietny material ogladalem w Galileo. Wiele ludzi cos tamnopowiada bzdury o game dev. Ale.to fajna branza a jak w każdej-trzeba analizwoac i wybierac perełki. Troche zaluje, ze oferta private private plecement byla tak hermetyczna. A glupi mialem po 10 zl akcje i je pozniej wywalilem Tak w ogole to 11bit chyba debiutuowalo po zlotowce. Wielki szacunek dla Capital One Advisers, bo wiele świetnych spolek wprowadzili.

Nieuk.

W polsce ciagle malo ludzi zna sie na tej branzy. Co mozna wykorzystywac do typowej spekulacji, te wszystkie podbitki przed premiera i po jakis zajawkach, spadki po przesuniaciach premier, nierzadko jest to efekt podniecenia tlumu jakimis pierdolami.

11b super spolka, o ile sytuacja na swiatowych rynkach i ogolny sentyment do branzy pozwoli to przed nast premiera wroci pod 500zl.

Tez kiedys mialem szalona liczbe akcji po 70zl i sprzedalem pare zl drozej 🙂

Dzisiaj juz ciezko o takie perelki bo nawet spolki z IPO w pierwszy dzien notowan leca na 60mln plus market cap (patrz CJ), a te wyceniane taniej skoro jeszcze wiekszego sukcesu nie osiagnely to juz go nie osiagna.

Jak patrzę jakim zainteresowaniem cieszą się niektóre spółki z tego sektora, to żałuję że nie ma jak grać na krótko.

11bit to spółka fajna, utalentowany zespół, obecne gry jeszcze się będą sprzedawać, ale następna gra wcale nie musi być sukcesem(a na pewno będzie on wliczony w cenę przed premierą), a cykl wydawniczy to chyba 2-3 lata(plus te kilka miesięcy poślizgu), nie wiem tylko czy pracują teraz tylko nad P8, czy zaczęli już P9 – dawno nie przeglądałem ich forum IR. Moim zdaniem powinni rozwinąć dział wydawniczy, tam też jest sporo pieniędzy, a dobrych pomysłów u nas nie brakuje.

Co do samego artykułu, to dzięki OBS. Ta spółka jakoś zaginęła mi w gąszczu przeciętniaków, a patrząc na ich produkt to mają potencjał. Zespół też wygląda ciekawie (byli członkowie Techlandu i Flying Wild Hog – więc jest spore doświadczenie, szczególnie w grach typu FPS, ale też i survivalowych).

Jak już wymieniłem z nazwy to dodam: Szkoda że Techland nie wszedł na giełdę, ale oni w sumie już nie potrzebują kapitału, a po przyszłorocznej premierze Dying Light 2 to już nie będzie o czym mówić.

RafalM

Mozesz grac na krotko na cdp i playway. Nastepna gra nie musi byc sukcesem? Pewnie ze nie musi, tak jak kazdego innego producenta. Ale patrzac na obecne produkcje, marna jest na to szansa. Ale tez nikt Ci nie kaze byc z akcjami do premiery, bedzie rajd na fali dobrych zapowiedzi a potem w dol po przesunieciu premiery (standard w 11b). P8 bedzie pewnie w polowie 2020 jako ze wlasnie wychodzi z fazy prototypu. Najwiekszy problem jak 11b musi ogarnac to przydlugi cykl wydawniczy, bez skrocenia tego o polowe bedzie ciezko o duze wzrosty kursu. A ciezko obecnie o dobrego pracownika w tej branzy, juz minely te czasy kiedy o posade ubiegalo sie 20 grafikow chciacych pracowac za 3000netto.

Macie racje, Techalandu brakuje, jak i innych powaznych spolek. Nasza gielda lezy i kwiczy niestety, licze ze te PPK troche to rozruszaja, tam beda gigantyczne srodki jak na nasze warunki.

O CDP to wiem, nawet sam gram na certyfikatach turbo, na kontraktach za duży mnożnik dla mnie, przy tym co się dzieje kursem to zaraz poszedłbym z torbami.

Na Playwayu niby premier sporo więc jest tam pod co grać(w obydwie strony), ale tą spółkę to raczej chciałbym mieć w portfelu na dłużej – czekam tylko na dobry moment by wejść.

Ja bym nazwal Playway innowacyjna spolka z wielu aspektow. Troche mi to przypomina genialny serial: Dolina Krzemowa. Polecam. Swietna rozrywka. No, ale w sumie masz racje-najwazniejszy z punktu widzenia.bariery pssychologicznej jest moment wejscie.

Dostalem nawet House Flippera za darmo, ktorego jeszcze nie odebralem haha:) Ja.caly management podziwiam, bo zrob8c tak zdywersykowany biznes i jeszcze oprocz olbrzymiej spolek powiazanych utworzyli akademie dla informatykow game dev. Z reszta-Prezesowi dobrze z oczu patrzy a to tez wazne.

Milego wieczoru,

Nieuk.

Fakt- Techlandu brakuje. Tez spolek z innych branz jak: Maspex, Jeronimo Martins (tutaj bylby dual listing), Allegro czy Poczty Polskiej, bo wbrew pozorom tez ma spory potencjal. No, ale to jest decyzja właścicieli a nie kazdy ciekawy podmiot musi byc notowany, bo konkurencja śledzi kazde wiadomosci i raporty. Bardziej mi chodzi o atrakcyjnosc rynku-a to na pewno uatrakcyjniloby nasz parkiet i GPW sama by na tym zarobila.

A co do Techlandu-to byloby bardzo ciekawe, bo cały czas bylaby komparatystyka z Cd Red.

Nieuk.

Małe uwagi do obliczeń:

– W 2019 jeszcze na początku, czyli I i II miesiąc, będzie cena wyjściowa, czyli można liczyć nadal jakieś 36 zł z egzemplarza gry. Przynajmniej 50-60k do łącznej sumy 220k pójdzie w takiej cenie

-debiut pełnej wersji w marcu , więc dopiero wtedy będzie średni przychód z egzemplarza w wysokości 57zł początkowo i 50 zł po obniżkach

-w maju/czerwcu debiut Coop i wtedy będzie kolejny bodziec do mocnej sprzedaży. Kto wie może nawet wyniesie wtenczas więcej niż cała dotychczasowa sprzedaż

W każdym razie dla 300k sprzedaży trzeba przyjąć średnią w 2019 na poziomie ok.40 zł z kopii, czyli przychód to 6mln , a nie 7,5mln. Oczywiście zakładając,że sprzedaż po wypuszczeniu pełnej wersji nie wzrośnie w żadnym stopniu, co się oprócz gier multi (PUBG, Conan, F13) chyba w ostatnich latach nie zdarzyło. No i to,że COOP też nie ruszy w ogóle sprzedażą.