Balticon – obsługa kontenerów

Balticon zajmuje się obsługą ruchu kontenerowego na potrzeby armatorów morskich i spedytorów.

Balticon zajmuje się obsługą ruchu kontenerowego na potrzeby armatorów morskich i spedytorów.

Oferuje transport kontenerów z portów morskich posiadanymi ciągnikami siodłowymi i koleją, przechowywanie kontenerów (depoty w Gdańsku, Gdyni i Szczecinie), naprawę, najem i sprzedaż kontenerów.

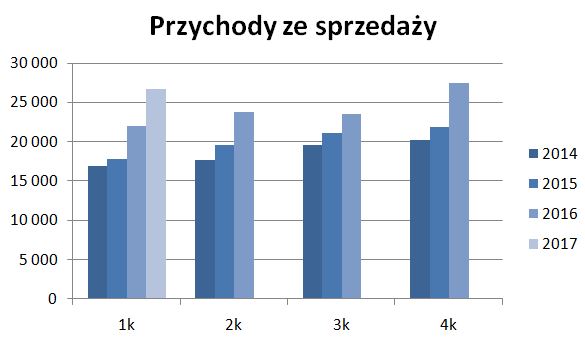

Przychody spółki stabilnie rosną. W 2016 wyniosły one 96,7 mln zł (+20% r/r).

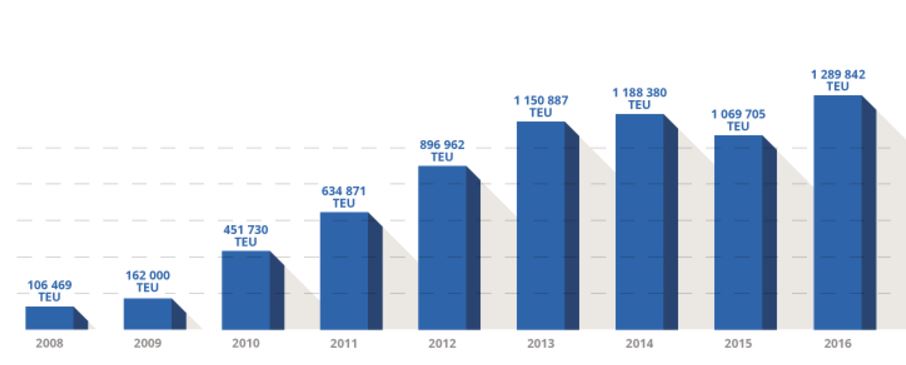

Wzrostom sprzyja rozwój transportu morskiego. Port morski kontenerowy w Gdańsku DCT przy którym swój depot ma Balticon w 2016 roku zwiększył wielkość przeładunków kontenerowych o 19%. A pod koniec 2016 roku otwarty został drugi terminal T2, co powinno spowodować dalszy wzrost przeładunków.

Balticon na początku bieżącego roku zawarł umowę dzierżawy 30-letniej terenu w Gdańsku przy DCT o powierzchni 10,82 ha, na którym ma być nowy depot.

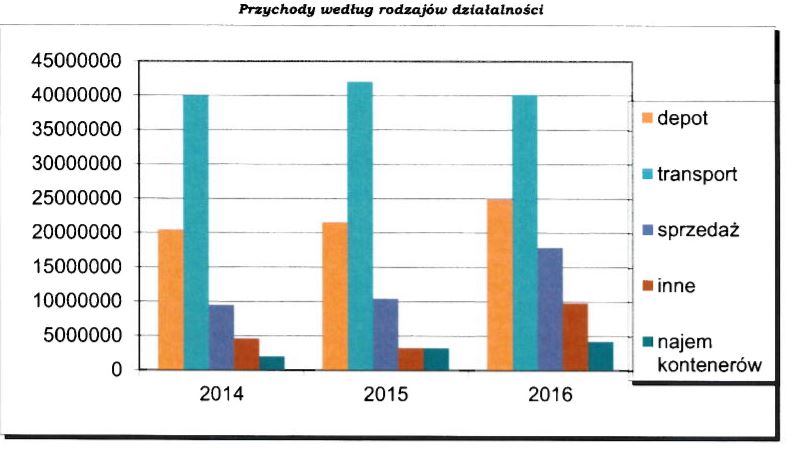

W strukturze sprzedaży największy udział ma transport kontenerów z portów morskich w głąb kraju. Na stronie Balticonu można przeczytać, że posiada 90 zestawów ciągników siodłowych i naczep.

Kolejną pozycję zajmuje przechowywanie kontenerów w tzw. depotach w Gdańsku, Gdyni i Szczecinie.

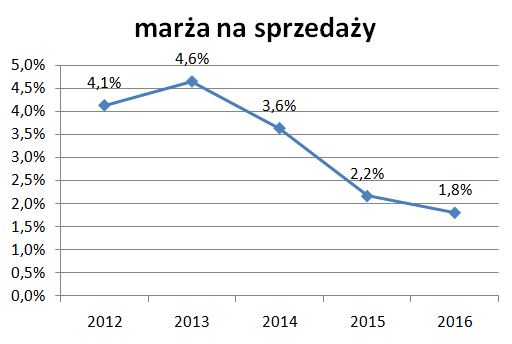

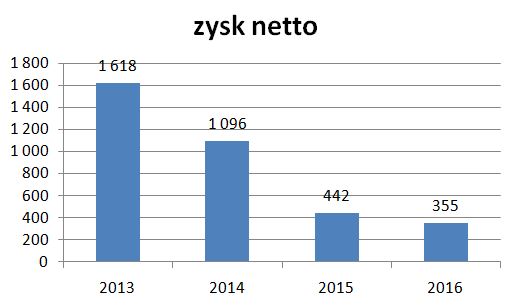

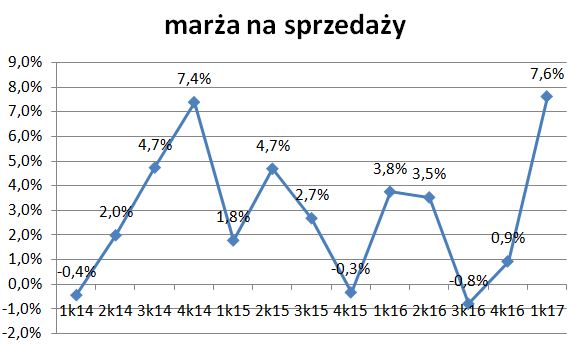

O ile analiza przychodów jest jasna, o tyle trudno przewidzieć, co będzie działo się z marżą ze sprzedaży.

W ostatnich latach marża spadała, co wpływało na pogarszanie się wyników.

Aż tu nagle w I kw. 2017 roku nastąpił niespodziewany skok marż. I trudno przewidzieć, czy to pierwsza jaskółka, która wiosny nie czyni, czy trwała zmiana.

Możliwe, że jest to m.in. efekt niższych cen paliw.

Ostatnio na forum przeczytałem wypowiedź „mędrca”, który od 5 lat inwestuje na giełdzie, że analiza fundamentalna nie ma sensu, bo pokazuje przeszłość. Jak widać nie zrozumiał, że celem analizy fundamentalnej jest prognoza przyszłości. A tu w przypadku Balticonu przy takiej zmienności marży trudno ją przewidzieć.

Spółka osiąga wysokie dodatnie przepływy operacyjne (w 2016 roku 5,9 mln zł) ze względu na dużą amortyzację (w 2016 roku 6,3 mln zł). A CAPEX to zaledwie 1 mln zł. Wydawać by się mogło, że spółka mocno zwiększa swoja pozycję gotówkową. Nieprawda – spółka jako jeden z nielicznych podmiotów giełdowych stosuje leasing finansowy, dlatego ma wysoką amortyzację i brak CAPEX-u. Jednak jak się popatrzy na środki trwałe to widać, że środki trwałe rosną. Dlatego należy uważać przy stosowaniu EBITDA do wyceny spółki.

Wyniki spółki obciążane są odpisem wartości firmy. W 2016 roku było to 939 tys. zł i to jest faktycznie koszt niegotówkowy.

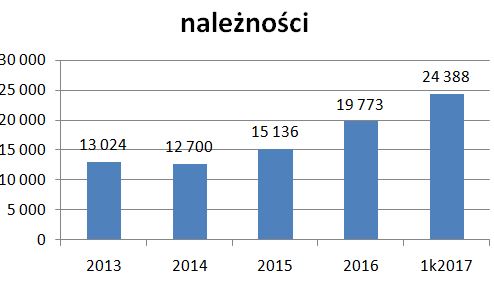

Warto też obserwować należności. Nie dość, że są wysokie to jeszcze rosną szybciej niż sprzedaż.

Podsumowanie

Balticon zwiększa przychody i służy mu rozwój transportu morskiego. Jednak w ostatnich latach spadała marża ze sprzedaży i pogarszały się wyniki. I kw. 2017 r. był bardzo pozytywnym wyskokiem i teraz trudno powiedzieć na ile jednorazowym, a na ile trwałym. A od tego zależą przyszłe wyniki.

A co sądzisz o ATC Cargo? Kontrakty z JYSK, IKEA, 8 baniek na koncie, przy 13 mln kapitalizacji – gdzie tu haczyk?

Wynik w 2016 +-0 zł.

Wypowiedzenie części umowy przez IKEA (niezadowoleni z obsługi?).

Przy ponad 30 mln zł zadłużenia te 7 mln zł środków trudno traktować jako wolne środki. Szczególnie, że spółka nie płaci dywidendy.

Mnie zawsze niepokoi wzrost należności. To jest często sygnał problemy z płatnościami.

Oczywiście 13 mln zł to jest niewysoka wycena, ale musi poprawić wyniki, żeby ruszyć.

Dzięki, czyli spółka bez szału.

Warto wspomnieć też o uzaleznieniu firmy od branzy transportowej. 2016 nie był dla niej najlepszy i miało to wpływ na wszystkich. Ilość kontenerów, którze przypływają do portu wpływa na to ile trzeba wywieźć a ilość firm mogących to zrobić tak mocno się nie zmienia w czasie jak popyt i podaż. Stąd zmiany stawek i różnice w marży.

Straty księgowe wynikają ze spisania w straty udziałów w zbankrutowanym domu seniora. Ta inwestycja podważa nieco wiarygodność zarzadu. Chodziło chyba o 8 mln zł ! Ale to przeszłość.

Pozisdam ich akcje od dobrych kilku lat, raz mniej a raz więcej … przy zejściu do 8 zł wydawała mi się to bezpieczną i długoterminową inwestycją. Koniunktura sprzyja firmie. Nowy teren w Gdańsku daje spore szanse na rozwój. Jezzcze gdyby płynnośc była ciut lepsza …

Dzieki za analizę.

Pozdrawiam

Grzegorz

Większość przychodów jest z transportu, więc konkurencja na tym rynku jest istotna.

Ten duży odpis to w 2012 roku był.

Chyba chodziło Ci o leasing operacyjny, a nie finansowy.

Finansowy. W nim to leasingobiorca nalicza amortyzację.

W operacyjnym raty leasingu idą w koszty a amortyzuje firma leasingowa a w finansowym amortyzacja jest po stronie firmy.

Nie tak duży udział w przychodach ale coraz bardziej znaczący mają z wynajmu kontenerów chłodniczych. To jest też dziedzina, którą starają się mocno rozwijać i inwestować w kolejne kontenery. Szkoda, że nie ma możliwości sprawdzenie marzy na tej usłudze. Skoro konetenrów jest coraz więcej to i udział w całości powiniem ważyć więcej z kwartału na kwartał a jeśli na tym jest wyższa marża (logiczne byłoby wówczas rozwijanie tej cześci firmy) powinni poprawiać rentowność całości.

Pozdrawiam

Grzegorz

hej, kolejny super artykuł. Dziękuje za świetne posty, są bardzo edukacyjne i uświadamiające.

W branzy wiatrakowej trwa dramat:

http://wysokienapiecie.pl/oze/2337-70-farm-wiatrowych-przyniosla-straty

Ceny zielonych certyfikatów załamanie:

http://wysokienapiecie.pl/oze/2332-spadek-produkcji-energii-oze-polsce-2017

Kto zyskuje (art. z zeszłego roku, ale chodzi o ten fragment):

http://gramwzielone.pl/trendy/22817/ceny-zielonych-certyfikatow-najnizej-w-historii

"Na niskich cenach zielonych certyfikatów zarabiają natomiast największe, kontrolowane przez skarb państwa, grupy energetyczne. Wszystkie generują mniej zielonych certyfikatów, niż muszą ich posiadać, aby zrealizować ustawowy obowiązek. Przy niższych cenach certyfikatów tracą na własnych farmach wiatrowych (stąd ostatnie miliardowe odpisy aktywów), ale zarabiają w segmencie sprzedaży energii.

Zarabiają dosłownie, bo w tegorocznych taryfach sprzedaży energii odbiorcom domowym Prezes URE zatwierdził im koszty pozyskania zielonych certyfikatów na poziomie ok. 180 zł/MWh – taka ich wartość doliczana jest do rachunków za energię klientów w taryfie G, podczas gdy tegoroczna średnia giełdowa cena certyfikatów do wczoraj wyniosła 96 zł/MWh, a więc o niemal połowę mniej."

Może grupy energetycne będą teraz głownym driverem WIG-20 ?

Tauron notuje 52 tyg. maksimum

C/WK grup energetycznych niskie a dokonały już dużych odpisów na farmy które posiadały.

L.

Nie podejmuję sie oceny przyszłości grup energetycznych. Tu jest duży wpływ Skarbu Państwa, co widać było przy ratowaniu kopalni. Musiały wstrzymać inwestycje, żeby przekazać pieniądze na kopalnie. I ta różnica na cenie zielonych certyfikatów pokazuje tylko, kto ostatecznie płaci za pomysły polityków – lud.

Zgadzam się z Tobą, też lubię małe/średnie prywatne spółki. Ale kiedyś uważałem, że JSW jest czymś najgorszym co można mieć w portfelu, w telewizji były programy o ratowaniu górnictwa. Po czym JSW wzrósł kilkaset procent będąc najlepiej perforumującą spółką, stram się być bardziej otwarty w rozważanich:)))

Myśle, że OBS-owi chodziło o to, że skupia się na firmach i tym co w nich się dzieje. Pomija spółki, które są powiązane z polityką świadomie ponieważ przy ich analzie są dodatkowe ryzyka.

Zarobić można na wszystkim np na Bitcoinie, złocie czy zakupie kawalerki. Przy analizie fundamentalnie chodzi o znalezienie firm, które rozwijają się w zdrowy sposób, rosną a nie są przesadnie drogie.