We wrześniu napisałem już o AviaAM Leasing (

link) przewidując, że 2016 rok będzie udany dla grupy. I tak się stało. Wyniki całego 2016 roku są znacznie lepsze od poprzedniego. Ale wiele negatywnych emocji przyniósł IV kw., w którym spółka zaskoczyła stratą netto, choć de facto jest to tylko (i aż) strata księgowa.

Podsumowanie 2016 roku (raport za IV kw)

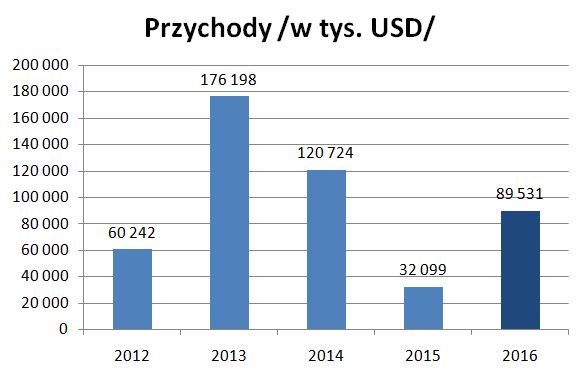

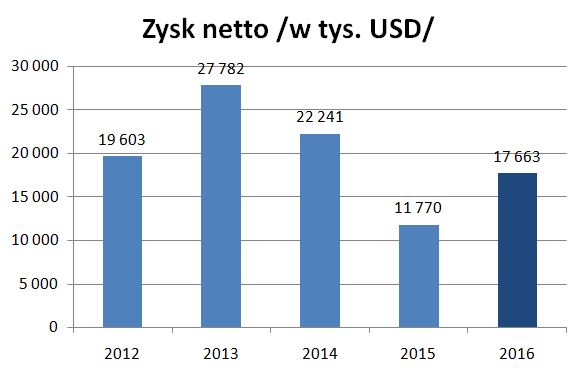

Przychody wyniosły 89,5 mln USD (+170% r/r), a zysk netto 17,7 mln USD (+50% r/r). Są to imponujące wzrosty i choć do poziomu z 2013 i 2014 jeszcze trochę brakuje, to grupa pokazała, że po słabszym 2015 wróciło do swojego przyzwoitego poziomu.

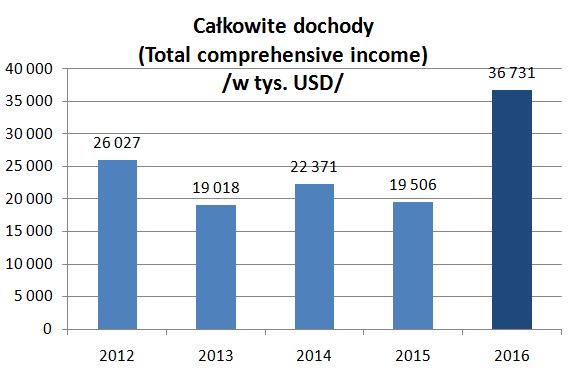

Ale tu trzeba dodać coś, co dokładniej opiszę przy wynikach IV kw. Spółka raportuje w MSR, które w pewnych aspektach różnią się od PSR-ów. I de facto w raportach podaje 'Statement of comprehensive income' czyli 'Sprawozdanie z dochodów całkowitych', które są czymś więcej niż tylko rachunek zysków i strat i w sposób bardziej adekwatny obrazują wynik z działalności. Całkowite dochody (nie mylić z przychodami) jest to zysk netto powiększony o 'dochody kapitałowe netto', których nie ujmuje się w zysku.

I tu AVIA może pochwalić się uzyskaniem 36,7 mln USD całkowitych dochodów (+88% r/r), co jest rekordową wielkością.

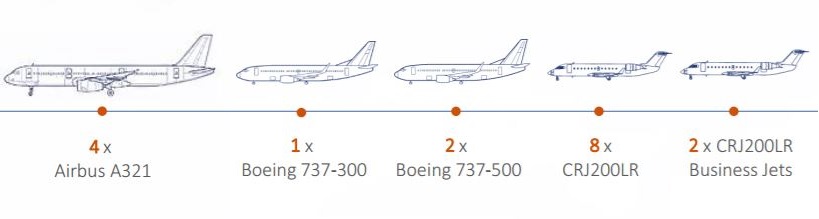

W ciągu roku zmieniła się struktura posiadanej floty.

2015 r. (63,5 mln USD)

2016 r. (120, 2 mln USD)

Najważniejsza zmiana to 4 duże Airbusy A321.

Większe i droższe samoloty to większe przychody z leasingu.

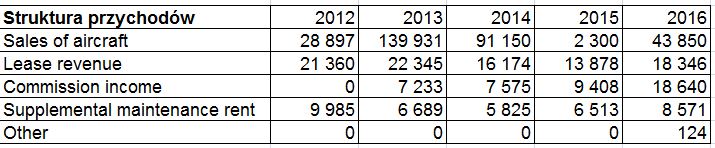

Struktura przychodów

Struktura 'wyniku' ze sprzedaży (przychody z leasingu bez odejmowania kosztów)

Widać, że w 2016 roku wszystkie pozycje są wyższe niż w roku poprzednim, ale chcę przede wszystkim zwrócić uwagę na to, że pomimo, że sprzedaż samolotów dała największe przychody, to nie jest to najbardziej dochodowa działalność. Stabilne zyski przynosi leasing i związany z nim opłaty za utrzymanie samolotów, ale istotny dodatkowy zysk dało pośrednictwo (commission income).

Przychody nie uwzględniają 'gain on sale of property' 6,2 mln USD, który dotyczy głównie sprzedaży … 4 samolotów (!) w II kw. 2016 i w sumie nie wiem, czemu to nie zostało ujęte jako 'Sales of aircraft'.

Podsumowanie IV kw. 2016 r.

Na początku trzeba podkreślić, że o ile przychody z leasingu są stabilne to pozostałe przychody i zyski wykazują dużą zmienność w kwartałach, gdyż sprzedaż i pośrednictwo to są pojedyncze operacje i mogą wystąpić w różnych okresach w ciągu roku.

Znacznie lepiej oceniać jest spółkę z perspektywy rocznych osiągnięć.

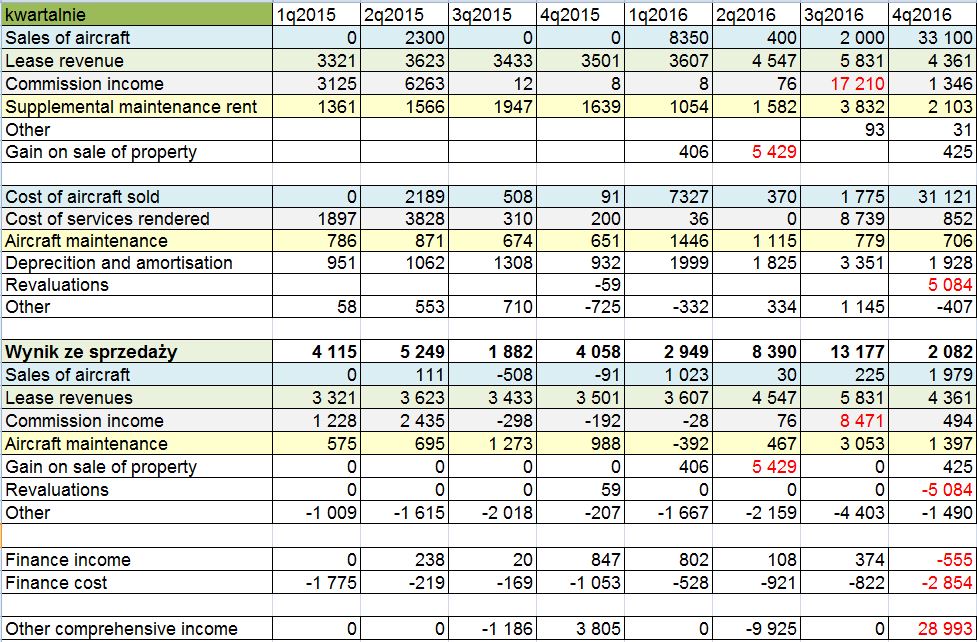

Poniższa tabela pokazuje przychody i koszty w poszczególnych kwartałach:

Na czerwono zaznaczyłem szczególne pozycje, które mocno wpływają na wynik danego kwartału i warto je osobno omówić.

II kw. – Gain on sale of property +5,4m USD – sprzedaż 4 samolotów (nie wiem czemu wykazali to osobno, a nie poprzez przychody ze sprzedaży)

III kw. – Commission income +17,2m USD przychody i +8,5m USD – dochód z pośrednictwa w istotnej wielkości wystąpił w III kw.

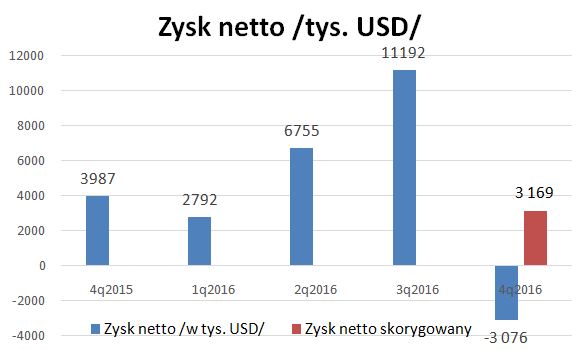

IV kw. – Revaluations -5,1 mln USD – odpis aktualizacyjny posiadanych aktywów pomniejszył wynik brutto o ponad 5 mln zł i był główną (choć nie jedyną) przyczyną straty. Tę pozycję koniecznie trzeba łączyć z 'Gain on revaluation of aircraft' w 'Other comprehensive income' na kwotę + 32,7m USD.

W raporcie rocznym za 2015 roku możne przeczytać o zasadach wyceny aktywów trwałych (głównie samolotów) (

raporty spółki) (strona 17-18):

„Aircraft are carried at a revalued amount, being its fair value at the date of revaluation less any subsequent

accumulated depreciation and subsequent accumulated impairment losses. Revaluations are made at the end of

each reporting period.”

Czyli wycena samolotów do wartości godziwej (rynkowej) wyceniana jest na koniec okresu sprawozdawczego (czyli roku).

„If an asset’s carrying amount is increased as a result of a revaluation, the increase is recognised in other

comprehensive income”

„If an asset’s carrying amount is decreased as a result of a revaluation, the decrease is recognised in profit or loss.”

WAŻNE! Czyli każdy samolot osobno jest wyceniany i jeżeli na minus to idzie jako koszt do rachunku zysków i strat, a jeżeli na plus to idzie w 'other comprehensive income'. Nie można zatem tych pozycji przy ocenie spółki traktować rozdzielnie i mówić o stracie w kwartale pomijając przyczynę i całkowite dochody.

IV kw. – Finance income and cost – 3,4m USD. Spółka ma większy poziom kredytów, ale koszty z tego tytułu to ok. 0,8 mln USD kwartalnie. Główną przyczyną były różnice kursowe w wycenie kredytów i pożyczek na -2,3m USD.

W sumie te nietypowe i jednorazowe koszty to -7,4 mln USD, co przy podatku 15% daje ok. 6 mln zł wpływu na zysk netto.

Całkowite dochody (czyli z uwzględnieniem dodatnich przeszacowań wartości samolotów) wyniosły w IV kw. 25,9mln USD.

AVIA AM Financial Leasing China

W bilansie pojawiła się pozycja 'Investement in join-venture' 15,3 mln USD. Jest to wspólne przedsięwzięcie z chińczykami, w którym AVIA ma 51% udziałów i które przy planowanym portfelu samolotów w leasingu generować będzie znaczące przychody i zyski.

Spółka AVIA AM Financial Leasing China zawarła wstępne porozumienie dotyczące sprzedaży i leasingu 16 nowych samolotów Airbus z rodziny A320 rosyjskim liniom Aeroflot (

link). Wartość tej umowy to 801 mln USD (

link – strona chińska, trzeba przetłumaczyć) – 11 samolotów Airbus A320-214 i 5 Airbus A321-211 z dostawą od lutego do grudnia 2017 r. Tadas Goberis (CEO AVIA) liczy na flotę 45 samolotów o wartości 2,5 mld USD w ciągu 5 lat.

Widać, że spółka chińska na razie nie podlega konsolidacji, ale jest pokazywana w aktywach jako 'join-venture' pomimo 51% udziału.

Na stronie 16 wspomnianego raportu rocznego za 2015 roku jest mowa o zasadach księgowania 'join-venture' : „The group’s share of post-acquisition profit or loss is recognised in the income statement„. Czyli zyski (straty) w części przypadającej Grupie są księgowane w rachunku zysków i strat. Jeżeli zatem tak będzie to traktowane (bez pełnej konsolidacji) to zyski chińskiego join-venture będą w 51% powiększać skonsolidowany zysk AVIA.

Jeżeli założymy osiągniecie portfela 800 mln USD i zysk z leasingu 4% to na AVIA przypada 16 mln USD rocznie. Są to oczywiście tylko szacunki bez wiedzy o rzeczywistych warunkach.

Podsumowanie

AVIA AM Leasing istotnie poprawiła wynik roczny w porównaniu do 2015 roku, a gdyby uwzględnić całkowite dochody wg MSR to osiągnęła rekordowe rezultaty. Strata IV kw. jest wynikiem księgowego rozróżnienia sposobu ujęcia wyceny godziwej samolotów.

Przyszłość dzięki większemu portfelowi samolotów w leasingu i join-venture z chińczykami (i umową z Aeroflotem) daje więcej niż nadzieję na potężne zyski w kolejnych latach. Jednak ze względu na początek działalności join-venture oraz zmienność przychodów własnych z pośrednictwa i sprzedaży samolotów trzeba liczyć się ze skokami wyników w poszczególnych kwartałach.

PS. Zwrócę uwagę jeszcze na jedną rzecz.

Gain on revalutaion of aircraft jest 22809 USD zarówno w rachunku wyników (strona 3), jak i w sprawozdaniu ze zmian w kapitale (strona 5).

Natomiast w tej samej pozycji w EUR jest dziwne -8964 EUR w rachunku wyników (strona 3), a w sprawozdaniu ze zmian w kapitale (strona 6) jest +21821 EUR. I ta wartość moim zdaniem jest poprawna, a niestety w rachunku wyników podane jest błędna, co wywołało u wszystkich dużą konsternację.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych. Są to moje subiektywne szacunki bazujące na czynnikach, które mogą się nie spełnić.

Dziękuje za szczegółowy opis raportu

Dobra gruntowna analiza.

Tituch

dodałbym jeszcze, że o ile nie ma zamiaru się sprzedać tych samolotów , zarówno waloryzacje na minus i plus nie mają znaczenia. Zastanawiam się czemu ma służyć ta operacja. Wyceny robione są tak subiektywnymi metodami , że może wyjść praktycznie każda wartość jaką sobie zarząd życzy.

szejker

Bardzo fajny wpis, fajnie jest to zrobione, że jest element edukacyjny, aby czytelnik mógł sam wiedzieć na co w przyszłości zwracać uwagę czytając sprawozdania.

Dlaczego wyceny subiektywnmi metodami w spółce przybyły 2 Boeingi i pół CRJ 200 pierwszy Boeing córki DykkesInvestment w marcu został zaksięgowany na 2mln USD wieć róznica w wycenie 8 mlnUSD drugi pojawił się bez informacji o zakupie w 4Q może byc jako rozliczenie niegotówkowe sprzedaży do Darta wartość 10 mln USD i pół CRJ 200 LR wartość 2 mln USD ten wzrost wartości floty nastąpił faktycznie a nie subiektywnie i został zaksięgowany w całkowitych dochodach

Tez mi sie to bardzo podoba we wpisie, jak to ujal trafnie poprzedni komentator "… że jest element edukacyjny, aby czytelnik mógł sam wiedzieć na co w przyszłości zwracać uwagę czytając sprawozdania."

L.

Mam pytanie odnośnie: "WAŻNE! Czyli każdy samolot osobno jest wyceniany i jeżeli na minus to idzie jako koszt do rachunku zysków i strat, a jeżeli na plus to idzie w 'other comprehensive income'. Nie można zatem tych pozycji przy ocenie spółki traktować rozdzielnie i mówić o stracie w kwartale pomijając przyczynę i całkowite dochody."

W całym 2016 roku odnotowano negatywną wartość w pozycji "gain (loss) on revaluation of aircraft" rzędu EUR 8,964k. Jak widać ksiegują w tej pozycji nie tylko dodatnie pozycje, lecz również ujemne. Stąd zastanawiam się czy Pana stwierdzenie jest słuszne?

To nie jest "moje twierdzenie" tylko zasady rachunkowości, które AviaAM Leasing stosuje. Podałem je z raportu rocznego. Przeczytaj uważnie.

Księgowanie na minus może nastąpić tylko wtedy, gdy w poprzednich okresach było na plus i potem jest korygowanie na minus.

Wiesz może dlaczego Gain (loss) on revaluation of aircraft w 2016 był dodatni w USD i ujemny w EUR? Różnica to 31 mln.. +22,809 i -8,964.

Pozdr!

Nie wiem z całą pewnością. Uważam, że walutą do rozliczeń samolotów jest USD, a potem następuje przeliczenie na EUR.

Przykład: 100 USD na 31.12.2015 = 108, 6 EUR, ale już te same 100 USD na 31.12.2016 = 105,4 EUR, czyli z samej zmiany EURUSD jest strata 3,2 w EUR.

I w sumie najważniejsze. To – 8964 wydaje mi się błędem. Dlaczego?

Bo się nie zgadza ze sprawozdaniem ze zmiany kapitałów na stronie 6.

Tam widnieje 21 821 EUR (!!!) z rewaluacji. I ta wartość jest wg mnie prawidłowa.

OBS analizowałeś wyniki avii? Ciekawi mnie spadek wartości aktywów spółki i zarazem WK . Z czego to może wynikać? Nie znalazłem odpisów.

Spadek aktywów?

Na koniec 2016 aktywa to $210m, a po I kw. $224m.

Kapitał był $113m, jest $117m.

Wyniki Avii bardzo dobre, szczególnie że bez dodatkowych zysków ze sprzedaży samolotów czy pośrednictwa.

OBS w jaki sposób AVIA aktualizuje wartość floty? Czy robi to na poziomie odpisów, które obciążają zysk czy obniża wartość aktywów?

pozdrawiam!

chodzi mi o spadek wartości z tytułu wieku samolotów.

Nalicza normalnie amortyzację. To jest odpowiednik utraty wartości ze względu na wiek.

Natomiast na koniec roku robi jeszcze aktualizację do wartości rynkowej, ale tylko w dół.

OBS, co sądzisz o wynikach AVII za 3 kwartał?