Ambra – rekordowy rok

Ambra to czołowy producent, importer i dystrybutor win w Polsce, Rumunii, Czechach i na Słowacji. W zakończonym w czerwcu roku obrotowym 2016/2017 osiągnęła rekordowe wyniki w historii (raport roczny).

Pijemy coraz więcej win, a to pozytywnie wpływa na Ambrę.

Ambra w swoim portfolio posiada znane marki: Cin&Cin, Dorato, El Sol, Fresco, Pliska, Piccolo, Cydr Lubelski.

Prowadzi też sieć sprzedaży CENTRUM WINA.

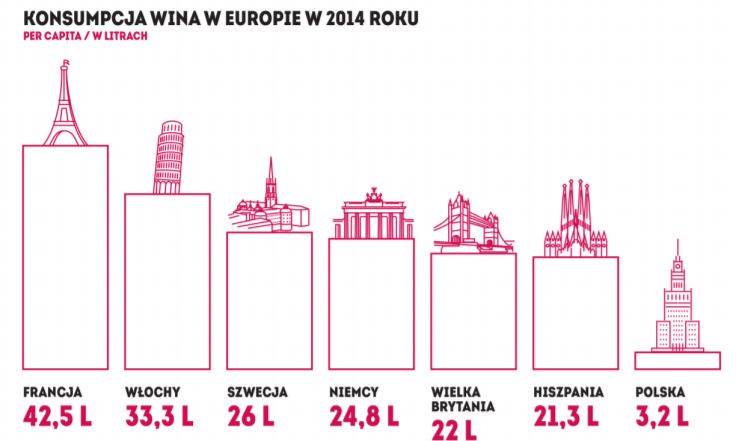

Ambrze sprzyjają trendy występujące w Europie Środkowo-Wschodniej – rosnące dochody, zwiększający się poziom wykształcenia, zmiana stylu życia, rosnąca skłonność do zakupu dóbr luksusowych. To powoduje, że rośnie ilość spożywanego wina, a także kupujemy wina z coraz wyższej półki.

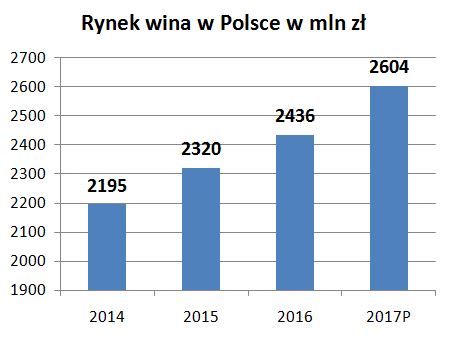

W Polsce (główny obszar działalności) rynek wina rośnie średnio ponad 5% rocznie.

A do poziomu Europy Zachodniej jeszcze jest nam bardzo daleko.

źródło: Ambra SA

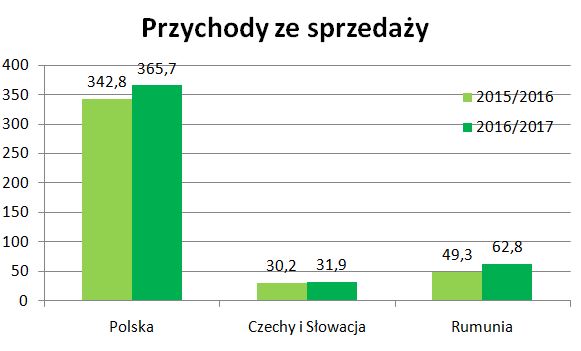

Zwiększeniu sprzedaży sprzyja także mocny wzrost gospodarczy szczególnie w Rumunii i Polsce. W zakończonym roku obrotowym 2016/2017 przychody ze sprzedaży w Polsce wzrosły o 6,7%, natomiast w Rumunii o 27,6%. Sprzedaż w Czechach i na Słowacji wzrosła o 3,1%, a przyczyną mogły być (to tylko moje domniemanie) problemy z zarządzaniem – tam stwierdzono oszustwa, w tym wyłudzenie środków pieniężnych na 3,9 mln zł, co obniżyło wynik grupy.

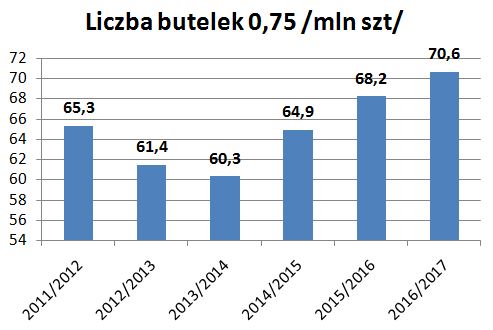

W przeliczeniu na butelki 0,75l sprzedano ponad 70 mln butelek (+3,5%).

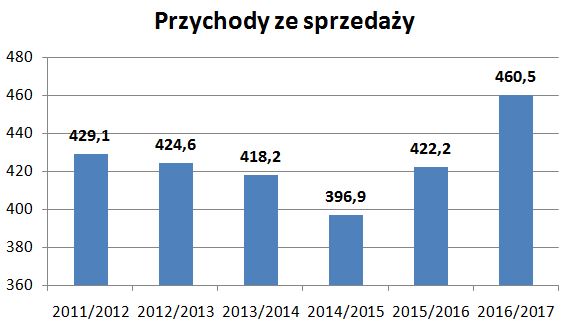

Jeszcze większy progres widoczny jest w przychodach, które osiągnęły poziom 460,5 mln zł (+9,1%). Możliwe to było dzięki na skupieniu się na wartościowszych segmentach rynku.

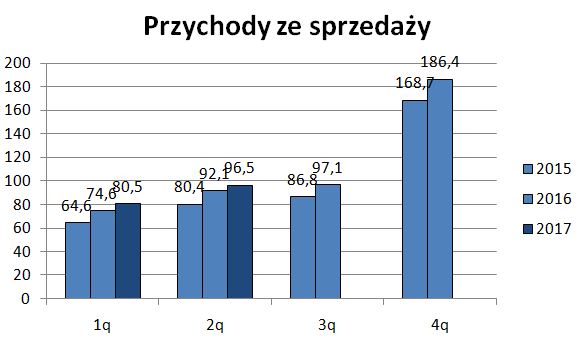

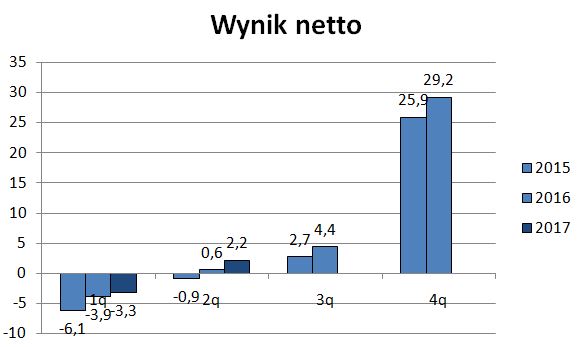

W spółce występuje duża sezonowość – decydujący jest IV kw., co widać w przychodach, ale przede wszystkim w wynikach.

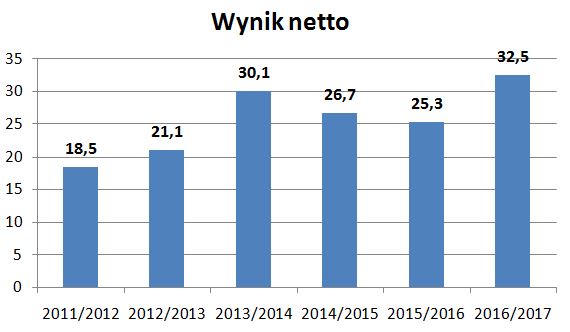

Grupa w zakończonym roku obrotowym zarobiła 32,5 mln zł (+28,5%). A wynik był obniżony przez jednorazowe zdarzenia o 4,9 mln zł (w tym oszustwo w Czechach na 3,9 mln zł).

Ambra dzieli się wynikiem z akcjonariuszami i jest to dobra spółka dywidendowa, która wypłaca co roku coraz wyższą dywidendę. Obecnie ma to być 0,60 zł na akcję (w poprzednim roku 0,52 zł), co daje stopę dywidendy 5,3%.

Wysokie przepływy operacyjne (51,8 mln zł) powodują, że spada zadłużenie netto, które na koniec czerwca 2017 roku wynosiło zaledwie 19,1 mln zł tj. połowa tego co rok wcześniej.

Podsumowanie

Grupa Ambra działa na stabilnie rosnącym rynku posiadając pozycję lidera w Polsce. Dynamicznie wzrasta sprzedaż w Rumunii. Grupie sprzyja otoczenie, a koncentracja na dochodowym segmentach poprawia rentowność. Rosnące dywidendy powodują, że można ja traktować jako dobrą długoterminową inwestycję.

PS. Analiza w Strefie Inwestorów: link

Czat z Prezesem: link

Prezentacja spółki: link

Ambra, wygląda to lepiej niż dobrze, generator gotówki i na dodatek spółka ma progress w sprzedaży, spadek zadłużenia – super.

Jedno czym jestem zaskoczony, że udało się to pomimo dużej ekspansji na rynek wina sieci supermarketów (Biedronka, Lidl, etc.). Chyba, że to one ciągną sprzedaż Ambry.

A co z fatalnymi zbiorami jabłek w tym roku? Nie wpłyną znacząco na wzrost kosztów produkcji?

Xawery

Jabłka? Są mało ważne. Cydr to zaledwie 5% sprzedaży.