FASING – korzysta na inwestycjach w górnictwie

FASING produkuje łańcuchy wykorzystywane przede wszystkim w górnictwie. Po zastoju ruszyły inwestycje w polskim górnictwie i przychody FASING.

Na Portalu Analiz opublikowana została analiza przekrojowa grupy FASING przygotowana przez Remigiusza Iwana : LINK

Kilka informacji z analizy:

Grupa FASING to, z uwzględnieniem niemieckiej spółki zależnej Becker-Prünte, jeden z największych na świecie producentów łańcuchów, wykorzystywanych przede wszystkim w górnictwie, ale nie tylko, bo również w takich branżach jak energetyka czy rybołówstwo. Łańcuchy FASING są obecne praktycznie we wszystkich znaczących zagłębiach węglowych i portach na całym świecie. W skład grupy wchodzi również firma MOJ produkująca między innymi sprzęgła i wiertarki wykorzystywane w przemyśle elektromechanicznym. Produkty grupy FASING docierają do ponad 2 tysięcy nabywców w blisko 50 krajach na świecie.

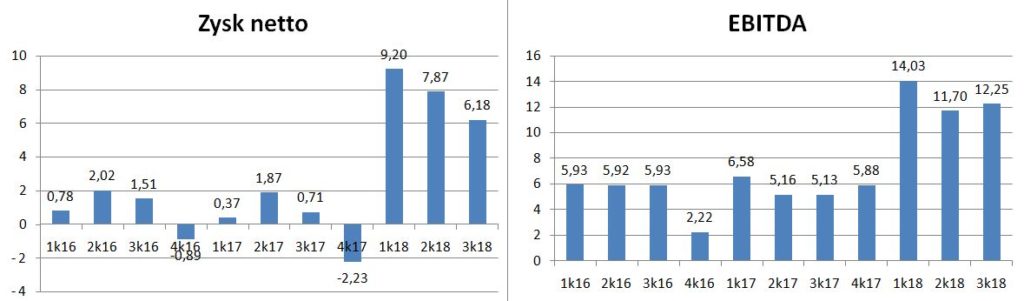

W 2018 roku „odblokowane” zostały inwestycje w polskim górnictwie, nadspodziewanie dobrze zaczęła sobie radzić niemiecka spółka zależna, powiększając sprzedaż na rynkach zagranicznych i wypełniając lukę po zamykanych kopalniach w Niemczech. Rosła sprzedaż grupy do Chin. W efekcie grupa FASING po III kwartałach 2018 roku notuje fantastyczne wręcz wyniki. IV kwartał nie zapowiada się aż tak imponująco, ale mimo tego cały rok grupa zamknie w szampańskich nastrojach. Co ważne, wiele wskazuje na to, że grupa korzysta nie tylko z dobrej koniunktury w polskim górnictwie, ale i mocno rozwija sprzedaż eksportową do różnych branż.

Wycena grupy na giełdzie w stosunku do osiągniętych wyników jest śmiesznie niska. Gdyby grupa zdecydowała się wypłacić tylko połowę jednostkowego zysku netto w formie dywidendy, jej stopa wyniosłaby ponad 15%.

Niestety, w przypadku grupy FASING nie wszystko jest jasne i czytelne. Raporty finansowe spółki niewiele wnoszą, komentarze w nich zawarte są bardzo lakoniczne. W zasadzie nie do końca wiadomo, dlaczego wyniki grupy aż tak bardzo się poprawiły, a tym bardziej nie do końca wiadomo, czy podobna sytuacja będzie miała miejsce w 2019 roku. Relacje inwestorskie spółki po dodatkowe informacje odsyłają do raportu rocznego, który ukaże się 25 kwietnia 2019 roku. Analizując raport za 2017 rok trudno jednak oczekiwać, aby polityka informacyjna grupy nagle istotnie się zmieniła.

Dodatkowym potencjalnym obciążeniem dla grupy, przynajmniej w początkowych latach, jest planowana inwestycja w reaktywację kopalni w Chorzowie. Potencjalna inwestycja szacowana jest na kilkaset milionów złotych, a odpowiadać za nią ma spółka zależna, w której FASING posiada blisko 50% udziałów. Nietrudno się domyślić, że koszty inwestycji w pewnym stopniu spadną na FASING. Ceny węgla potrafią dynamicznie się zmieniać, stąd połączenie tej inwestycji z płynnością grupy FASING może zapewne powodować ostrożność inwestorów i w konsekwencji niższą od potencjalnej wycenę spółki na giełdzie.

Analizy bezpłatne : LINK

Ta kopalnia to trochę średni pomysł moim zdaniem…Mam wrażenie, że szykuje sie kilkuset milionowa emisja? Gdyby nie to-już dawno miałbym te akcje…Chyba, że nawiązą współpracę z Famurem albo JSW. Pamiętasz jak Famur latał z Kopexem po sądach a ostatecznie wzięli małżeństwo z rozsadku?:)

Famur ma piękną siedzibę prawie w centrum Katowic. Lepiej to chyba mi się podobała Kęt:)

Nieuk.

Najlepsza byłaby sprzedaż i niech jakaś państwowa firma sobie potem buduje tą kopalnie.

Grzegorz

Jeszcze mi się przypomniała taka czeska spółka NWR. Oni kombinowali przy Debienśku. Po tej determinacji rządu-to moim zdaniem nic nie będzie z tej kopalni. Trzeba pamiętać, że złoża to bardzo wrażliwy temat. Muszą mieć zaplecze państwowe, np. w postaci PFR-u. Inaczej bidnie to widzę…

Nieuk.

Pewnie sprzedadzą tę kopalnię wraz z koncesją. Pytanie ile ona może być warta?

Sami nie dadzą rady to jasne, pytanie ile włożą zanim to oddadzą komuś i czy to się zwróci.

OBS- będzie analiza o Mercator? pisałeś wiele razy o spółce a tutaj taki psikus. Za chwilę mogą mieć problemy z obsługą długu.

Swoimi spostrzeżeniami dzieliłem się na Forum portalu Analiz.

Jest źle, bo posypał się segment dystrybucji – kurs USDPLN i bezsensowne zapasy. A teraz jest słabe info, że mają też problem z produkcją przez chińską konkurencję.

dopóki nie pokażą poprawy w wyniakch to temat jest tylko spekulacyjny.

Nie zdziwię się jak JSW przygarnie kopalnię. Prezes Fasingu kiedyś mówił, że pokładów jest 15 mln ton + około 20 mln gdyby kontynuować wydobycie po 10 latach eksploatacji (do 1,5 mln ton rocznie). Myślę, że około 300 mln mogliby przy aktualnej koniunkturze na węgiel dostać za kopalnię z koncesją wydobywczą.

Jeśli by zdecydowali się sami zainwestować w kopalnię to emisja mogłaby być chwilowo korzystna dla obecnych akcjonariuszy. Jakoś taka się u nas tradycja zrobiła, że gdy zbliża się emisja to i raporty są bardziej czytelne i perspektywy bogatsze i wycena akcji skokowo rośnie.

tylko czekać aż spółka zależna MOJ też pokaże lepsze wyniki. tam kurs na jeszcze niższym poziomie bo c/wk 0.16.

Coś w tym jest z tymi wzrostami przed emisją:) Ale to moje czyste spekulacje, bo nic nie wiem w tym temacie. Pokłady węgla na Śląsku są przeogromne. Rząd o tym dobrze wie…A rozwadnianie kapitału zawsze jest niekorzystna…

Pozdrawiam.

Myślę, że MOJ ruszy równolegle do Fasingu. Tam wycena jest dopiero śmieszna.