Unima 2000 – będzie lepiej?

Unima 2000 Systemy Teleinformatyczne to spółka, której kurs w ciągu ostatnich 6 miesięcy zyskał ponad 30%.

Nie był to rajd pod dobre wyniki I półrocza, bo te były słabe. Zatem, czy to, co najlepsze pojawi się w II półroczu?

Unima 2000 Systemy Informatyczne opiera swoją działalność na trzech segmentach:

– rozwiązania teleinformatyczne – m.in. dostawa systemów typu contact service (Avaya), usługi serwisowe

– instalacje telekomunikacyjne i przeciwpożarowe w budynkach

– systemy do zarządzania procesami w przedsiębiorstwach i nieruchomościach (Axxerion)

Natomiast spółka zależna Teleinvention świadczy usługi call i contact-center (łącznie ma być blisko 300 stanowisk, rekrutacja stale trwa (link – ogłoszenie o pracy)) oraz w wyniku przejęcia spółki Lockus organizuje szkolenia i konferencje.

Niestety spółka nie podaje wyników na poszczególnych segmentach, tak więc nie można ocenić ich rozwoju, wpływu na wynik oraz próbować prognozować na tej podstawie przyszłość.

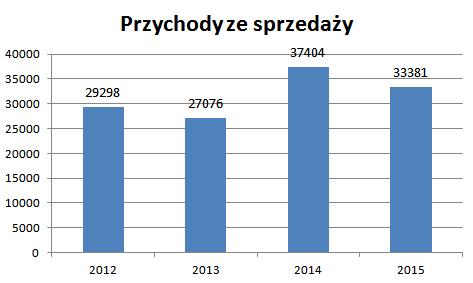

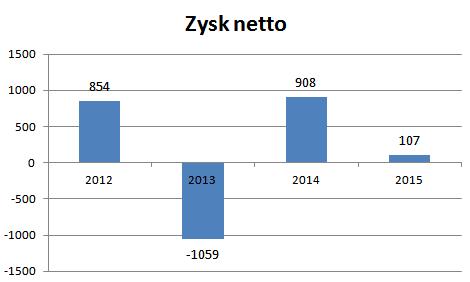

Miniony rok był słaby. Przychody skonsolidowane wyniosły 33,4 mln zł (-11% r/r), a zysk był symboliczny 107 tys. zł (wobec 908 tys. zł w 2014 r.). Prezes tłumaczył słabe wyniki 2015 roku uwarunkowaniami zewnętrznymi i przesunięciem przetargów na kolejne lata (szczególnie w bankowości).

Również wyniki za I półrocze nie były dobre – przychody (16,6 mln zł) były o 4% wyższe niż rok wcześniej, a zysk netto wyniósł 69 tys. zł.

Tak więc gdyby tylko patrzeć przez pryzmat wyników to trudno tu o optymizm.

Prezes Krzysztof Kniszner (i zarazem główny akcjonariusz) twierdzi, że spółka jest niedowartościowana, bo aktywa netto są znacznie wyższe oraz ocenia, że rynek nie docenia tego, że spółka działa w obszarze nowych technologii. (wywiad).

Oczekuje rozwoju we wszystkich segmentach, a szczególnie w obszarze systemów do zarządzania procesami w firmach i nieruchomościach, w których widzi większe zainteresowanie ze strony potencjalnych klientów.

Spółka raportuje znaczące umowy, z których większość dotyczy usług instalatorskich w budynkach. Jednak jedna istotna umowa dotyczyła dostawy systemu Avaya i sprzętu HP na kwotę 2 mln zł (raport nr 30/2016). Zawarta w lipcu z datą realizacji w sierpniu powinna poprawić od razu wynik III kwartału.

W III kwartale mają się zakończyć również prace przy budynku w Krakowie przy ul Konopnickiej (kwota 6,3 mln zł) oraz wymiana instalacji przeciwpożarowych w Zespole Elektrowni Wodnych Porąbka-Żar (kwota 3,45 mln zł). Jednak część z tych przychodów była już księgowana w poprzednich kwartałach.

Biorąc pod uwagę te 3 znaczące umowy oraz przychody ze stałych i mniejszych umów można liczyć na lepsze wyniki w III kwartale.

Ciekawą umową jest wykonanie instalacji teletechnicznych dla nowobudowanych bloków energetycznych w Opolu na kwotę 8,85 mln zł. Ale termin realizacji do 31-03-2019 r.

Spółka jest w przeddzień wypłaty dywidendy 0,20 zł na akcję, co daje obecnie wysoką stopę dywidendy 6,9%. Prezes deklarował, że Unima ma być spółką dywidendową. Na ostatnim WZA został też uchwalony skup akcji.

Kapitalizacja wynosi 7,9 mln zł, co daje C/WK=0,55. Ale ja osobiście nie lubię stosować tego wskaźnika, bo wcześniej od kapitałów należałoby odjąć wartość firmy, która w Unimie wynosi ponad 5 mln zł.

Zatem pozostaje nam czekać na wyjaśnienie, co rynek (lub ktoś zorientowany) widzi w Ulmie, że tak wzrosła w ostatnim czasie. Potencjał jest, choć w poprzednich latach często spółka rozczarowywała.

Dziękuję za analizę

Posiadam Akcję unimy możesz zrobić analizę Maxipizzy ??

Widze, ze duzo spolek sledzisz i opisujesz. Az kazdego dnia zerkam czy cos nowego sie pojawia 😉 Moze kolejna bedzie bardziej plynna spolka? Np. Action, Twoja opinia odnosnie Kopexa i fuzji z Famurem.

Większymi spółkami zajmują się profesjonalni analitycy i szkoda wyważać otwarte drzwi.

DM BOŚ stworzył rekomendację dla Action, niedługo będzie upubliczniona.

BOŚ rekomenduje dla Action 'sprzedaj'

Moim prywatnym zdaniem trudno będzie prowadzić biznes Action. Problem z finansowaniem, kredytem kupieckim, faktoringiem itp. Skorzystają na tym AB i ABC Data, o ile tam nic nie wypłynie z podatkami.

co do Kopexu, to jest dostępna rekomendacja DM BOŚ 5,50 zł i oczekiwanie po tej cenie wezwania przez Famur

też otrzymuje rekomendacje BOŚia na maila – chciałem poznać Twoją opinię 😉 A bardziej mi zależy na spółkach płynnych ponieważ ciężko wejść w takiego Wistil'a np. miesięcy w roku chyba by zabrakło. Ciekawie fundamentalnie wyrażasz swoje opinie nie patrząc na to gdzie jest wykres – w przeciwieństwie do większości profesjonalnych analityków.

Jakies przemyslenia nt. Macro Games? Spółka dość ciekawa (esport, inwestycja w dewelopera z USA). Ok 1.5-2 mln zysku w 2016? Duży potencjał wzrostu. Z drugiej strony rynek czeka na wpuszczenie do obrotu duzej emisji akcji, co przy braku realizacji strategii może spowodować korekte

A dlaczego uważasz, ze ma duży potencjał wzrostu?

Moda na różne gry przemija, więc bazowanie na portalach dla Minecrafta (który chyba dni chwały ma za sobą) oraz CS-GO moim zdaniem nie ma dużego długoterminowego potencjału.

A firma z USA – a ktoś wie coś o niej? Masz jakieś dane finansowe?

Dzisiaj wypowiedział się prezes -http://infostrefa.com/infostrefa/pl/wiadomosci/25299518,unima2000-spodziewa-sie-duzo-lepszej-drugiej-polowy-roku

Coś często wspomina o przejęciu ,może coś jest na rzeczy.